再迎大规模停航!运价继续下跌

845

845

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2月13日最新公布的上海出口集装箱运价指数(SCFI)继续下行,报1251.46点,较上期下跌15.1点,周跌幅1.19%,已连续第六周回落。四大远洋航线运价全面收低,整体交投气氛偏淡,不过美线跌幅有所收敛,单周跌幅控制在1%以内。与此同时,船公司已启动大规模停航(取消112个航次)措施以调控运力,尤其美线停航力度较为突出。

业内表示,本周市场价格整体与上周大致持平,但太平洋航线(TP)依然处于供过于求格局,运价持续承压,整体呈偏弱盘整走势。尽管部分船公司计划自3月1日起上调美线运价,但由于多数工厂春节假期延续至3月中旬,预计实际涨价机会或需待3月下半月出货恢复后才会显现。

欧洲航线方面,目前尚未发布3月1日涨价通知。市场消息显示,马士基欧洲航线3月首周新开舱报价仍维持在每40英尺柜约1900–2020美元区间,显示当前市场支撑力度有限。

货代业内人士分析指出,农历新年叠加斋月效应,部分货主自去年12月起提前出货,导致节前实际出货量不及预期,而同期运力供给相对充足,加之船公司为假期后航班备货安排,市场供需失衡进一步压低运价。

与此同时,船公司已启动大规模停航措施以调控运力,尤其美线停航力度较为突出。

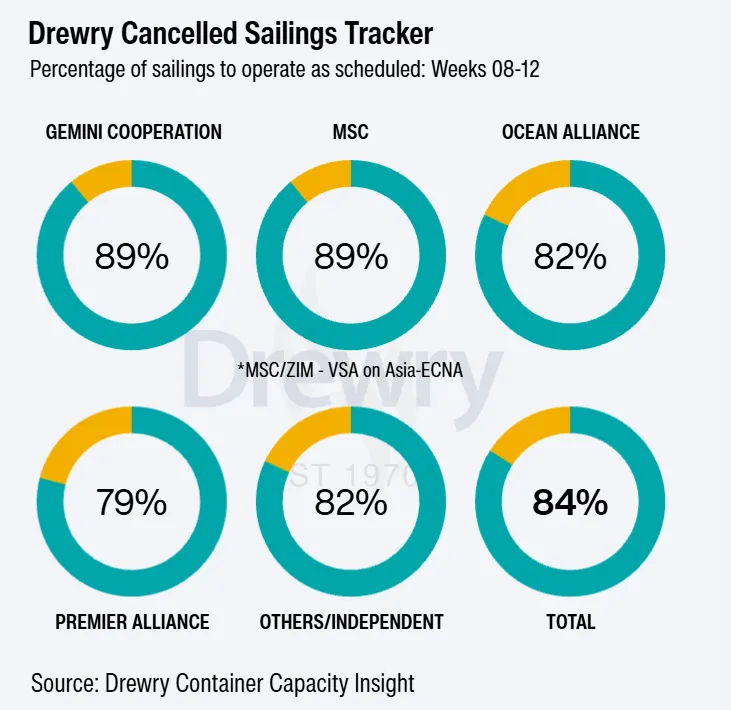

根据德路里(Drewry)最新运力报告,在未来五周(第8周2月16日至22日,第12周3月16日至22日)期间,全球三大东西向主干航线原计划704个航次中,已有112个航次被取消,占比约16%。其中:

跨太平洋东行航线占取消航次的63%;

亚洲—欧洲/地中海航线占27%;

跨大西洋西行航线占11%;

约84%的航次仍维持正常运营。

尽管通过停航削减供给,但运价下行压力仍未缓解。截至2月12日,德路里世界集装箱运价指数(WCI)环比下跌1%至每40英尺集装箱1933美元。跨太平洋及亚欧/地中海航线运价继续回落,跨大西洋即期运价则保持相对稳定,小幅上涨1%。

展望后市,德路里指出,3月份计划取消的航次数量明显下降,意味着可用运力可能出现反弹,运力回升的规模及持续时间仍存在不确定性。从运营层面看,美国及欧洲此前受到的天气干扰逐步缓解,港口运行效率改善,但部分延误仍在消化。同时,红海及苏伊士航线局势仍存在不确定因素。

综合来看,当前市场呈现“运价六连跌、主要航线全面走弱、船公司持续大规模停航”的格局。短期内运价仍面临供需博弈压力,托运人需密切关注航次取消动态与运力调整节奏,保持航线选择与出货节奏的灵活性,以应对市场波动。

主要航线运价继续下滑:

远东到欧洲运价1361美元/TEU,较前一期下跌42美元,跌幅2.99%;

远东到地中海运价2177美元/TEU,较前一期下跌114美元,跌幅4.98%;

远东到美西运价1787美元/FEU,较前一期下跌14美元,跌幅0.78%;

远东到美东运价2524美元/FEU,较前一期下跌6美元,跌幅0.24%;

波斯湾线运价980美元/TEU,较前一期上涨63元,涨幅6.87%;

南美航线(桑托斯)运价1188美元/TEU,较前一期上涨52美元,涨幅4.58%;

澳新航线运价745美元/TEU,较前一期下跌125美元,跌幅14.4%;

近洋线方面,东南亚线(新加坡)运价456美元/TEU,下跌5美元,跌幅1.08%;远东到日本关西及关东都是持平,分别为312美元及321美元;远东到韩国持平,为139美元。