【快讯】2025税务新规重磅落地!跨境电商必知的合规要点与行动指南!

87048

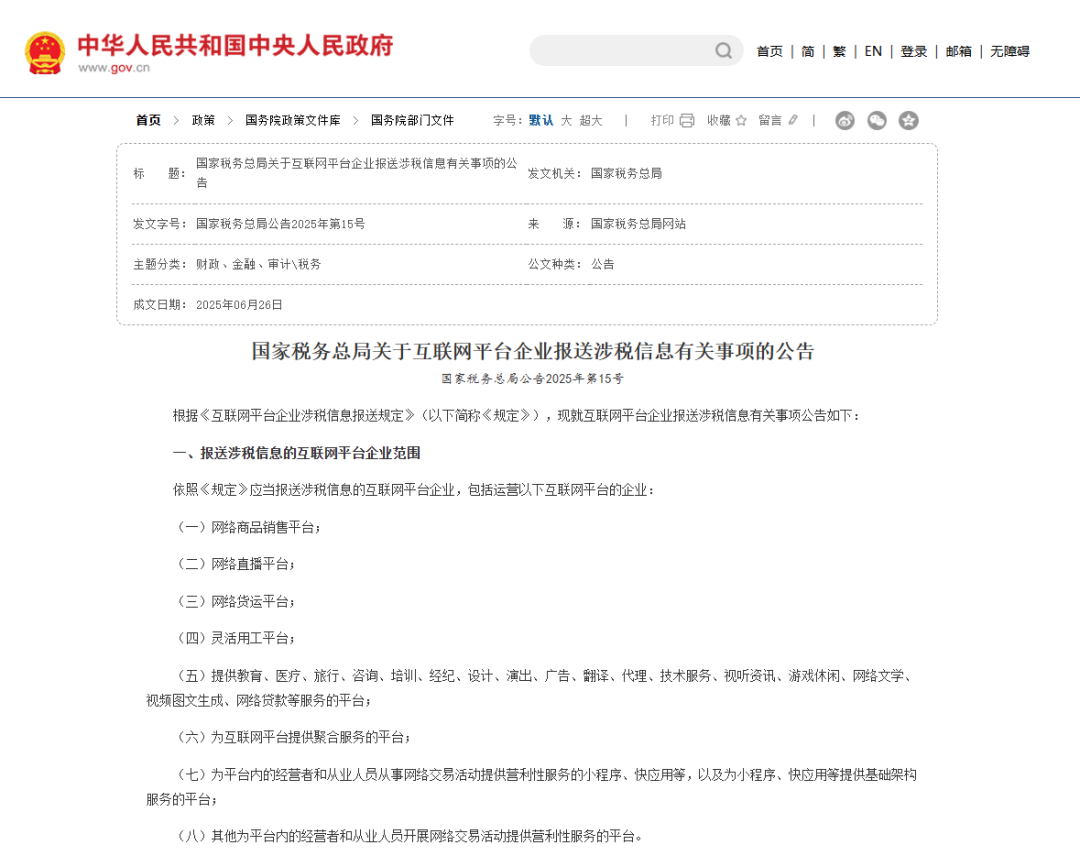

870482025年6月26日,国家税务总局发布《关于互联网平台企业报送涉税信息有关事项的公告》(2025年第15号)这一政策的出台标志着跨境电商税务监管迎来重大变革!

政策要求互联网平台按季度向税务机关报送入驻商家的身份与收入数据,对跨境卖家的合规运营提出了更高要求。小鱼将从政策核心内容、时间节点、风险警示到应对策略,为您展开深度解析 !

01

核心内容解读

平台报送义务

所有互联网平台,包括跨境电商平台,都需按季度向税务机关报送入驻商家的身份信息和收入数据。这意味着欧洲站卖家在平台上的经营数据将被更全面地掌握。例如,像亚马逊、eBay、速卖通、TikTok Shop、temu等跨境平台,只要服务中国卖家或者面向中国用户交易,都得依法报送涉税信息。

报送时间节点

a) 2025年7月1日-30日:平台需完成基本信息报送。这一步主要是平台自身信息的备案。

b) 2025年10月1日-31日:首次报送商家身份及收入信息。从这个时间点开始,卖家在平台上的经营收入情况将被正式记录并报送税务机关 。后续每个季度终了的次月内,都要持续报送相关信息。

跨境卖家们核心报送内容

平台将按季度向中国税务机关报送卖家的两类核心信息:

a) 身份信息

企业卖家:名称、统一社会信用代码(纳税人识别号)、地址、店铺ID、联系方式等。

个体卖家:姓名、身份证号、联系方式、银行账户信息、店铺唯一标识码等。

⭐特别说明:即使使用境外公司(如中国香港、欧洲公司)注册店铺,只要实际控制人为中国居民或经营面向中国市场,信息仍需报送。

b) 收入信息

收入明细:销售总额、退款金额、净收入(收入总额-退款金额)、订单数量。

覆盖范围:包括货物销售、服务提供、无形资产交易等所有平台收入。

计算规则:虚拟货币等非货币收入需按平台规则折算为人民币。

⭐以下是两类核心报送信息的具体要求对比:

信息类别 | 企业卖家 | 个体卖家 |

身份信息 | 企业名称、统一社会信用代码、公司地址、店铺ID、联系方式 | 姓名、身份证号、手机号、银行账户信息、店铺ID |

收入信息 | 销售总额、退款金额、净收入、订单数量(按季度报送) | 销售总额、退款金额、净收入、订单数量(按季度报送) |

特殊情形 | 使用境外公司注册但由中国税务居民控制仍需报送 | 实际经营面向中国市场仍需报送 |

报送渠道

电子税务局、电子税务局、税务机关提供的其他渠道。

报送渠道欧洲卖家的特殊考量

a) 欧洲本土号注意:即使你用香港或欧洲公司注册店铺,若实际控制人是中国税务居民(如在中国有房产、银行账户或年居住≥183天),收入仍可能被认定为需在中国申报的全球所得15。平台对这类账户同样需报送数据。

b) 税务居民身份判定:你是否属于“中国税务居民”,需根据以下条件综合判断:

①每年在中国境内居住满183天

②在中国有房产、银行账户、子女就读等经济生活纽带

02

不报送的后果

若平台企业无视规定,未按时、准确报送涉税信息,将被直接纳入纳税缴费信用评价管理体系。不仅如此,企业还可能因违规行为遭受罚款,情节恶劣者,监管部门有权责令其停业整顿,严重影响正常运营秩序。

因此,各平台企业务必提高重视,严格遵循相关规定,规范完成涉税信息报送工作,避免因小失大。

03

写在最后

从意大利逮捕逃税卖家到欧盟推行 DAC7 指令,再到中国强化平台数据报送,全球税务监管正形成 “信息共享、联合执法” 的网络。跨境卖家需彻底摒弃 “税务洼地”“数据不透明” 的侥幸心理 ——合规不是选择题,而是生存题。

因此,跨境卖家们必须即刻行动起来,积极配合各项税务合规。唯有如此,才能在日益严苛的全球税务监管浪潮中稳健前行,驶向成功的彼岸 !