信披造假!深圳上市大卖被立案

4959

4959 被誉为“便携按摩器第一股”的深圳市倍轻松科技股份有限公司(以下简称“倍轻松”),近日被推至舆论的风口浪尖。一纸来自中国证监会的《立案告知书》,正式揭开了这家明星企业当前面临的严峻监管局面。

被誉为“便携按摩器第一股”的深圳市倍轻松科技股份有限公司(以下简称“倍轻松”),近日被推至舆论的风口浪尖。一纸来自中国证监会的《立案告知书》,正式揭开了这家明星企业当前面临的严峻监管局面。

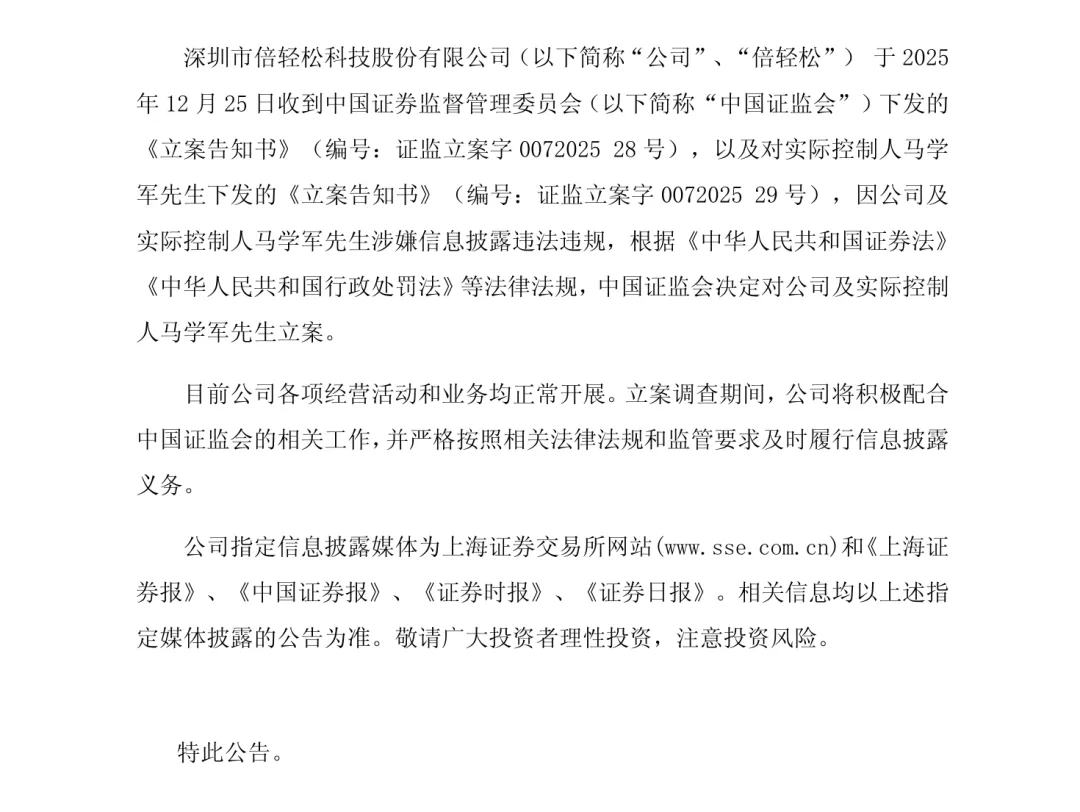

AMZ123获悉,12月26日,倍轻松披露公告称,公司及实控人马学军因涉嫌信息披露违法违规,已于25日收到中国证监会下发的《立案告知书》。

▲图片来源于:巨潮资讯网

倍轻松近期信息披露违规主要涉及以下情形:

一是资金占用披露不实。2021年至2024年期间,实际控制人马学军存在多笔未及时披露的资金占用行为,包括通过员工借款占用资金408.23万元、通过供应商预付款方式占用3855万元,以及与关联方深圳市星佳顺贸易有限公司发生5200万元资金往来未充分披露,相关占用利息直至2025年7月才清偿。

二是违规担保披露不全。公司在2024年年报中未完整披露为关联方提供担保的具体情况,后在2025年半年报中补充披露了2025年新增的一笔3000万元违规担保,此前也未履行及时披露义务。

三是年报数据更正存在重大误差。公司在2024年年报中初次披露实际控制人资金占用总额为5400万元,后更正为8593万元,差异达3193万元,影响了信息披露的真实性与准确性。

对此,倍轻松在公告中表示,目前公司各项经营活动和业务均正常开展。立案调查期间,公司将积极配合中国证监会的相关工作,并严格按照相关法律法规和监管要求及时履行信息披露义务。

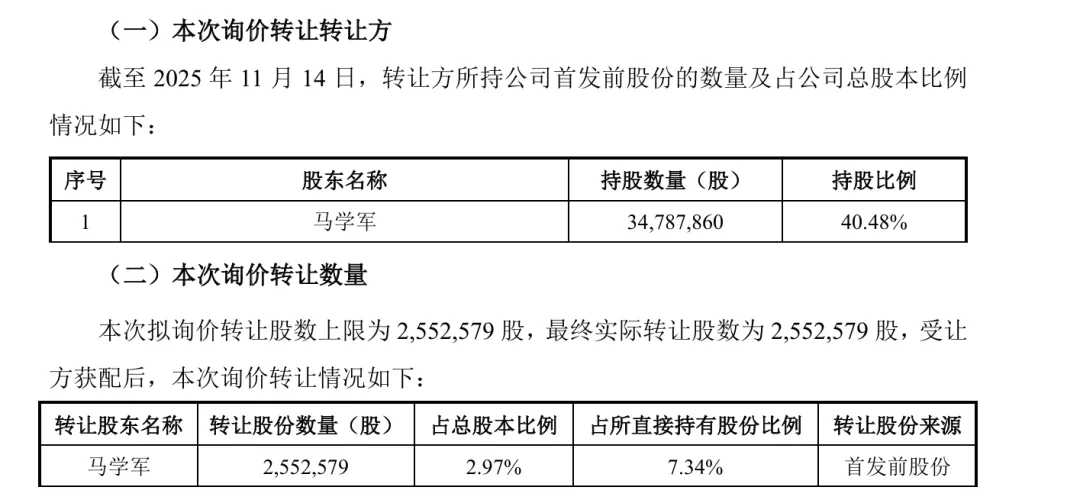

值得关注的是,就在立案通知书下达前约一个月,实控人马学军刚刚完成了一次大规模减持。根据11月21日的公告,马学军通过询价转让方式,减持公司股份255.26万股,占总股本的2.97%,转让价格为25.35元/股,据此计算套现约6471万元。减持后,马学军及其一致行动人合计持股比例由52.35%降至49.38%。

▲图片来源于:巨潮资讯网

而这并非个例。2025年以来,倍轻松已出现多起主要股东减持:员工持股平台“宁波倍松投资有限公司”在6至7月间减持1.43%股份,套现约3764万元,持股降至5%以下;公司董事汪荞青在10至12月间减持0.7%股份,套现约1752万元,持股亦降至5%以下。主要股东的接连减持,在一定程度上影响了市场信心。

屋漏偏逢连夜雨,倍轻松近期还卷入了专利侵权诉讼。

12月24日公告显示,公司及子公司北京倍轻松被大东电机工业株式会社起诉,案由为侵害发明专利权,原告索赔1000万元并要求停止销售相关产品。

对此,倍轻松仅表示,本次被诉侵权产品非公司近期核心产品及公司新近推出的产品,亦非公司近期市场热销及主要营收贡献产品。本次诉讼发生后,公司整体经营运行正常,未受到实质性影响。

至此,立案调查、股东密集减持、卷入专利诉讼……一系列负面事件在短时间内接连爆发,让倍轻松骤然陷入“多事之秋”。这些看似偶然的波折背后,实则揭示了公司长期积累的深层困境与结构性难题。

AMZ123获悉,2024年,倍轻松在海外的布局取得了一定成果。

线上渠道方面,公司通过亚马逊、TikTok、Shopee、Lazada等国际平台设立线上直营店、海外独立站等。线下渠道方面,公司在东南亚、美国设立全资子公司,组建本地化运营团队,强化本地化运营。

通过线上线下双线布局,2024年,倍轻松境外市场实现营收7987.05万元,与上一年同期相比增长了9.49%;毛利率达到60.72%,同比提升了13.67个百分点,凭借境外市场的出色表现,公司短暂实现了扭亏为盈。

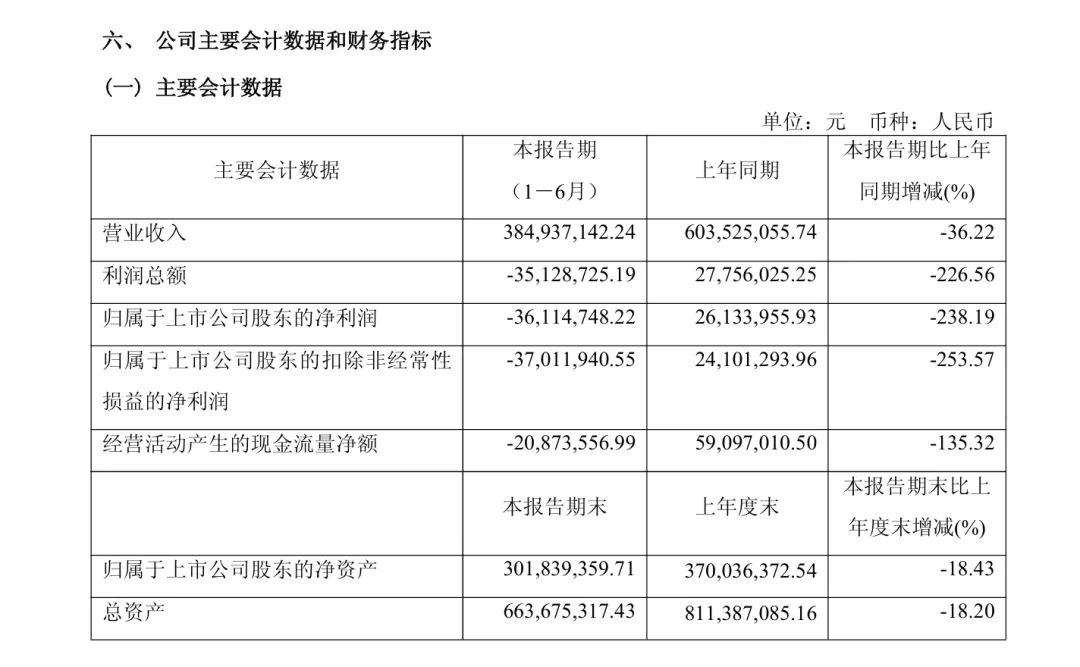

然而这只是短暂荣光。根据2025年半年度财务报告,公司上半年营收3.85亿元,同比大幅下滑36.22%;归母净利润由盈转亏,亏损3611.47万元,同比骤降238.19%;扣非净利润同样大幅亏损。其中,境外业务营收1986.53万元,同比下滑39.32%。而且,其境外毛利率为57.68%,较去年同期下滑2.48个百分点。

▲图片来源于:巨潮资讯网

对于业绩下滑,公司在回复交易所问询时解释,主要系线上各渠道销售收入均出现显著下滑所致,原因包括消费者观念变化、公司营销策略调整、同行竞争及低价商品冲击等。

长期来看,倍轻松自上市以来备受争议的“重营销、轻研发”商业模式,可能是更深层的原因。

财务数据显示,2021年至2024年,公司销售费用占营收比重始终高居40%以上,2025年上半年更达56.03%。其中,广告宣传费是销售费用的主要构成。相比之下,同期研发费用占营收比重最高仅为6.40%(2022年),2025年上半年为7.02%。公司销售团队庞大,人员占比超60%,而研发人员仅113人,占员工总数约11.86%,且核心技术人员近年流失较多。

除此之外,在公司内部,治理结构失衡与实控人权责过大的问题,使得内控机制未能有效运转,导致资金占用等违规情况长期未被发现,这深刻反映出其合规文化与内部管理的失序。

与此同时,公司主营的按摩器业务正身处一个竞争空前激烈且快速演变的外部市场。

当前,全球按摩器市场的竞争态势正变得空前激烈。一方面,市场前景广阔,根据DataBridge Market Research市场报告显示,2024 年,全球按摩设备市场规模为 111.7 亿美元,预计到 2032 年将达到 248.3 亿美元,在预测期内的复合年增长率为 10.50%。

但另一方面,这也吸引了众多竞争者涌入,导致产品同质化严重。市场参与者不仅包括松下(Panasonic)、Homedics、欧姆龙(Omron)等国际知名品牌,也涵盖了SKG、荣泰、奥佳华等中国本土企业,以及依托强大生态链和流量优势的小米等跨界玩家。

头部品牌凭借规模化生产控制成本,新进入者则通过创新或性价比快速切入,这使得倍轻松在品牌认知、价格和销售渠道上都承受着巨大压力,并未建立起难以逾越的竞争壁垒。

从备受追捧的“便携按摩器第一股”,到如今面临监管调查、业绩亏损与竞争挤压的多重挑战。倍轻松的起伏轨迹再次表明,企业的长远发展离不开合规经营与核心竞争力的基石。唯有将合规意识深植于企业文化,持续构建有效的内控体系与创新实力,才能在激烈的市场环境中行稳致远。