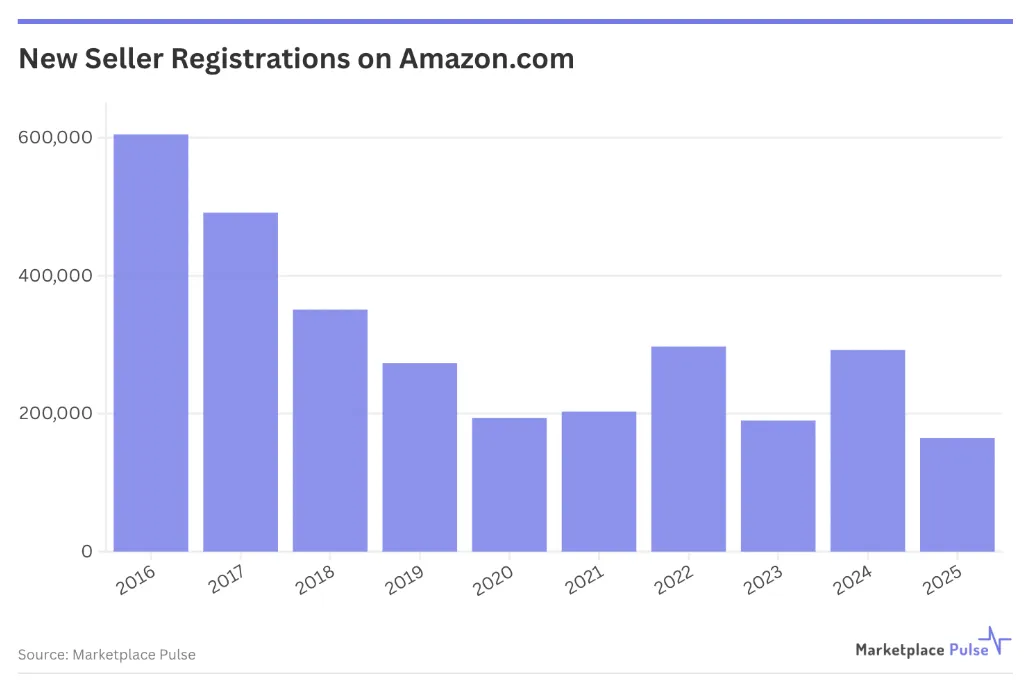

AMZ123获悉,近日,根据Marketplace Pulse的数据,2025年,亚马逊平台新卖家注册数量降至十年来最低水平。2025年仅新增约16.5万名卖家,较2024年下降44%,也是该机构自2015年开始统计以来的最低年度水平。这一变化被视为亚马逊从“低门槛创业平台”转向“成熟卖家平台”的重要信号。

AMZ123获悉,近日,根据Marketplace Pulse的数据,2025年,亚马逊平台新卖家注册数量降至十年来最低水平。2025年仅新增约16.5万名卖家,较2024年下降44%,也是该机构自2015年开始统计以来的最低年度水平。这一变化被视为亚马逊从“低门槛创业平台”转向“成熟卖家平台”的重要信号。

这一趋势并非局限于单一市场,而是出现在亚马逊全球多个站点。

Marketplace Pulse表示,多种因素同时挤压卖家利润空间,多重不确定性叠加,促使潜在新卖家明显放缓进入节奏:

关税政策压缩了本土卖家的盈利能力,而部分海外卖家利用监管执行差异保持成本优势;

人工智能技术抬高了整体竞争门槛,但对海外卖家的助益更为不均;

广告从可选工具转变为几乎不可回避的投入;

平台费用持续上升,亚马逊的收入结构中,服务收入已占60%,零售业务仅占40%;

中国卖家在亚马逊全球活跃卖家中的占比已超过50%。

尽管新卖家和活跃卖家数量下降,亚马逊市场的整体交易规模仍在扩大。数据显示,亚马逊美国站第三方卖家GMV在2025年达到约3050亿美元,全球第三方GMV约5750亿美元。活跃卖家数量则从2021年的240万下降至2025年底的165万,但单个卖家的平均流量自2021年以来增长了31%。

年销售额超过100万美元的卖家数量已超过10万家,高于2021年的约6万家;年销售额达到1亿美元以上的卖家数量增至235家,而2021年仅为50家。收入正进一步向能够适应复杂运营环境的卖家集中。

报告指出,参与卖家数量减少,但留下来的卖家获得了更多机会。虽然执行门槛持续提高,但成功卖家面临的数量型竞争反而降低。数据显示,亚马逊排名前1万的卖家中,超过60%是在2019年之前注册的,说明长期运营能力仍是成功的最重要因素。

与此同时,亚马逊平台对兼职型、补充收入型卖家的吸引力正在下降,而具备资金实力、能够应对费用上涨、关税波动和利润压缩的成熟企业则获得了更高回报。这种集中化趋势也扩展至周边生态,软件和服务提供商逐步将重心转向企业级卖家,以匹配更高的合同价值和运营复杂度。

新卖家的结构同样发生变化。2025年,中国卖家占新注册卖家的59.9%,低于2024年的62.3%,下降2.4%,这是四年来首次回落,可能与中国加强税务申报要求有关。

尽管如此,中国卖家仍在新注册群体中占据主导地位,其结构性优势并未发生根本改变。美国卖家仅占新注册卖家的16.3%,低于2024年的26.8%,延续了自2016年(当年占比为70.8%)以来的长期下滑趋势。

整体来看,当亚马逊在新卖家数量创下十年新低的同时,却实现了历史最高的第三方交易规模和百万美元级卖家集中度,这一对比清晰表明平台转型已基本完成。亚马逊已从一个允许个人轻松试水副业的市场,演变为一个要求卖家从一开始就具备成熟运营能力的平台。

2025年注册的16.5万名新卖家,进入的是一个与十年、五年甚至三年前截然不同的竞争环境,中等规模、稳定盈利的运营模式正变得愈发困难,而高门槛已成为无法忽视的现实。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

热门活动

热门活动

浙江

浙江 01-20 周二

01-20 周二

热门报告

热门报告