美国电商案件判决评析:亚马逊诉南卡罗来纳州税务局案

479

4792026年3月18日,南卡罗来纳州最高法院就亚马逊服务有限责任公司(Amazon Services, LLC)诉南卡罗来纳州税务局一案作出终审判决,维持了上诉法院的裁决,认定亚马逊服务公司有义务为其平台上的第三方商家销售向南卡罗来纳州消费者的商品收取并缴纳销售税。本案涉及金额约1249万美元,核心争议在于:在2016年现行税法下,亚马逊服务是否构成“从事销售业务”的主体,从而承担纳税义务。

一、案件背景

亚马逊服务公司是Amazon.com, Inc.的子公司,运营Amazon.com在线市场。平台上的卖家分为三类:

亚马逊服务公司自身(如销售Prime会员资格);

亚马逊关联方;

第三方商家(与亚马逊无关联,销售自有产品)。

2016年前,亚马逊服务因在南卡罗来纳州无实体存在,根据联邦最高法院1992年Quill Corp. v. North Dakota案的“实体存在”标准,无需缴纳销售税。2011年,南卡州通过第32号法案,为在本州建设配送中心的企业提供销售税豁免,亚马逊服务因此从2011年至2015年底免税运营。

2016年1月起,亚马逊服务开始就自身及关联方的销售收取并缴纳税款,但未对第三方商家的销售作相同处理。经税务局审计,认定其应对第三方交易承担纳税义务,遂作出约1249万美元的税款、罚金及利息评估。亚马逊服务不服,提起行政诉讼,行政法院维持税务局决定,上诉法院亦予维持。南卡州最高法院最终批准调卷令,对本案进行终审。

二、法律争议焦点

本案的核心法律问题在于对《南卡罗来纳州销售与使用税法》第12-36-910(A)条的解释。该条规定:

“对在本州内从事或继续从事零售有形动产业务的每一人,按销售总收入的百分之五征收销售税。”

双方争议集中于“从事……销售业务”这一表述是否涵盖亚马逊服务在第三方交易中的角色。

三、法院多数意见分析

1

对“从事……销售业务”的解读

法院指出,法律未定义“从事”一词,应依通常含义解释。参照词典,“engaged”意为“参与活动”或“高度投入”。结合该法对“业务”和“销售”的定义:

“业务”包括以获取直接或间接利益为目的的所有活动;

“销售”指为对价进行的有形动产转让。

法院认为,亚马逊服务通过“商业解决方案协议”对第三方交易实施了全面控制,包括价格监管、产品上架标准、支付指令、物流通知、客户沟通、退货处理及资金分配等。没有亚马逊服务的介入,第三方交易无法完成。因此,其“整体性参与”构成“从事……销售业务”。

2

对“卖方”定义的回应

亚马逊服务辩称,其并非第三方产品的“卖方”,不应承担纳税义务。法院指出,第12-36-910(A)条中并未出现“卖方”一词,法律适用的核心标准是“是否从事销售业务”,而非“是否为卖方”。因此,该抗辩不成立。

3

对“无原则性界定标准”的反驳

亚马逊服务警告,若采纳税务局的解释,支付处理商、银行、快递公司等都将被视为纳税主体。法院则认为,亚马逊服务的控制程度远超上述“附带服务提供者”。其业务模式使其成为交易的“不可或缺的组成部分”,而非仅提供辅助服务。因此,界定标准清晰,不会导致无限扩大。

4

税法解释存在疑义时的原则

亚马逊服务援引Alltel Communications, Inc. v. S.C. Dep’t of Revenue等判例,主张税法解释存在疑义时应作有利于纳税人的解释。法院认为,本案法条语言明确,不存在实质性疑义,因此无需适用该原则。

四、Travelscape案信息集

1

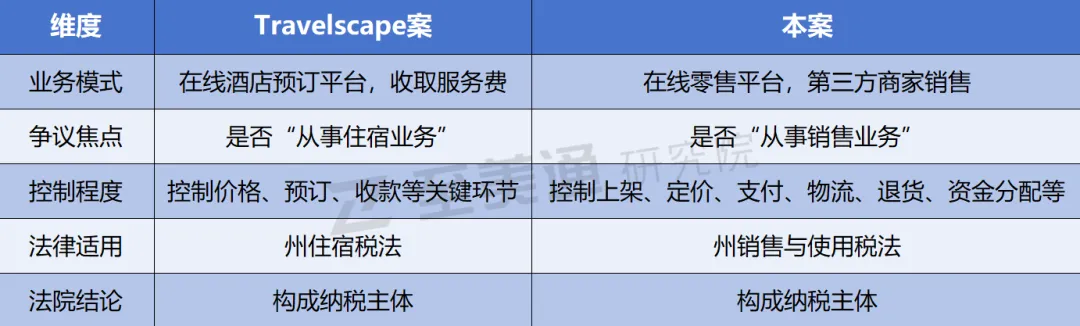

Travelscape案简介

Travelscape, LLC v. S.C. Dep’t of Revenue(2011)是南卡罗来纳州最高法院此前审理的一起重要税法案件。Travelscape公司通过其在线平台销售酒店客房,但主张其仅为“中介”,并非“住宿供应商”,因此不应缴纳州住宿税。

在Travelscape案中,法院认定Travelscape实质参与了住宿服务的销售过程,包括价格设定、预订确认、款项收取等,构成“从事住宿业务”,应承担纳税义务。该案确立了在判断纳税主体时,应关注其实际参与销售活动的程度,而非仅看其在交易中的名义身份。

2

Travelscape案与本案的对比

3

Travelscape案的判决适用纠正

在本案上诉过程中,上诉法院引用Travelscape案,并使用了“宽泛解释”一词,暗示税法应作有利于政府征税的解释。对此,最高法院明确纠正:

“Travelscape案并不意味着可以对税法进行宽泛解释。法院必须依据通常的法律解释规则进行审慎分析。”

最高法院进一步指出,Travelscape案的判决是“狭隘的、针对该案事实的量身定制”,不能作为扩大解释税法的普遍依据。同时,最高法院强调,税法解释仍应遵循法律文本优先、疑义有利于纳税人的基本原则,但前提是存在真正的疑义。在本案中,法条语言明确,不存在疑义,因此无须适用疑义有利于纳税人的原则。

五、正当程序问题

亚马逊服务还主张,税务局在2016年依据的税法在2019年被第21号法案修订,明确将“市场促进者”纳入纳税义务主体,若将2019年的法律适用于2016年的行为,构成溯及既往,违反正当程序的“公平告知”要求。

法院驳回该主张,指出:

税务局的认定完全依据2016年现行有效的法律;

2019年第21号法案是在认定作出一年后才颁布,不存在溯及适用;

正当程序要求的是法律本身公平告知义务,本案法条语言清晰,已满足该要求。

六、反对意见摘要

首席大法官Kittredge持反对意见,认为:

双方对第12-36-910(A)条的解释均属合理;

亚马逊服务未直接从买家处获得对价,仅作为资金“通道”,其收取的费用是针对广告等服务,而非针对特定销售;

根据南卡州长期遵循的原则,税法存在重大疑义时应作有利于纳税人的解释;

上诉法院对Travelscape案的错误解读与本案的结论密不可分,多数意见虽指出错误,但未纠正其对法条解释的影响。

反对意见因此主张应判决亚马逊服务胜诉。

七、结论与意义

南卡罗来纳州最高法院以6:2(含代理大法官)的投票结果维持原判,明确:

在线平台若对第三方交易实施实质性控制,使其自身成为交易不可或缺的组成部分,即构成“从事销售业务”;

税法解释应坚持文本优先,在语言明确时不适用“疑义有利于纳税人”原则;

Travelscape案并未确立“宽泛解释税法”的原则,其适用须限于具体案情。

本案对电商平台、市场促进者及税务执法具有重要指导意义,标志着州法院在“数字经济征税”领域进一步明确平台责任边界,也为未来类似争议提供了清晰的分析框架。