拆解微盟:2021最新业务构成与发展方向

2785

2785

这一期想来聊一聊港股SaaS微盟,仔细拆解下微盟现有业务组成和盈利情况,精力有限,这次便不展开关于有赞的讨论,下次再找机会详细分析。

在正文之前,稍许闲聊会最近的现状。

由于疫情,笔者与大部分上海的居民类似,在家中隔离,短短几周,算是体验了五味杂陈和酸甜苦辣(还没结束)。

有一些欣喜的事:在疫情停摆外送餐饮和很多生产工作时,最细颗粒的居民原则上是通过居委进行核酸检测和日常管理,但由于人手不足,许多小区的运转也高度依赖“志愿者”,也就是大家身边的邻居。志愿者负责一些日常物资配送、检查等工作;据说体量少许庞大的小区志愿者便能达到百人规模。

也能看到平日联系较少的邻居群,开始在群里通过最原始的方式,互换食材、或者帮助邻居补充物资;或者是在群里分享一些烹饪生存心得,比如如何烹饪带鱼、如何烹饪鸽子。

也有一些或痛心、或愤怒、或无奈的事:由于短时间内的医疗资源挤兑与混乱,导致其他疾病病患无法得到应有的照顾看护或救助,而丧失生命。

更有密集的关于应对疫情的解决思路与具体措施的思辨、争论:几乎身边所有的页面都在断断续续参与这场讨论,无论是每个小区自身的疫情管理群、还是工作朋友生活圈、或者各类活跃的论坛社交平台。

由于笔者所能获取信息的渠道与绝大部分普通群众无异(甚至看得还不算很全),因此也不打算展开具体的讨论(不在能力范围内)。

作为一个普通群众,实事求是是必要的:

1)中国有14亿人口,在全世界占比较高,是许多国家人口数量的5-20倍,甚至更多。庞大人口是过去30年快速发展的重要优势,但也是中国独有的风险因素。这无论是从社会层面而言,还是从具体产业层面而言。同样得,人口密集与大规模大地图流动也是相对较为独特之处。

2)任何解决办法应当要考虑到各自的资源禀赋、能力圈等,别人的办法并不意味着是最优最适合自身的,自身当下的办法也并不意味着是永远最优、永恒不变的。

这和公司基本面分析也是一致的。没有哪一家公司会永远优秀,1年前的现状或者1年前的经验并不意味着1年后也同样适用,时时刻刻更新整体与自身的database和策略才是更为实际的做法。

说多了,还是回到具体的公司分析吧。

01

微盟的主要收入来源

微盟在2018年港股上市,距今已不知不觉过去了快3年。对微盟的主要印象仍然停留在最知名的小程序产品,但时至今日,仔细关注微盟的收入构成、以及公司所重点讨论的项目,便可发现许多更新的进展和信息。

图:2019-2021年微盟收入划分和占比

来源:公司年报

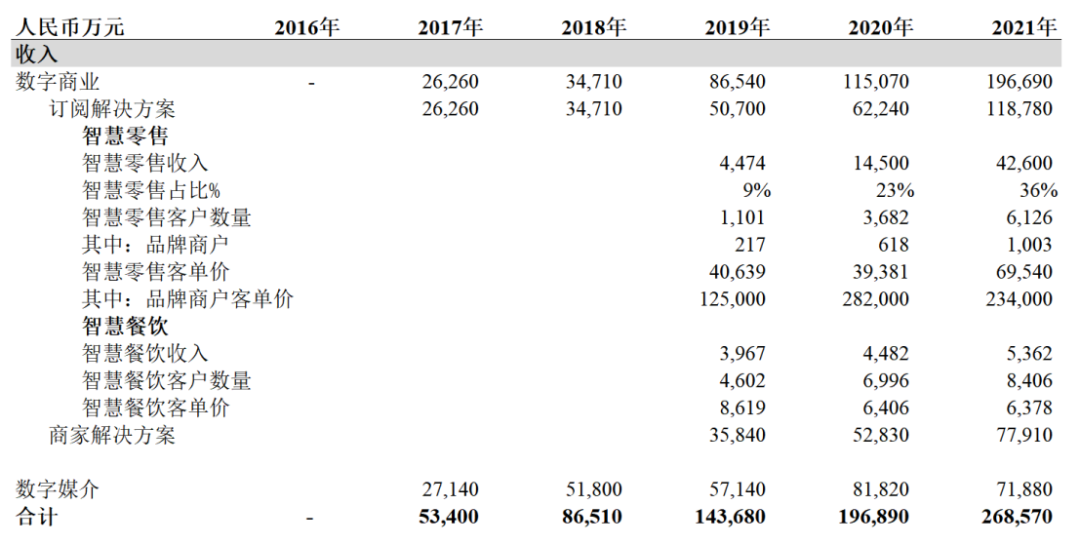

根据公司2021年最新业绩公告,2021年微盟整体收入26.8亿RMB,其中订阅解决方案(即SaaS产品相关收入)11.8亿、商家解决方案(一整套流量+工具+运营整体服务)7.8亿、数字媒介(广告投放)7.2亿。

粗略得来说,

1)订阅解决方案:一直是关注的重点,也是微盟SaaS产品收入。这部分是标准的SaaS产品收入。

2)商家解决方案:在20年倍单独从广告业务拆出,从年报描述可以看到,大致指一系列帮助品牌或商家运营流量的咨询、内容制作和工具解决方案。这部分业务更像是一种综合营销解决方案,为客户提供了人工咨询方案、内容外包制作、以及一些SaaS工具。从利润率情况来看,人工占比并不高、产品和咨询占比更高一些。(有朋友或网友清楚这块的具体内容或者前因后果吗?)

3)数字媒介:主要是广告投放,偏流水型收入,毛利率也较低(2-4%)。直白来讲,可以冲收入体量,但这部分收入没有太多质量。

对这几块业务大致性质判断,也能够从毛利率中得到侧面印证:订阅解决方案是SaaS产品,2年的毛利率70%+;商家解决方案的毛利率也较高,80%+;而数字媒介则约等于是微微盈利、不亏钱的业务(年报中也披露了在逐渐缩减数字媒介的业务规模)。

图:微盟2020-2021年各业务毛利率

来源:年报

从整个收入增长趋势也能看到,公司在有意识得大幅发展订阅解决方案SaaS业务和收入。并且在上市后几年内,不断扩充SaaS相关产品,增加产品厚度。

从这几年的年报中,可以看到对订阅解决方案较为详细的展开和描述。我们将这些描述简单汇总成一张逻辑图。

图:微盟收入逻辑图

来源:Cowgirl整理

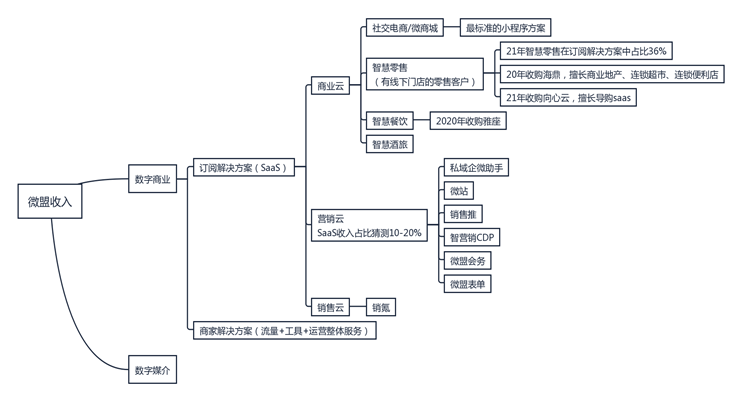

在订阅解决方案SaaS中,按照产品方向可以划分为:商业云、营销云、销售云。

商业云主要与核心购物界面相关,帮助商家制作购物小程序等;营销云则更多与商家的客户相关(即C端消费者),例如C端消费者的画像、联络、复购、客服回答等;销售云目前主要包括销氪(更偏leads获取和管理,还有更合适的解释或定位吗?)。

直白得匹配理解,商业云偏售中,营销云偏售前,销售云也略偏售前。

这种划分方式与Salesforce有一些逻辑上得类似。

首先来说说商业云,最核心、也是最古老的一块业务。

从微盟年报的描述中看,大致划分成了几个类别:

1)社交电商/微商城:最古老、最标准的小程序产品。

2)智慧零售:专门服务有线下门店的零售客户,这部分有小程序产品,应该也包含了一些针对零售行业的SaaS产品。

针对零售行业的SaaS解决方案收入在2021年订阅解决方案中占到36%,是微盟现阶段非常重要的一个落地行业。

在智慧零售板块,微盟在20-21年先后收购了海鼎(擅长商业地产、连锁超市、连锁便利店)、以及向心云(擅长导购SaaS),来补齐一些垂直行业和产品模块。

从智慧零售解决方案的平均客单价也能看到,智慧零售产品更像是一种综合SaaS产品方案,其中包含了小程序、以及其他一系列服务于线下零售行业的产品模块。因此,智慧零售的21年客单价7w、而整体订阅解决方案的客单价在1w左右。

图:微盟各业务板块数据汇总

来源:Cowgirl整理

3)智慧餐饮:餐饮是小程序的另一大应用场景。微盟在20年收购了雅座。

4)智慧酒旅:服务了一些不错的酒旅客户,未披露细致的数据。

第二块是营销云。

21年的公告中没有披露营销云的收入占比,根据往年的数据,猜测可能在10-20%。营销云的产品也较为繁杂,包括这2年比较火的各类营销SaaS产品,几乎每款产品都有一些创业公司在做对应的产品,例如企微助手、智营销CDP、微盟表单等。

最后则是销售云。

销售云这块微盟没有披露太多细节,主要描述了销氪这款产品,销氪也在单独进行融资,但目前看来,销氪应该还在微盟整体合并范围内(在吗?)。

02

微盟业务赚钱吗?

作为中国企业服务上市的头几个公司,微盟SaaS也同样会面临国内企服公司共同面临的环境和挑战。国内企业付费意愿相对低、政府国企占比高、人工仍然还算便宜等问题。当然,微盟作为微信生态电商服务商,本身市场体量也会受到一些限制。

具体的内容在之前的几篇中都多多稍稍有一些阐述,这里便不再赘述。

腾讯2022年展望:适应环境,平稳过渡,SaaS、视频号和游戏出海是3大重点

Salesforce 20年研习录:关于Salesforce的9个基本事实

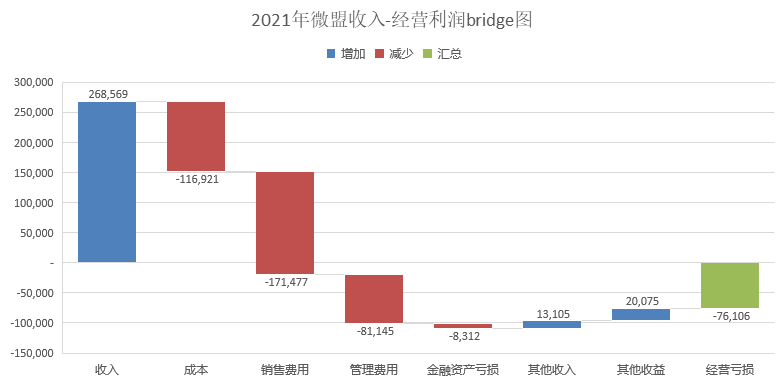

通过利润表的bridge图,会有一些直观的感受。

图:2021年微盟收入-经营利润bridge图

来源:Cowgirl制作

从2021年收入到经营利润的一个bridge变化图可以看到,26亿收入在扣除成本和销售费用后,基本已经没有,而管理费用进一步扣除,并有一些其他收入和收益作为补充,缓解了部分亏损。

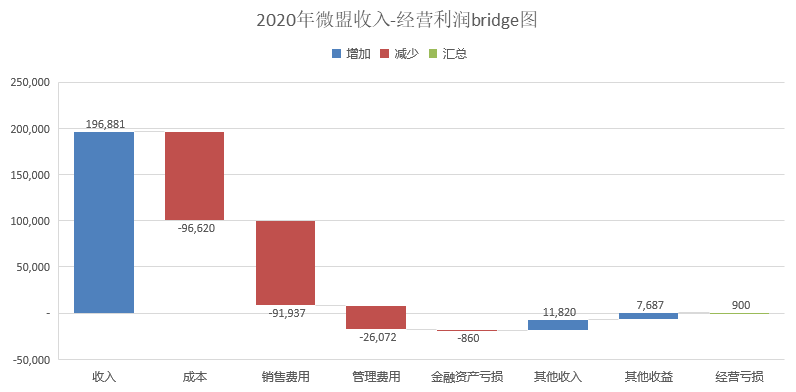

图:2020年微盟收入-经营利润bridge图

来源:Cowgirl制作

2020年的情况也类似,收入在扣除成本、销售费用后已经不剩多少,管理费用则进一步扣除。

2021年的经营亏损更多一些,主要的解释则是研发投入等。从微盟整体的新发展来看,大致也能匹配上,在后面发展方向部分 再详细展开讨论。

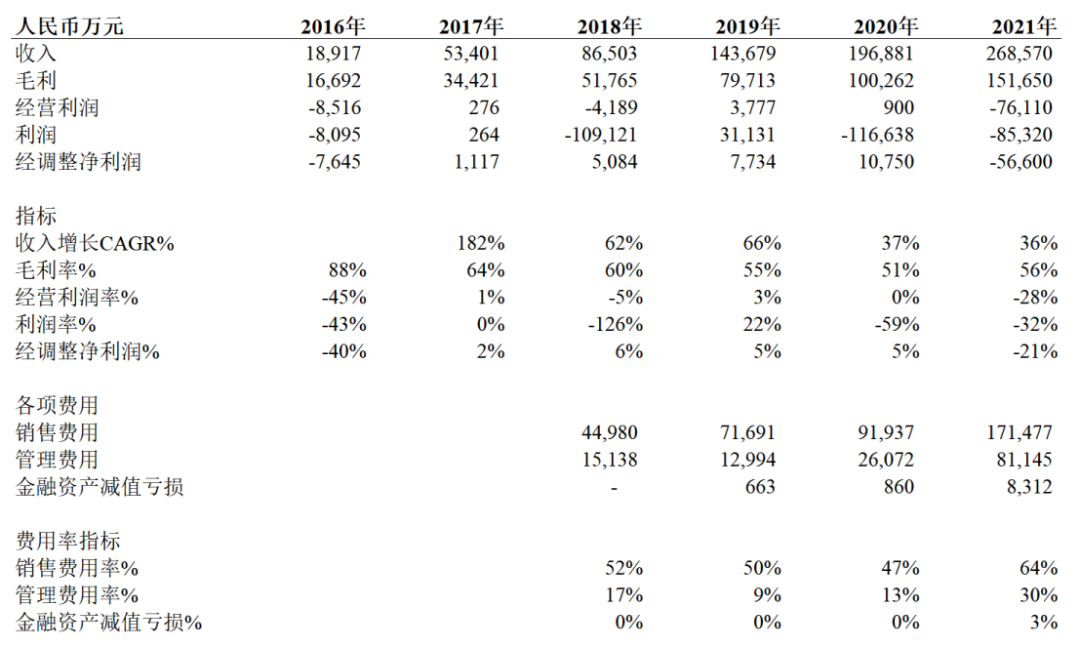

我们可以对微盟的费用率数据做个梳理:2021年销售费用率64%、管理费用率30%;2021年销售费用和管理费用都较之前略高了一些。

图:微盟主要指标情况

来源:Cowgirl整理

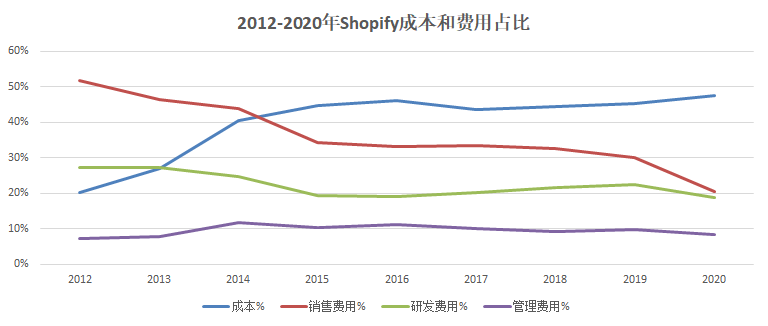

为了能够有一些直观感受,可以看下Shopify和Salesforce的销售费用率。

Shopify主要向各类中小卖家提供SaaS解决方案,也在逐渐提高客单价、提供面向KA的Shopify Plus产品。

虽然Shopify客单价较低,但销售费用率在近5年持续下降,还是不错的。

图:2012-2020年Shopify成本和费用占比

来源:Cowgirl整理

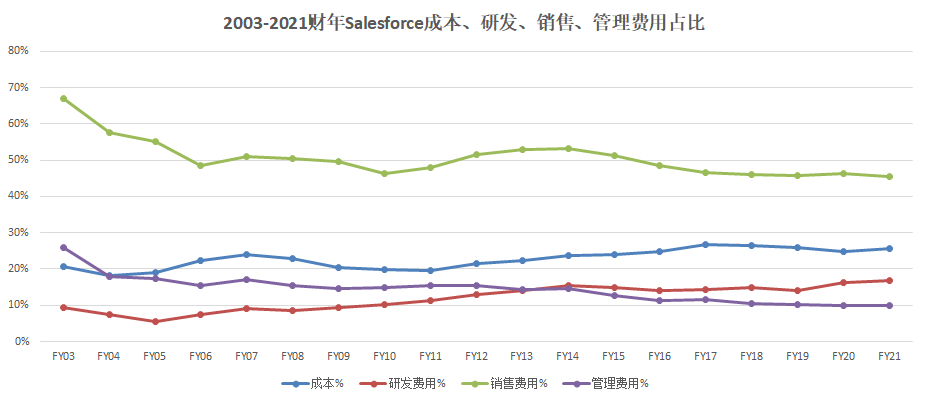

而Salesforce在上市后已经基本是大客思路,客单价较高,提供的产品也更复杂,销售费用率维持在40-50%。

图:2003-2021财年Salesforce成本、研发、销售、管理费用占比

来源:Cowgirl整理

03

主要的发力点和方向在哪里?

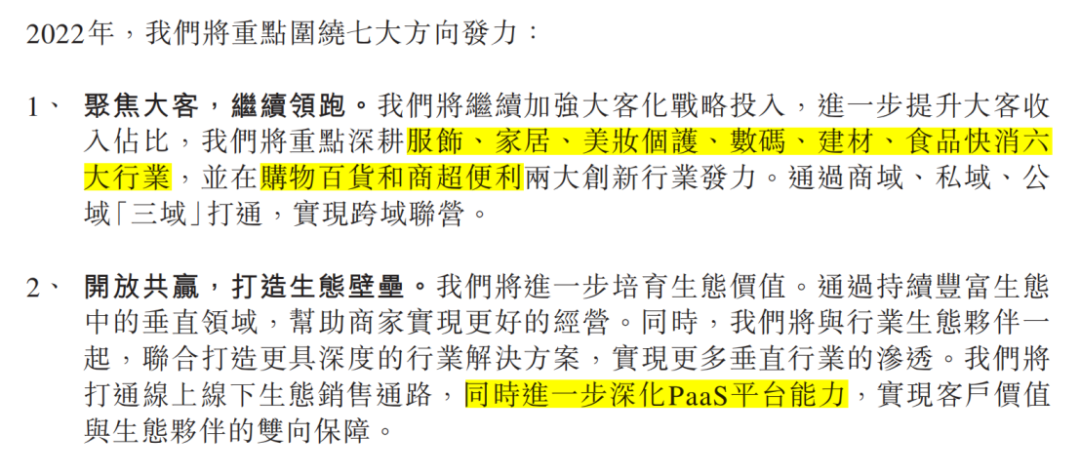

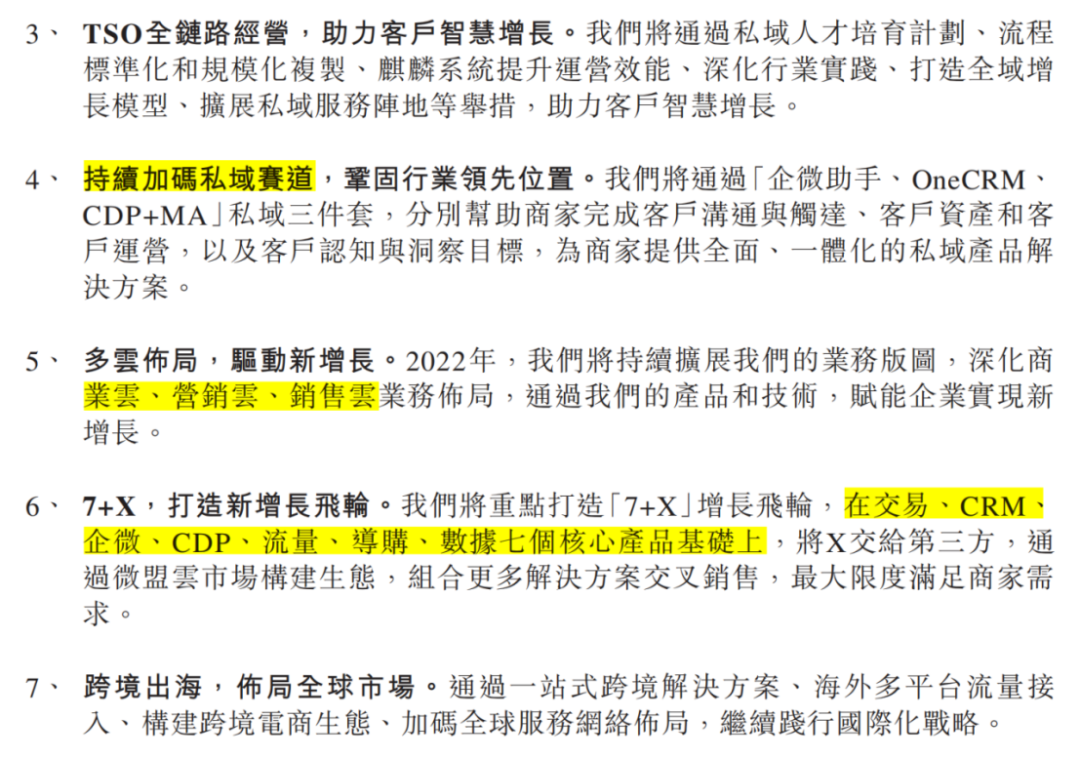

从这几年的业务展望来看,需要努力的方向越来越多,也多了更多的机遇点。

图:2022微盟发展方向

来源:公告

截图是微盟在公告中提到的7个发展方向。

1)聚焦大客:可以理解为提升客单价的一个重要举措,在智慧零售和餐饮中已经体现了这一点。(微盟的PaaS能解决大客定制问题吗?)

2)生态:猜测可能逐渐成为微盟的核心优势,类似Shopify一整个生态(如有行业人士,欢迎交流)。

3)私域:在微信生态的小程序,本来便与私域联系紧密,企微、CRM、CDP、MA都是自然产物。

4)多云:逐渐增加产品类型布局,除了传统的商业云(小程序交易),还逐渐增厚其他布局,包括营销等。

5)出海:新增的独立站解决方案,出海也是现在所有人的方向了。

04

平台

微盟在近几年的年报中,多次提到平台,包括一个PaaS平台,可以连接开发者和商家。

从披露的信息来看,2021年已经完成了WOS操作系统的研发,因此2021年增加的大量管理费用,可能与这个PaaS平台有密切关系。

根据21年半年报的数据,微盟云平台已经有550名第三方开发者、累计1500个应用。不知道这部分有没有尝试在变现,或者还处于早期生态构建的状态。

从官网可以看到微盟云市场,里面有各类的应用,非常齐全。

图:微盟云市场

来源:官网

也有各类行业开发者上架了自己的SaaS工具产品。

图:微盟云市场

来源:官网

05

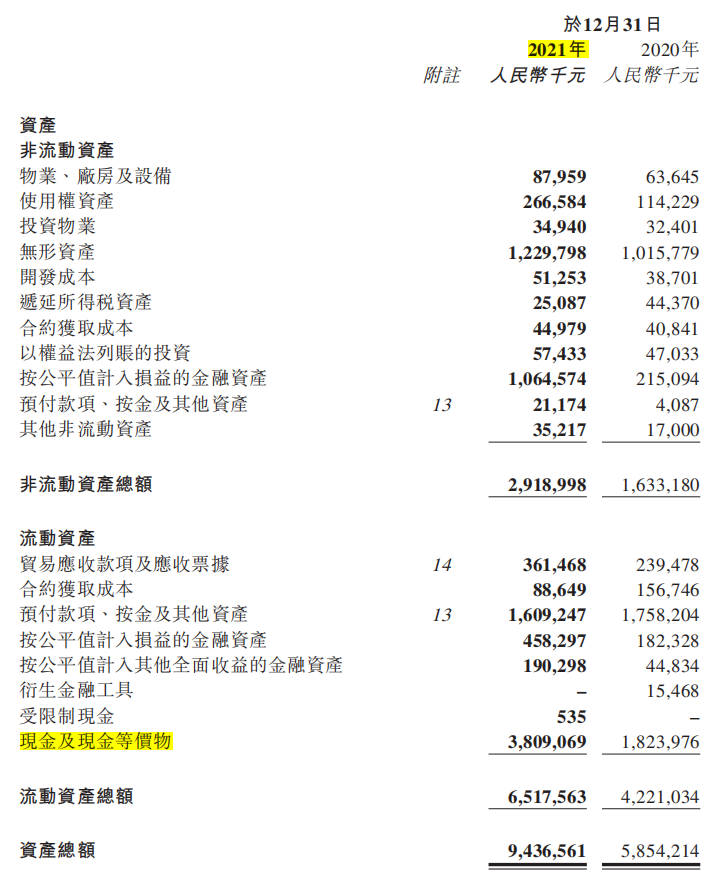

现金

按照国内企业服务的整体环境来看,这是一个需要深耕的市场,需要坚持、并且活着。

那在手现金便很重要了。

图:微盟2021年资产负债表

来源:公告

可以看到,微盟21年末在手现金大约有38亿,还是相当充足的。

而在这几年的经营情况下,这个现金储备并不容易,大概率大多来自21年公司的增发和可转债,规模6亿美金。认购方包括战略投资人腾讯,以及GIC、加拿大养老基金等(认购价格15元港币……),融资能力也是企服公司长期生存下去的重要能力点之一。

06

估值?

按照微盟21年12亿订阅解决方案收入,如果10倍PS,那差不多是120亿RMB;如果高毛利的商家解决方案也算上,约20亿收入,10倍PS,那大约是200亿RMB。

啰啰嗦嗦这么多,最后,希望这波疫情和隔离早日结束,也希望所有患者或无症状能够早期康复!

—— End ——