三闯港交所,全球第一“钓鱼佬”这回不“空军”了

1293

1293

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

“中年男人有三宝,钓鱼、茅台、始祖鸟”。

这句玩笑话,正在被真实的消费数据不断验证。

近几年,“男人消费不如狗”的老共识正在松动。2025年,中国男性消费市场规模预计突破6万亿元,男性线上消费年均开支已超越女性。舍得为自己花钱的男性,逐步撑起了游戏、户外装备、科技等众多行业。

其中,数量庞大的“钓鱼佬”,甚至托举起了一家上市公司。

1月25日,港交所披露:此前三次冲击港股的乐欣户外国际有限公司,已通过主板上市聆讯,中金公司独家保荐。2月5日,公司又完成一轮“基石投资”,融资约1.3亿港元,预计将于2月10日正式挂牌交易。

图源:乐欣户外招股书

靠着“钓鱼佬”的持续氪金,乐欣户外在2024年以23.1%的市场份额登顶全球钓鱼装备制造商榜首。

全球第一“钓鱼佬”,马上就要变身“钓鱼第一股”。

年收5亿元的一根钓鱼竿

钓鱼讲究安静,但钓鱼生意,从来不平静。

从体量看,中国钓鱼用具市场正在持续扩张。2018年市场规模为234亿元,2023年已增长至318亿元,占据全球23%的市场份额。预计到2028年,这一数字将进一步扩大至452亿元,增速明显快于北美、欧洲等成熟市场,成为全球钓鱼用具市场的核心增长引擎。

从人群看,钓鱼并非想象中的小众爱好。

2019年到2024年,中国钓鱼参与者数量以5.7%的复合年增长率攀升至1.53亿人,在总人口中的渗透率约为10.9%,几乎等于每10个中国人中,就有1个在钓鱼。

更关键的是,这项运动正在明显年轻化,25—44岁的中青年群体占比已达46%,成为市场的绝对主力。

同时,钓鱼看似小众,但对于“钓鱼佬”来说却是一种刚需消费,接近“耐用性兴趣资产”,用户一旦形成购买行为,往往具有重复消费与高忠诚度。

更吸引消费的是,钓鱼已成为人们远离城市喧嚣、寻求内心平静的重要休闲方式,正朝着专业化、精细化、轻奢化发展,消费的衍生链条更长。

因为钓鱼不仅要购买鱼竿、鱼钩、渔线、渔轮等钓具,还要配置钓鱼椅、杆架、包、伞,甚至是帐篷、行李车等装备,高端套装价格甚至可达两万元,附加价值更高。

正在第三次冲击港股上市的乐欣户外,就抓住了这一小众但庞大的市场,牢牢卡住了全球钓鱼消费的关键环节。

乐欣户外已有30多年发展史。1991年,杨宝庆借款2万元开始了自己的创业之路;2007年,杨宝庆成立浙江泰普森控股集团有限公司,并逐步拓展海外市场。如今,泰普森集团已发展为横跨休闲制造、文化创意、金融投资和文旅产业的综合性企业集团,而乐欣户外,则是其专注钓鱼装备的核心板块。

图源:乐欣户外官网

2024年,乐欣户外经历了股权重组后,从泰普森集团中分拆出来,寻求单独上市。

弗若斯特沙利文的数据显示,以2024年收入计,乐欣户外已稳坐全球钓鱼装备制造商头把交椅,市场份额高达23.1%。在国内,乐欣户外市场份额已从2022年的23.4%增长至2024年的28.4%。

换句话说,中国每卖出四件钓具,就至少有一件来自乐欣户外。

但问题在于,龙头般的市场占有率并没有带来稳定的业绩表现。

招股书显示,2022年至2024年,公司收入分别为8.18亿元、4.63亿元、5.73亿元;同期净利润从1.14亿元下降至0.59亿元,整体呈下滑趋势。

尽管收入和利润在2025年前8个月同比回暖,但距离历史高点仍有明显差距。

八成业绩依赖海外市场

在钓鱼这件事上,外国人的确更“上头”。

数据显示,2023年中国钓鱼参与者占总人口的渗透率为10.6%,而美国为17.8%、英国12.2%、日本14.1%;在人均消费上,中国市场钓鱼用具人均支出仅213元,远低于美国的615元、英国的508元和日本的412元。

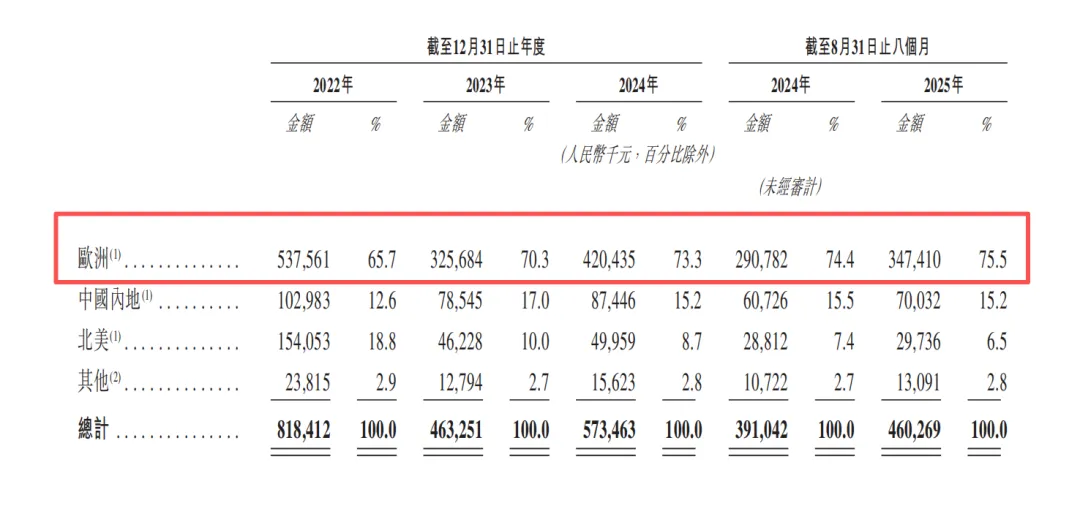

这也决定了乐欣户外的商业重心——必须出海。目前,公司产品销往全球40多个国家和地区,八成以上收入来自海外市场。

更具体地看,乐欣户外的收入结构高度集中于欧洲。该区域贡献了72.2%的营收,而中国内地市场仅占15.2%。招股书显示,2022年至2025年前8个月,其海外收入占比分别为87.4%、83.0%、84.8%和84.8%,长期维持在高位。

图源:乐欣户外招股书

这是一家典型的“为海外钓鱼佬服务”的中国制造企业。

乐欣户外能够在海外卖到如此体量,核心原因并不复杂:性价比+头部客户绑定。

一方面,性价比仍是跨境制造最硬核的竞争力。招股书显示,在几乎所有品类中,乐欣户外销量最高的,始终是单价最低的那一档产品。这也是其快速放量、稳住订单的关键。

另一方面,是与国际头部品牌的深度绑定。乐欣户外与全球知名户外用品迪卡侬、全球知名钓鱼品牌Rapala VMC、Pure Fishing、英国知名钓鱼品牌Fox、Nash、Trakker等,都建立了长期稳定的合作关系,部分品牌合作时间超10年。通过OEM/ODM(代工生产)模式,为这些品牌提供代工服务。

在欧美市场,钓鱼消费更偏重实用与稳定,消费者在意的是产品是否可靠、交付是否准时、更新是否持续,而非“这根鱼竿是谁家的工厂生产”。这恰好与乐欣户外擅长的制造节奏高度匹配。

因此,国际顶级品牌的供应商认证体系,构成了乐欣户外在这个行业的“天然护城河”;而长期合作形成的转换成本,则进一步锁定客户粘性。

不过,问题也在于此:护城河越稳,路径依赖也越深。

当一家企业连续三次冲击IPO,本身就意味着:在既有模式之下,新的增长空间,正在变得不那么清晰。

硬仗还在后面

钓鱼很火,入局的人也越来越多。

企查查数据显示,近十年中国钓具渔具相关企业注册量持续攀升。2021年首次突破10万家;2022年暴涨至27.7万家,同比增长149.2%;2023年再度翻倍至53.2万家,同比增幅达91.7%,创下近十年新高。

赛道热度拉满,竞争迅速白热化。

在这样的背景下,乐欣户外要甩好“钓鱼第一股”这根杆子,真正要回答的,其实是三个问题。

第一,乐欣户外离产品很近,但离用户很远。

从商业模式看,乐欣户外仍是一家高度依赖OEM/ODM的代工企业。招股书显示,2022年至2025年前八个月,其OEM/ODM收入占比始终在90%以上,最高达到93.1%;自有品牌OBM收入长期低于10%,且未呈现明确上升趋势。

换句话说,乐欣户外制造了大量鱼竿,但消费者记住的,并不是“乐欣”。

高度依赖OEM/ODM(代工生产),也带来了畸形的客户集中度。2022年至2025年前8个月,前五大客户贡献的收入占比长期维持在55%左右,最大单一客户在2025年前八个月贡献了17.7%的收入。一旦核心客户需求波动或转单,议价权迅速反转,利润空间极易被压缩。

显然,乐欣户外也意识到了这一点。招股书中表示:“如果我们与主要客户之间出现任何合作中断或关系恶化的情况,可能会对我们的业务、财务状况及经营业绩造成不利影响,我们对这些主要客户的依赖使我们承受来自这些客户的集中度风险及交易对手风险。”

事实上,乐欣户外并非没有尝试“走向台前”。

2017年,公司收购英国知名垂钓品牌Solar,正式开启OBM(原创品牌制造商)路径。但从结果看,这条路走得并不顺利。2022至2024年,OBM收入占比分别为3.9%、5.9%、7.9%,2025年前八个月反而回落至6.6%。

图源:英国知名垂钓品牌Solar官网

乐欣户外的OBM尚未形成核心竞争力,难以支撑业绩多元化增长。

因此,乐欣户外也在招股书谈及了OBM业务规划,以提振资方信心。乐欣户外表示:未来有针对性地扩大Solar的规模,计划拓宽Solar的产品线,引入与其品牌定位相符的新钓鱼装备品类;与更多下游零售商合作,为Solar扩大销售团队及进一步开拓销售渠道。

第二,比代工依赖更敏感的,是“剪不断”的关联交易。

在股权结构上,乐欣户外是一家典型的家族控制企业。实控人杨宝庆不仅持有泰普森集团99%权益,也通过多家主体合计持有乐欣户外94.77%的股份。为筹备上市,其女儿LEI YANG于2024年7月出任公司总经理。

家族控制之下,关联交易难以回避。

泰普森集团既是乐欣户外的控股股东,也是其重要客户与供应商。2022至2024年,来自泰普森集团的销售收入占比分别为10%、13.4%、12.3%,长期位列前五大客户。同时,乐欣户外还大量向泰普森集团采购仓储、加工、IT、测试、物业管理等关键支持服务。

甚至,公司在招股书中明确提及,将部分生产加工环节外包给泰普森集团,以应对旺季产能压力。这意味着,乐欣户外的部分产品交付能力,本身就掌握在关联方手中。

即便完成拆分上市,其业务独立性、定价公允性和盈利质量,依然会在资本市场的放大镜下被反复审视。

第三,龙头地位之下,研发与产能却在“退坡”。

招股书显示,乐欣户外2022财年实际产量为793.3万件,至2024财年已降至416.8万件,减少约53%;产能利用率也从95%下降至83.4%。

在研发端,截至最后实际可行日期,公司在中国持有86项专利,包括63项实用新型专利、6项发明专利及17项外观设计专利,以及在中国以外的国家或地区持有41项专利。

作为一家市占率全球第一的龙头企业,这样的专利结构,显然难以支撑“技术壁垒”的叙事。

更让市场敏感的是,乐欣户外在首次冲击上市前,曾进行一次近乎“清仓式”的分红。2024年7月,公司向控股股东分派现金股息6500万元,而当年全年净利润仅5940万元。这笔超额分红,被外界解读为控股股东提前兑现收益。

当然,乐欣户外并非毫无应对。招股书中,公司明确将IPO募集资金用于品牌建设、研发投入、产能升级和补充营运资金,试图补齐短板。

但资本市场更关心的,从来不是“计划写得多漂亮”,而是这些问题,究竟被拖了多久,又还要拖多久。

2月10日,乐欣户外或将如愿敲钟。但上市,只是抛出第一竿。

真正的考验,在敲钟之后,这根钓鱼竿,能不能在风浪里稳在水面之上。

如何维持海外市场的龙头地位、如何摆脱代工依赖并培育自主品牌、如何厘清关联交易的边界、如何进一步培育扩大国内市场?

这些问题,将构成这家由“钓鱼佬”撑起的家族式企业,登陆资本市场后的第一场硬仗。