跨境卖家最大误区:4%核定政策有效,不等于你能办

554

5542026年跨境圈最焦灼的事,不是平台封店,也不是物流涨价,而是存量业务能不能按2%、4%核定征收。这事直接决定无数中小卖家的生死——补税可能一夜返贫,核定则能喘口气。

焦虑根源很直白:过去几年行业野蛮生长,无票采购、买单出口、店群矩阵、私账收款是常态,成本链路全是窟窿。现在金税四期+平台数据全穿透,亚马逊、速卖通按季度把店铺流水、订单数据全推给税局,再想“零申报、瞒收入”等于自投罗网。真要按查账征收补税,很多卖家税负直接压到利润的30%以上,基本等于白干甚至倒贴。

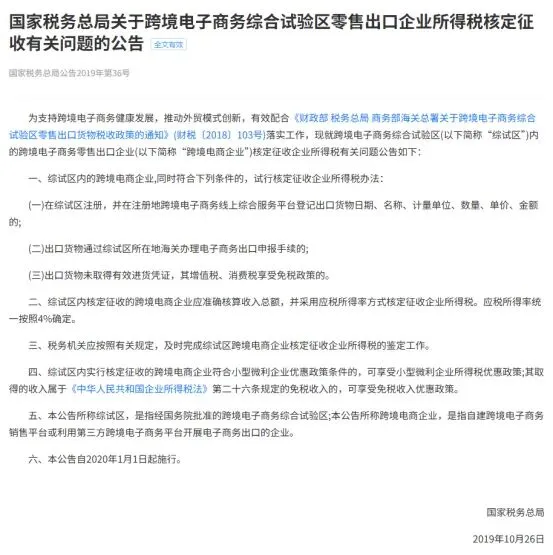

所以全行业都在盯着2%、4%核定征收的落地——这不是谣言,是圈内默认的历史问题缓冲口径:2025年1-9月存量按2%应税所得率,10-12月按4%。公开依据是2019年36号公告,明确综试区内跨境电商零售出口企业,无票免税的可按4%应税所得率核定企业所得税,小微企业还能叠加优惠。

但现实很骨感:政策有依据,落地全看运气。各地执行冰火两重天——有的地区沟通后能办,更多地方直接说“没正式通知,按查账来”。核心矛盾就一个:税局敢不敢批,敢担这个责任。

为啥地方税局这么谨慎?

第一,税收贡献太低,地方没动力。按核定算,小微企业叠加优惠后,综合税负最低能到千分之二,最高不超1%。100万营收只交2000块税,而且企业不用拿进项票,上游供应商也不用交税,地方整个供应链条税收都缩水,对财政来说不划算。

第二,风险责任太大,没人敢拍板。36号公告是总局原则性文件,缺地方细则、缺统一审核标准、缺风险边界。而跨境电商主体分散、店群多、资金跨境流动快、数据链路复杂,很容易被钻空子——极低税负+大额流水,客观上可能成为非法资金通道。一旦批了核定后出问题,审批人要担责,没人愿意冒这个险。说白了:核定权在地方税局,卖家无权强制要求。

第三,2026年征管逻辑彻底变了。今年起全面进入查账征收时代,核定只给2025年及以前存量业务过渡。现在税局要的是货物流、资金流、发票流三流合一,私卡收款、拆分店铺、买单出口全是重点稽查对象。再想靠“关系”“模糊口径”混过去,概率越来越低。

圈内热议的赛维1.0,成了目前适配核定、落地性最高的模式。核心逻辑是把B2C零售拆成B2B合规链路:境内店铺公司(零申报)+运营公司(实际运营)+出口公司(报关退税)+香港公司(收款),集中申报、三流闭环,既适配核定口径,又能梳理历史账务、降低补税成本。但要注意,1.0模式的隐患是香港公司无实质运营,容易被认定为“空壳”,2026年需升级做实香港主体,规避反避税风险。

最后算笔现实账:核定不是万能解药,却是中小卖家唯一的缓冲机会。能落地,就能用最低成本了结历史旧账;落不了地,就得硬扛查账补税,很多人扛不住。现在行业现状是:政策窗口在收窄,地方执行在收紧,观望越久,风险越高。

2026年,跨境合规不是选择题,是生存题。核定征收是过渡期红利,但不是长久之计。早梳理账务、早搭合规架构、早对接税局沟通,才是把风险锁死、把利润留住的唯一办法。