亚马逊Q1净利飙升77%狂赚302亿!卖家却陷“购物车被抢、广告烧光”困局?

502

502近日,亚马逊交出了2026年第一季度的成绩单——数字漂亮得令人咋舌。

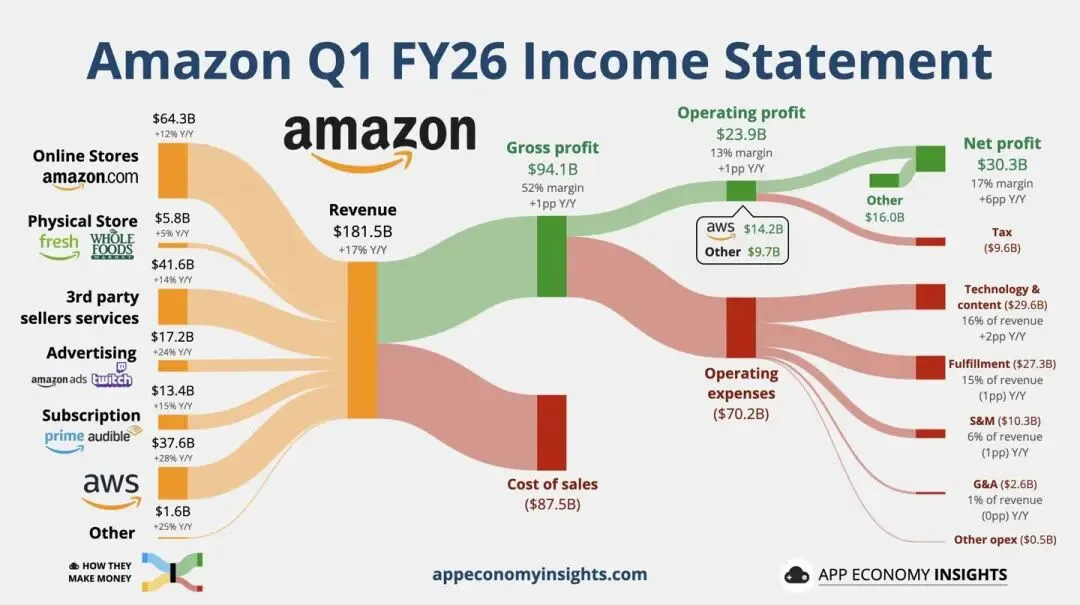

总营收1815亿美元,同比增长17%;

净利润302.55亿美元,同比暴增77%;

每股摊薄收益2.78美元,远超分析师预期的1.64亿美元。

扣除汇率影响后,营收增速依然保持在15%,全球商业活力依旧“在线”。

但是,账本里的细节一深挖,含金量就有了微妙差别。

净利润狂飙77%的背后,主要推手并非电商主业的爆发式增长,而是来自对AI公司Anthropic的168亿美元税前投资收益,贡献了每股约1.17美元的收益。

即便剔除这部分财务增值,亚马逊的核心盈利能力依然稳健,主营业务基本盘依然坚固。

更值得关注的是,本季度自由现金流从上年同期的259亿美元急剧下降至12亿美元:

亚马逊正以前所未有的力度将庞大现金流投入AI基础设施建设,增量高达593亿美元。这场豪赌能否持续兑现,仍悬在卖家心头。

AWS云计算业务净销售额达375.9亿美元,同比增速飙升至28%,连续15个季度保持高增长,有力回击了市场对AWS增长放缓的担忧。

亚马逊CEO安迪·贾西在财报电话会上指出:

AI业务的年化收入已超过150亿美元,且仍面临“产能受限”的情况。

北美地区销售额同比增长12%至1041亿美元,营业利润从58亿美元增至83亿美元。

国际板块销售额同比增长19%至398亿美元,营业利润从10亿美元小幅攀升至14亿美元。

总体而言,这是一家状态极佳的科技巨头——在AI时代正从零售巨擘加速蜕变为基础设施霸主。

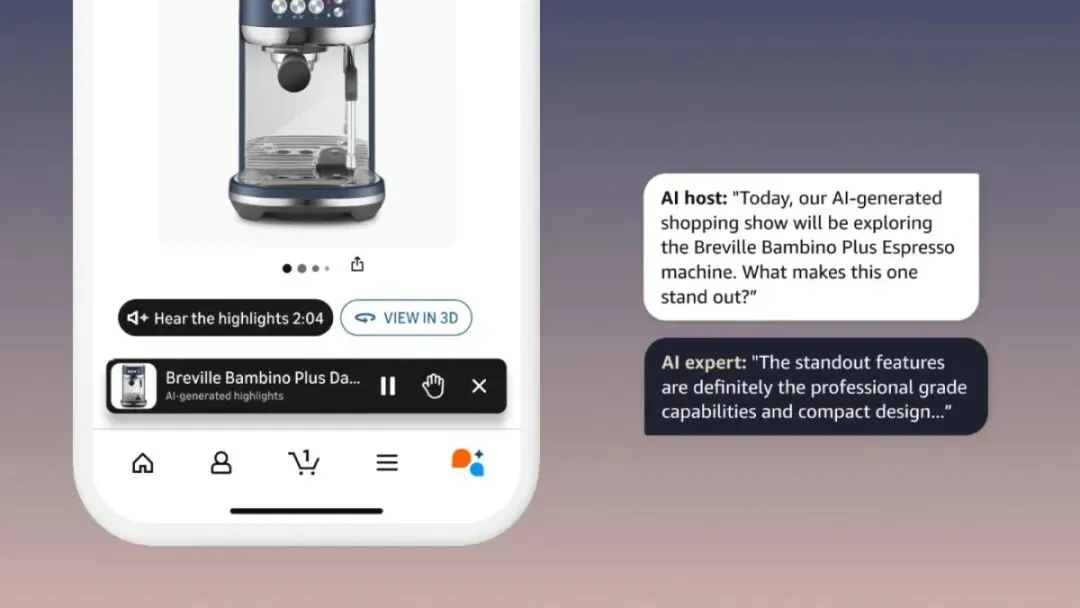

与此同时,亚马逊还推出了AI语音问答功能“Join the chat”,允许用户在商品页面通过对话形式提问并实时获得语音回答。

但在这些宏大叙事之外,真正值得跨境电商卖家聚焦的问题只有一个:当平台的利润节节攀升,卖家的日子为何却越过越难?

与财报中的高光时刻形成鲜明对比的,是越来越多卖家感受到经营压力的持续加剧。平台调整不是“未来进行时”,而是“现在进行时”。

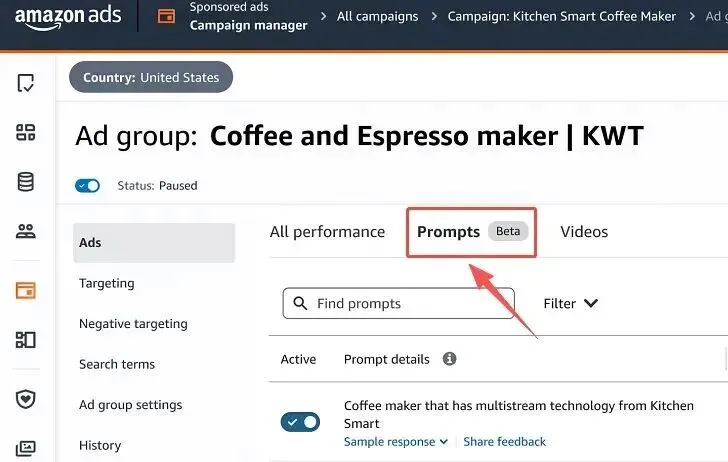

3月25日,美国站的Prompt提示词广告正式结束免费测试期,全面切入CPC竞价计费模式。

过去大半年不少卖家依赖Rufus助手的免费流量红利,如今全部消失。“AI推荐位”从之前的“免费羊毛”,正式变成了需要真金白银投入的竞价战场。

与此同时,亚马逊的广告费支付机制也已调整为优先从卖家收入中自动扣除,进一步压缩了卖家的现金流空间。

作为比价逻辑核心的购物车移除危机仍在持续发酵。算法抓取Temu等站外平台的近似商品价格,一旦判定亚马逊站内价格“缺乏竞争力”,便直接移除Buy Box,且无视FBA服务价值与Temu的零物流成本之间的根本性差异。

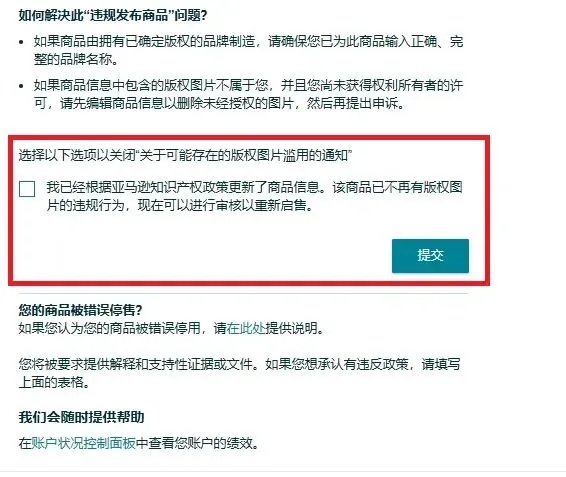

2026年主流跨境平台申诉审核机制全面更新,对举证材料的真实性溯源要求更高。

以亚马逊为例,侵权类申诉要求提供品牌方授权文件并带有可验证的电子签章,同时需提交官网备案链接,否则直接判定无效。

卖家自行申诉成功率已滑落至35%。3月的P-4验证扫号更是无差别覆盖新老店铺,大批账户被停用且申诉难度极大,触发生命线后直接失去广告和库存等操作权限。

这种平台的每一项调整都在“升级规则”,但每一次升级背后,都对应着卖家运营成本的走高和利润空间的收缩。

在亚马逊自身高增长、成本持续攀升的双重格局下,卖家需要从战略层面重新思考运营逻辑。

亚马逊净利润暴涨77%的事实昭示着一个清晰信号:

但它狂奔的步伐,对于押注在同一个平台的卖家来说:

既意味着机遇——更多基于AI的免费工具、更多的流量分发可能;

也意味着更严峻的背面——更高昂的FBA费用、更频繁的政策更迭、更不可预测的比价算法。

平台利润的一飞冲天与卖家“越卖越难”的冷暖反差,真实地揭示了一组基本事实:

这个以客户为中心为核心信条的商业帝国,每一次增长的内核都沿袭着亚马逊自身的股东利益与护城河的加宽。

对于卖家而言,适应规则、改造模式、守住利润的能力,已从“加分项”变为了“生存题”。只有那些能够将AI工具用到位、把合规体系建在前、把成本结构调到最优的卖家,才能在这轮分化中留到最后,在平台的潮起潮落中守稳自己的阵脚。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。