损失超5亿!安克远没有外界想的那么轻松

145651

145651

AMZ123获悉,10月29日,安克创新发布2025年第三季度财报,营收与利润实现显著增长。

但在一连串漂亮的增长数字背后,安克远没有外界想的那么轻松……

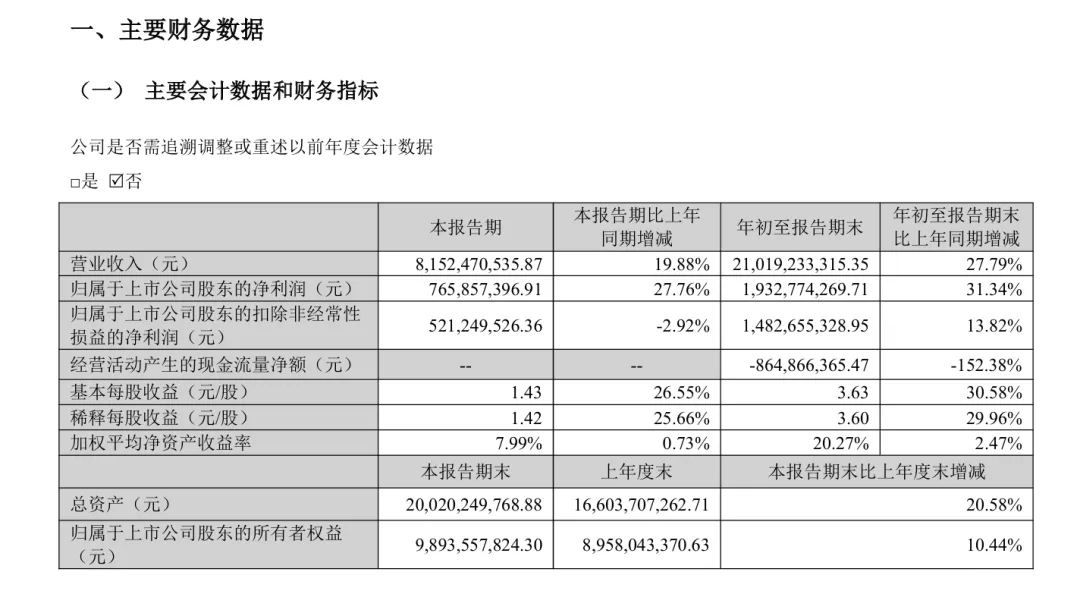

财报数据显示,安克创新在前三季度表现依然强劲:营收达210.19亿元,同比增长27.79%;归母净利润19.33亿元,同比大增31.34%。即使扣除非经常性损益,也上涨了13.82%,达到14.83亿。

而从单季度表现来看,今年第三季度安克创新依然保持较高增速,第三季度营业收入达到81.52亿元,同比增长19.88%;归母净利润为7.66亿元,同比增长27.76%;不过扣非净利润表现稍逊,同比下降2.92%来到5.21亿元。

▲图片来源于巨潮资讯网

这份增长得益于其多元新品的推动。在充电储能领域,安克推出了新一代AnkerPrime系列产品,包括多款高功率充电设备,以适应用户在不同使用场景下的需求。此外,公司在智能安防、智能清洁及智能母婴等新兴产品线方面也持续丰富品类,提升产品体验。

▲图片来源于巨潮资讯网(Anker Prime系类产品图)

据业内媒体爆料,今年9月安克在北美发售的移动储能电源2代(1024Wh),一个需要3000多人民币,刚发售一个月在亚马逊美国站就售出了4000+台。

除此之外,线上线下全渠道的协同发展也助力安克的高速增长。

据财报数据,前三季度安克线上渠道实现营收143.96亿,同比增长25.22%。其中,公司独立站收入同比翻倍,主要受益于高客单价及高技术含量品类占比的持续提升。同时公司积极入驻新平台,除亚马逊外的第三方线上平台收入占比持续提升。此外,线下渠道营收达66.23亿,同比大增33.76%,进一步印证了全渠道协同的成效。

从地域结构看,安克的境外市场营收占比依旧居高不下,前三季度营业收入达203.22亿元,增速达到28.01%。其中,欧洲市场表现最为亮眼,远超其他地区增速,成为带动整体增长的重要动力。

然而,亮眼的整体数据之下,第三季度单季的表现已透露出隐忧。 当季扣非净利润同比下滑2.92%,而经营性现金流净额更是由正转负,暴跌152.38%至-8.65亿元。

结合其财报及近期动态,主要有以下几点因素:

1、公司加大研发投入。财报显示,安克第三季度研发投入同步上调至7.51亿元,同比增长24.72%。可以看出,第三季度安克进一步加强对品牌势能和产品创新的布局力度。

2、工资和分红增多。据了解,今年8月安克斥资向608名核心员工授予限制性股票约420万股。从激励人员分布来看,安克本次激励对象除去1名董事和1位财务负责人外,其余606人均是核心技术及业务人员,可见安克创新对核心人才队伍的重视。

3、大规模召回。对于安克现金流为负,尽管安克官方仅解释为备货与员工支出增加。但AMZ123认为,屡次召回导致的库存积压、售后处理成本和资金损失同样是重要因素。

AMZ123获悉,10月21日,安克日本子公司宣布召回52.1万件存在起火隐患的移动电源和蓝牙音箱,直接损失约1.1亿元人民币。

主要包括41万件Anker PowerCore 10000移动电源与11万件Soundcore蓝牙音箱。这些产品于2022年12月至2025年10月间售出,召回原因是其锂离子电池在制造过程中可能混入了微小异物,存在导致内部短路甚至起火的风险。

▲图片来源于安克日本官网

此次日本召回并非孤立事件,过去16个月内,安克就已经多次陷入全球范围内的产品召回危机:

2024年6月,核心供应商安普瑞斯擅自变更电芯原料,就导致安克在国内首次召回71.3万件移动电源,损失超亿元。

2025年6月,问题升级,安克在美国首次召回115.8万个A1263充电宝,并伴随19起火灾报告。

就在此次日本召回前一月,该型号产品在美国二度召回48.1万个,事故已造成人身伤害与财产损失。

据统计,安克在过去16个月内经历了约10次大规模召回。仅充电宝品类就在全球累计召回235.2万个产品。若全部按全额退款处理,预计经济损失将高达4.32亿至5.57亿元,相当于其2024年净利润的15%—20%。

而频繁的召回不仅带来巨额直接损失,更对品牌信誉造成沉重打击。日本山田电机下架全部安克移动电源,美国亚马逊平台Anker品牌差评率飙升280%,直接导致核心产品搜索排名下跌15位以上,原本稳定的自然流量缩减40%。

那么作为昔日的“充电宝一哥”,安克为何会陷入如此频繁的召回危机?深挖其商业模式,隐患早已埋下。

2024年国内大规模召回的直接原因,是核心供应商安普瑞斯未经批准擅自变更电芯原材料,导致产品在使用过程中出现隔膜绝缘失效,埋下过热燃烧的安全隐患。

据了解,安克前三大电池供应商占据了其75%的采购份额,且均为依靠低价竞争的中小厂商。此次日本召回的声阔音箱,与罗马仕今年6月的问题产品共享同一电芯供应商安普瑞斯,形成了“一损俱损”的被动局面。

这一系列问题的背后,更是折射出安克“轻资产”商业模式的双面性。

AMZ123了解到,安克的经营模式建立在“重研发、轻生产”基础上。

据业内透露,安克90%以上产品依赖代工厂的“轻生产”模式,这成为质量管控的短板。这种模式虽然避免了自建工厂的重资产投入,却在质量监管上留下了真空地带。

业内人士分析,为维持高利润率,安克对供应商的成本控制极为严格,而供应商为保住微薄利润,往往被迫简化质检流程、混用次级原料,最终导致品控水平的持续下滑。

与此同时,安克引以为傲的“浅海战略”可持续性也有待考验:其在扫地机器人领域需要直面追觅、科沃斯等专业品牌,在3D打印市场要对标拓竹等头部企业,各业务线之间缺乏有效的技术共享与资源协同,实质上更像多个独立公司的组合。

在此背景下,赴港上市募资以解现金流之困,成为安克的重要出路。安克已于8月递交申请,拟募资50-60亿港元补充现金流、升级供应链。然而,接连不断的产品召回事件及其引发的品牌信任危机,无疑为其上市之路平添了最大的变数。

总而言之,安克创新的案例揭示了一个核心矛盾:在多元化与全球化高歌猛进的同时,供应链与品控体系的短板已成为其最大的增长阻力。

对于安克乃至整个跨境电商行业而言,如何在追求扩张速度与坚守产品质量之间找到平衡,是必须解决的核心课题。