紧急提醒!亚马逊首份中国税务报告已下发,7天内必须完成这3件事

4081

4081今日凌晨,大量亚马逊卖家的邮箱被一封主题为“查看您2025年7月至9月的中国税务报告”的邮件刷屏。

这封承载着卖家核心交易数据的报告,不仅首次清晰曝光了亚马逊向中国税局报送的完整信息,更标志着跨境电商行业“税务数据透明化”进入实质性阶段——此前让卖家困惑的“税局数据核对”难题,终于有了明确的核对依据。

此前,不少卖家多次收到税务机关的电话或短信,要求调整报税数据以匹配平台报送信息,但始终无法知晓平台具体报送了哪些内容。如今这份季度报告的落地,为卖家提供了与税务机关数据对账的直接凭证,也为即将开启的第四季度税务申报敲响了合规警钟。

一、关键预警:报告下载仅7天有效期,逾期永久失效

亚马逊在邮件中明确提示,报告下载链接有效期仅为7天,逾期将无法再次获取。报告核心价值在于:它是亚马逊向中国税务机关提交的官方季度申报副本,包含卖家身份信息、交易数据等关键内容,是后续应对税务问询、调整申报数据的核心依据。

💡重要提示:无论当前是否面临税务核对需求,均需第一时间登录邮箱找到对应邮件,点击红色字体的“下载您的报告”链接完成保存,建议同时备份电子版与纸质版,留存期限不低于7年。

二、核心曝光:10项关键数据,摸清平台报送逻辑

打开报告后,卖家可清晰查看亚马逊向税局报送的10个核心维度信息,覆盖身份标识、交易详情、费用明细三大板块,具体包括:

身份基础信息:卖家记号(MCID)、商城分布(亚马逊各站点)、公司名称、统一社会信用代码/纳税人识别号

交易核心数据:季度区间、收入总额、退款金额、收入净额、交易(订单)数量(笔)

费用明细信息:支付给平台的佣金、服务费合计金额(含销售佣金、配送费等)

这10项数据构成了税务机关核查卖家申报真实性的核心依据,也是卖家自查数据一致性的关键对照项。

三、重点解读:数据对不上?3大核心差异原因明确

已有不少卖家反馈,平台报送数据与亚马逊后台常规数据存在差异,无需过度恐慌——亚马逊官方明确说明,差异源于计算方法与报告用途的不同,而非数据错误。具体差异体现在3个核心维度:

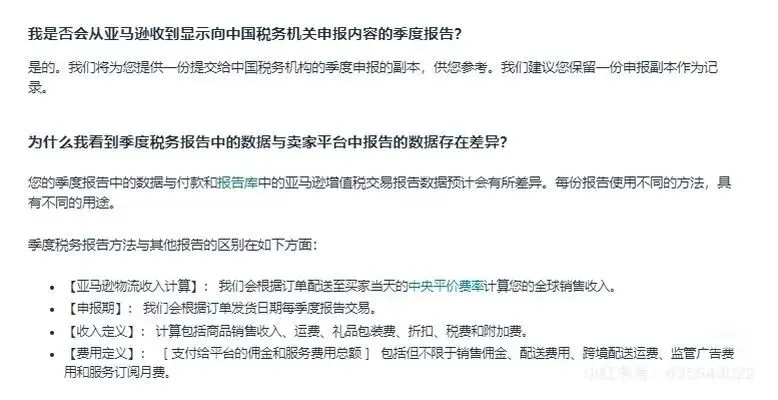

收入计算逻辑不同:税务报告按“订单配送至买家当天的中央平价费率”核算全球销售收入,反映的是未扣除任何费用的全口径毛收入;而卖家后台关注的是扣除佣金、退款后的净收入,两者计算起点存在本质区别。

申报周期口径不同:税务报告严格按“订单发货日期”归属季度(如9月30日发货订单,无论到账时间均计入Q3);而卖家财务常以“款项到账日期”核算,易出现跨季度时间错配。

收入与费用定义不同:税务报告收入包含商品售价、运费、礼品包装费、折扣、税费等全口径收款,费用则单独列示各类平台服务费;而卖家后台直接展示抵扣后的净收入,不再单独体现明细构成。

四、合规指南:3步走,稳妥应对数据核对与申报

数据一致性是税务合规的生命线。结合报告特点与行业合规经验,建议卖家按以下3步推进,规避税务风险:

第一步:立即开展数据自查,建立差异调节表

将下载的税务报告数据与亚马逊后台付款报告、增值税交易报告、自身财务账目逐一比对,重点核查收入总额、订单数、费用金额等关键指标。针对存在差异的项目,搭建“差异调节表”,明确差异原因(如时间错配、口径不同),实现“税务报告数据—差异项—卖家账目数据”的可追溯、可解释。

第二步:全面备份凭证,筑牢合规基础

除了本次下载的Q3报告,需同步检查所有亚马逊站点、所有店铺的历史邮件,梳理是否存在遗漏的合规凭证。将报告、订单明细、物流单据、采购合同等资料分类归档,形成完整的业务闭环——这些材料将是后续与税务机关沟通的核心佐证。

第三步:及时专业沟通,规避逾期风险

若核查发现数据差异较大,或对税务处理方式不确定,需第一时间咨询专业财税顾问,结合自身业务模式(如海外仓模式、直邮模式)分析调整方案。若需调整申报数据,应主动向税务机关说明情况并按规定完成补报或更正,避免因逾期产生滞纳金或信用惩戒。

五、行业趋势:税务合规已成跨境生存底线,,主动应对是关键

此次亚马逊季度税务报告的落地,并非个例,而是全球跨境电商税务监管收紧的缩影。截至2025年底,已有超7000家境内外电商平台完成首轮涉税信息报送,税务机关已实现对平台交易数据的穿透式监管,“隐形经营”时代彻底终结。加之2026年3月新版《欠税公告办法》即将实施,税务违规将直接影响企业及法人商誉,合规已从“可选项”变为“生存必答题”。