补缴4081万税单!上市大卖被供应商坑惨了

1757

1757近一年,“税务合规” 已成为跨境电商圈的高频热词。卖家普遍认为 “业务真实、如实申报” 即可高枕无忧。

一张4081.43万元的税单从天而降,让这家年营收超300亿的企业,净利润直接缩水近3100万元。

01

上游“虚开”,下游买单

东方创业此次涉税风波,源于2020年7月至2023年8月期间的体育用品出口业务。

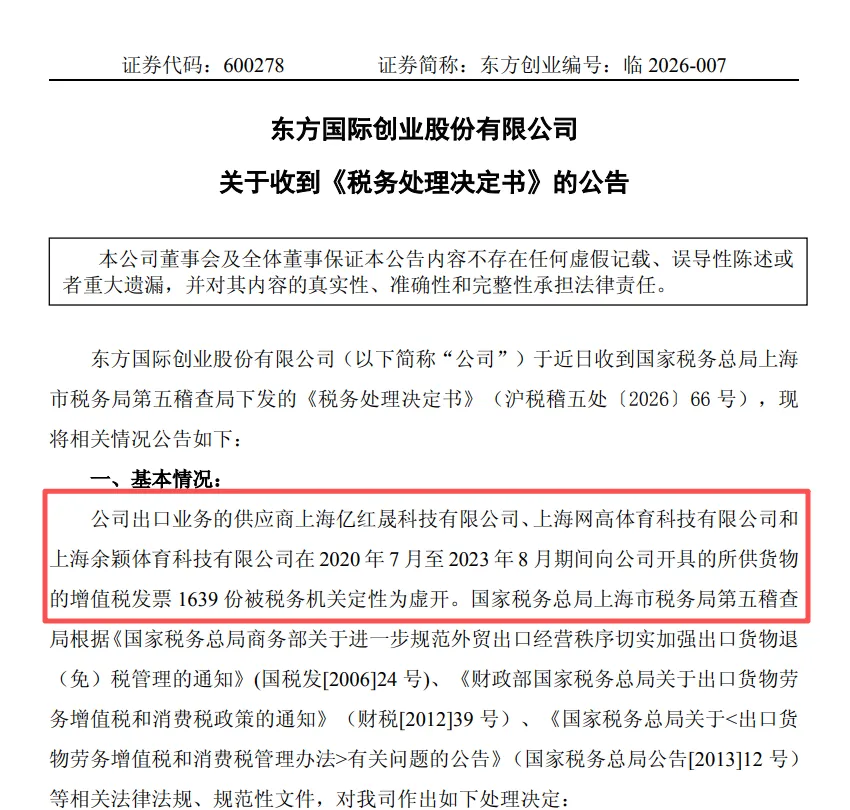

据3月2日,东方国际创业股份有限公司发布的公告,披露公司收到国家税务总局上海市税务局第五稽查局《税务处理决定书》(沪税稽五处〔2026〕66号),因上游三家供应商虚开发票,被追缴及补缴税款、滞纳金合计超4100万元,预计减少2025年度净利润约3098万元。

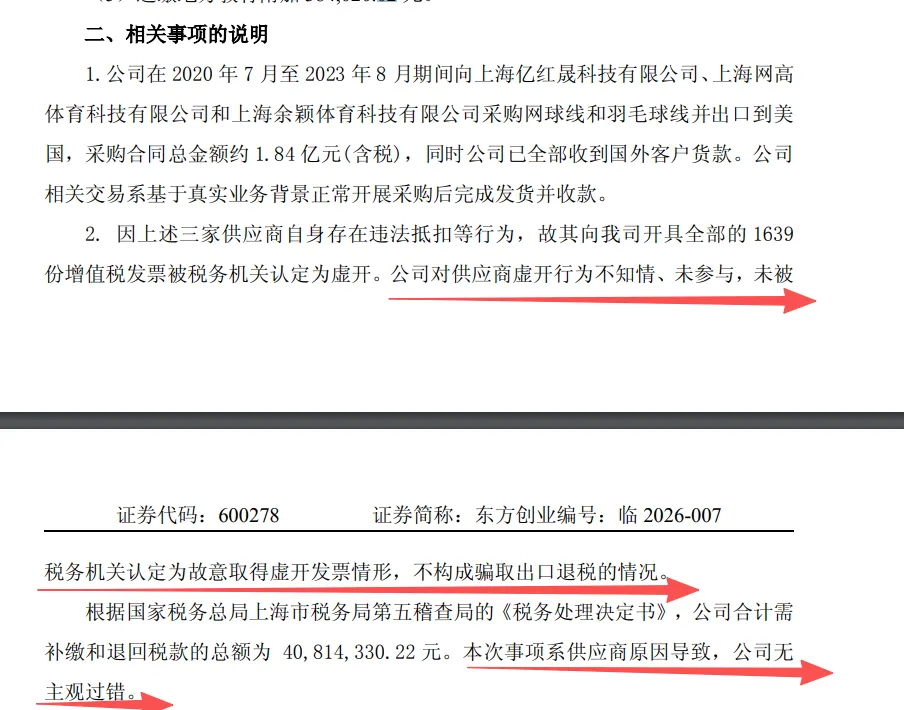

该事件源于:2020年7月至2023年8月期间,东方创业为开展跨境出口业务,向上海亿红晟科技有限公司、上海网高体育科技有限公司、上海余颖体育科技有限公司三家体育用品供应商,累计采购总金额约1.84亿元的网球线和羽毛球线。

整个贸易流程完全真实合规:货物已真实出口至美国,海外客户已全额支付货款,合同、物流、报关、收汇等所有单证齐全有效。

但,税务机关核查认定,上述三家供应商向东方创业开具的全部1639份增值税专用发票均为虚开。

基于此,税务机关依据《出口货物劳务增值税和消费税政策的通知》等法规,对东方创业作出三项核心处理:

一是追回已退出口退税款1930.92万元;

二是该批出口业务视同内销,追缴增值税1920.10万元;

三是追缴城市维护建设税、教育费附加等附加税费230.41万元,

三项合计4081.43万元,叠加滞纳金后总损失超4100万元。

东方创业在公告中明确强调,公司对供应商虚开行为不知情、未参与,相关交易真实合法,不构成骗税,但根据现行税法规定,仍需承担补缴税款的责任。

目前公司已启动对涉事供应商的追偿程序,试图挽回巨额损失,但追偿周期与结果仍存在不确定性。

02

无主观过错,为什么仍要承担补税责任?

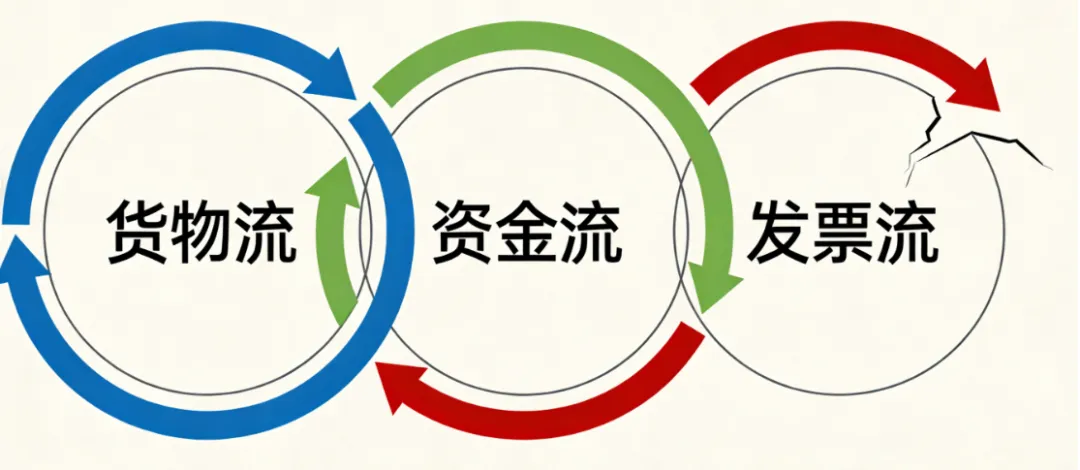

很多卖家不解:自己合法经营、如实申报,为何要为上游的违法行为买单?答案藏在现行税收征管与出口退税的核心规则里——全链条闭环监管与三流一致原则。

1. 三流一致:出口退税的合规基石

出口退税的核心要求是货物流、资金流、发票流三者完全统一,这是享受退税政策的法定前提。东方创业的问题恰恰出在 “发票流”:上游开具的发票被定性虚开,意味着该笔出口业务无合法进项凭证,直接丧失出口退税资格。

2. 规则逻辑:链条断裂,责任传导

根据《出口货物劳务增值税和消费税管理办法》,提供虚开增值税专用发票的出口业务,不得办理退税;已退税的,必须全额追回;未退税的,视同内销补缴增值税。这意味着,只要交易链条中任一环节(尤其是发票环节)不合规,整个链条上的企业都将被纳入核查范围。

3. 金税四期:穿透式监管,无死角稽查

随着《互联网平台企业涉税信息报送规定》落地,截至2025年底,超7000家境内外电商平台完成首轮涉税数据报送,税务机关已实现穿透平台、掌握真实交易数据的监管能力。

金税四期通过整合平台数据、银行流水、物流信息与海关报关数据,构建企业经营 “全景图”,任何环节的异常都会触发自动预警,“隐形经营” 与 “查不到就没事” 的侥幸心理彻底失效。

03

同类案件频发

东方创业并非孤例。近年来,因上游供应商虚开发票被追缴税款的案例频发,每一个案例都是跨境卖家必须警惕的前车之鉴。

宁波世贸通国贸:向绍兴三家纺织供应商采购面料出口,1612份增值税专用发票被认定虚开,被追回出口退税款超2000万元。 温州畅豪国际贸易有限公司:2025年被查处,通过上游12家企业虚开1528份发票骗取出口退税1967.92万元,被追缴税款及滞纳金,公司被判处罚金2000万元,法定代表人获刑十年三个月。 天津市润兴泰等3家供应链公司:2020-2022年接受上游虚开发票骗税,2025年被追缴退税款2.01亿元,三年内停止出口退税,实际控制人等6人被公诉。 宜兴市宏鹏铸钢有限公司:2023年,该公司因2018年取得温州海铭贸易有限公司开具的12份虚开增值税专用发票,被税务机关追缴已抵扣的进项税额20.26万元,并加收相应滞纳金,涉案发票价税合计139.42万元。 浙江炎字木业有限公司:2025年1月,浙江炎字木业因2021-2023年期间,取得上游7家企业虚开的22份增值税专用发票(价税合计992.8万元),被税务机关追缴税费383.68万元,加收滞纳金并处罚款,合计损失748.78万元。

东方创业4000万税单事件,本质是跨境出口行业合规逻辑的彻底转变:从 “单点合规” 走向 “全链条合规”,从 “事后补救” 走向 “事前防控”。

金税四期的穿透式监管,让历史遗留的发票问题随时可能集中爆发。对跨境卖家而言,抱怨 “连坐” 规则无济于事,唯有把供应链风控做扎实、把合规动作做在前,才能真正规避上游暴雷、自己买单的结局。

跨境之路,道阻且长,合规经营是根本,风险防控是保障。愿所有企业都能避开 “上游虚开、下游买单” 的陷阱,行稳致远。