9810怎么走?其实这里可以找到答案!

2395

2395

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

合规不可能是凭想象力生出来的,只能在法规的丛林中寻找……

“货一离境,税就能退!”——这简简单单的一句话,对于备受合规压力煎熬的跨境电商卖家,尤其是无票采购、FBA模式的卖家而言,无疑是一盏明亮的指路绿灯。

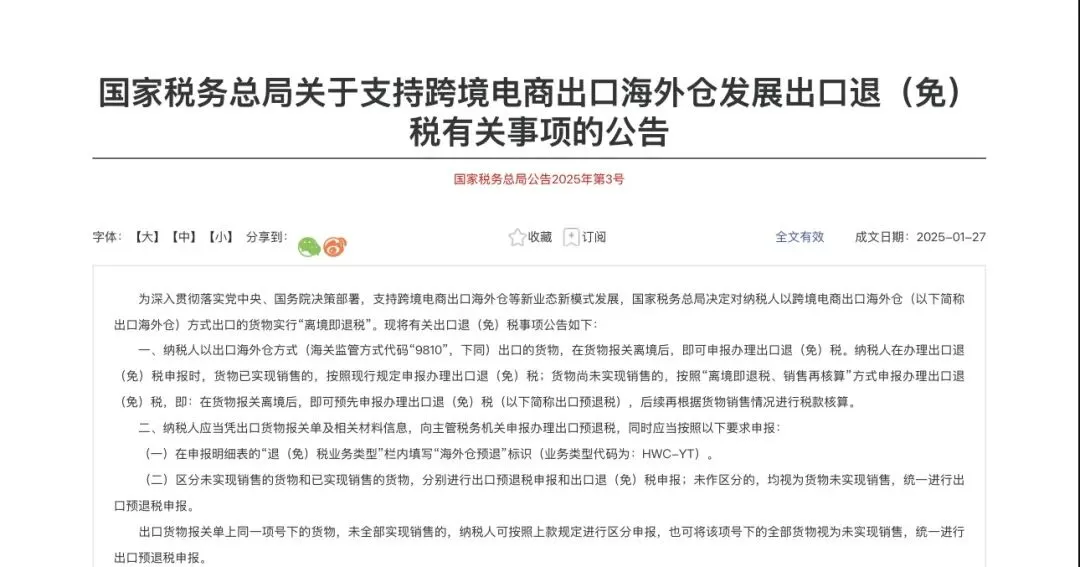

这个不算最新政策,而是2025年初国家税务总局发布的第3号公告,正式为“9810”(跨境电商出口海外仓)模式铺平了道路,其核心“离境即退税、销售再核算”机制,精准地解答了“9810怎么走”的困惑。

我们今天只是温故知新,从已有的税法中找寻到“无票出口等同内销”、“与平台数据不一致”问题的解决方法。

一、政策核心:从“销售后退税”到“离境即退税”的巨大跨越

过去,9810模式一个主要的实操难点在于,货物离境后进入海外仓,往往需要数月甚至更长时间才能完成销售。传统的退税流程要求凭销售凭证申请,导致资金被大量占用在“在途存货”上,卖家资金周转压力巨大。

新政策的革命性在于,它彻底改变了这一逻辑:

关键节点前移:退税的触发点从“在海外仓实现销售”提前到“在国内报关离境”。只要你的货物办结离境手续,就可以凭出口报关单申请办理。

两种路径清晰:

已销售:按老办法正常申报退税。

未销售:按 “出口预退税” 新办法,先拿到退税款,待货物实际销售后再进行最终核算。

这相当于国家给卖家提供了一笔基于在途货物的“无息贷款”,极大改善了现金流。

二、实操指南:如何走通“离境即退税”这条路?

知道了方向,具体路径怎么走?以下几点是路标,也是关键路口:

1. 申报标识:记住代码“HWC-YT”

申报时,务必在明细表的“退(免)税业务类型”栏填写 “海外仓预退” 标识,代码为 HWC-YT。这是你走上这条新路的“通行证”。

2. 销售区分:灵活处理,化繁为简

政策给予了人性化的灵活度。对于同一批出口的货物,你可以:

精细管理:区分已销售和未销售的部分,分别按正常退税和预退税申报。

从简处理:如果不便区分或部分销售,可以直接全部视为未销售,统一申报预退税。这大大降低了财务人员的工作量。

3. 核心节点:牢记“核算截止日”

预退税不是终点,而是中点。务必在税务机关办结预退税的次月1日起,至次年4月30日之前,完成核算。这是这条路上的“检查站”,逾期未核算,已退税款将被追回,得不偿失。

4. 单证备查:合规的“护身符”

虽然申报时无需报送销售凭证,但货物实现销售后15日内,必须将销售记账凭证等资料留存备查。这是事后监管的重点,务必真实、完整。对于无票卖家,政策也允许用海外仓订仓单、租赁协议等文件替代传统出口合同,非常务实。

三、战略意义:不止是退税,更是合规的“入场券”

这项政策解答的,不仅仅是“如何退税”的技术问题,更是“如何阳光化发展”的战略问题。

破解“无票困局”:对于大量采用无票采购的卖家,新政提供了一条可行的合规路径,使通过9810模式出口的货物得以享受退税红利,有效降低了“无票视同内销”的潜在增值税负。

引导阳光化:在平台数据报送日益透明的背景下,政策明确鼓励卖家将业务链条阳光化。拥抱9810和离境即退税,就是主动选择了一条更安全、更可持续的发展道路。

结语

“9810怎么走?”的答案已然清晰:走“离境即退税”之路。这不仅是获取短期资金红利的捷径,更是构建企业长期合规优势的战略选择。红利窗口已经打开,现在正是重新规划出口模式,让财务流程与政策同频共振的最佳时机。