2019美国服装网购趋势:市场价值1180亿,亚马逊仍是首选平台!

21455

21455

近日,数字营销机构CPC Strategy联合品牌智能平台Survata发布了一份2019美国消费者服装购买趋势报告。CPC Strategy在2018年11月16日至11月21日期间共调查了2000名年龄在18-65岁的美国消费者,询问他们购买服装的方式以及原因。本文将展开说明报告中的详细趋势,希望能给卖家服装销售一点启示。

研究报告显示,美国消费者越来越习惯网购服装,而且预计到2019年,美国服装电商市场价值将达1180亿美元。

引领这一趋势增长的是亚马逊。亚马逊不仅吸引众多知名服装品牌入驻,推出了60多个自有品牌,还在 Prime Day售出了500多万件服装。据估计,亚马逊将有望超过沃尔玛成为美国最大的服装零售商。

据AMZ123了解,目前美国电商消费者最核心的一部分是Z世代和千禧一代消费者,他们将是电商服装市场的主要推动力,总购买力超过2000亿美元。而且有趣的是,美国消费者偏好购买品牌服装,也越来越频繁地购买此类服装。那么除了这些趋势外,报告中还涉及了哪些服装网购趋势呢?

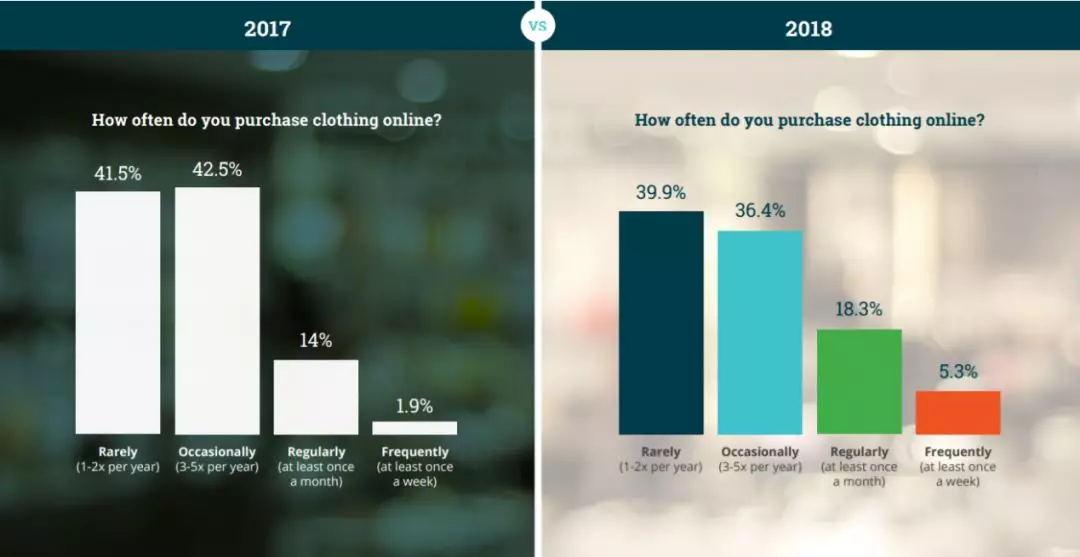

CPC Strategy调查发现, 2018年受访者网购服装的频率比2017年的调查的结果增加了数个百分点。

每月至少网购一次服装的受访者比例,从2017年的14%跃升至2018年的18.3%。每周至少网购一次服装的受访者比例,也从2017年的1.9%增加到2018年的5.3%。而那些“很少”或“偶尔”网购的受访者比例分别下降了1.5%和6.5%。这些数据表明,美国消费者认为网购服装越来越方便,因此网购的频率也越来越高。

美国消费者服装网购频率的增加似乎与电商服装行业迅速增长的大趋势有关。2017年,美国整体服装电商销售额增长了18.4%,并且预计到2019年,美国整体电商服装市场总额将达1180亿美元。

今年,要想从迅速增长的服装市场中分一杯羹,企业需要知道消费者最喜欢购买哪类服装、购买服装的网站主要有哪些,哪些购物功能和设备最能影响消费者购买。

CPC Strategy调查发现,过去6个月里有59.2%的受访者购买了休闲服装,远远超过其他任何种类的服装。

以下是过去近半年内,美国消费者网购最多的服装类型数据:

调查显示,还有31.5%的受访者购买了运动服,26.3%购买了外套。所有这些服装都偏向于经济适用型,这就能解释为什么消费者喜欢在线购买基本款服装了。

报告还显示,受访者网购服装时首选亚马逊,因为亚马逊已经与更多知名品牌(如CK、耐克等)合作,还推出自有品牌(Basics)。

服装类型偏好随年龄、生活状态变化而变化

从报告中不难看出,服装偏好随着人群的不同而变化,其中差别最大的在18-24岁和25-34岁的消费者之间。具体有如下趋势:

(1)70%的Z世代消费者在网上购买休闲服装

调查结果发现过去6个月购买休闲装的Z世代(18-24岁)消费者数量增长了10%达70%。除此之外,购买运动服和外套的消费者比例分别增加了4%,最终达35%和30.9%。除了工作服和婴儿服装外,Z世代消费者在几乎在所有服装类别中占据较高的份额。

(2)千禧一代买的休闲装稍微少一些,但婴儿装和工作服要多得多

随着千禧一代(25-34岁)的消费者进入职场,开始组建家庭,他们转向购买婴儿服和工作服,这是这一年龄段的重大转变。在过去6个月里,千禧一代中有29.5%消费者购买了婴儿服,同比其他年龄组高出14%。同样的,在过去6个月内网购了工作服的消费者有26.5%,比其他年龄组都要多。

这些数据的增长与其他大趋势息息相关,如婴儿服电商销售额的增长,以及本土小众电商品牌的兴起,如专门销售幼童装的Monica+Andy和女性职场服装的MM.Lafluer。

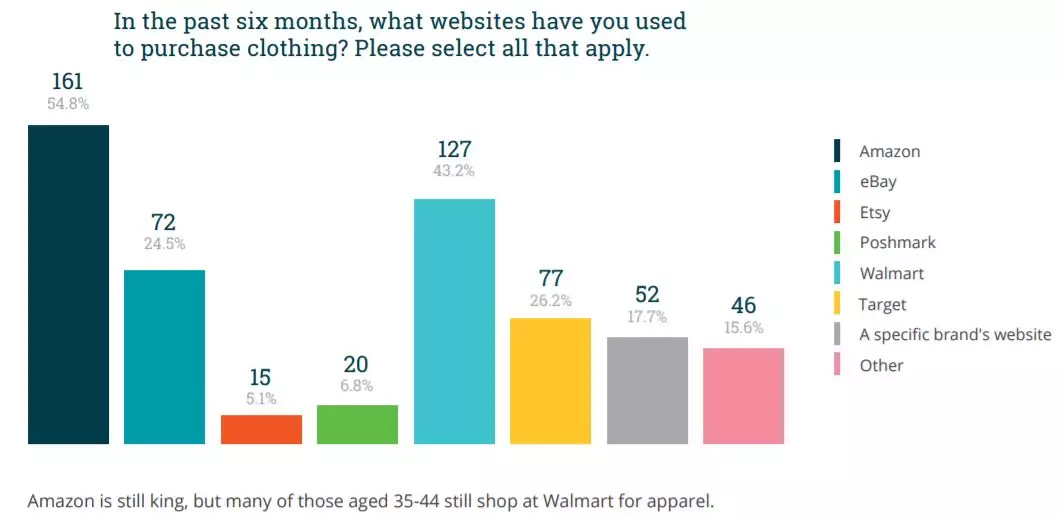

服装购买渠道很重要。过去6个月内,大多数受访者(50.7%)从亚马逊购买了服装,其次是沃尔玛(33.95%)和品牌网站(24.6%)。以下是具体数据:

(1)亚马逊是最热门服装购买网站

CPC strategy还按年龄对年轻的受访者进行了细分,调查他们喜欢的服装购买渠道,发现Z世代更倾向于使用亚马逊和品牌网站,而千禧一代更倾向于使用沃尔玛和Target。

63.4%的Z世代消费者和57%的千禧一代消费者,在过去6个月内从亚马逊购买了服装,占比分别比其他受访的年龄组高出13%和7%。

这些消费者在网购服装时,最看中的是包邮、速度快、价格低以及便利性等因素,而亚马逊正合他们的心意。亚马逊上大多数商品都有两日达服务、价格更低,搜索结果页易于浏览,还包含了买家评论、评级以及推荐商品来帮消费者找到他们心仪的服装。

(2)Z世代消费者喜欢从品牌网站购买服装

调查数据显示,有37%的Z世代受访者表示他们会直接从品牌网站上购买服装,比所有年龄段的受访者都高出12%。以下是Z世代消费者网购服装最常去的网站数据:

这说明了根据特定服装类型建立品牌可以吸引年轻消费者。Outdoor Voices 就是一个很好的例子,该网站专门销售运动服,以满足那些每天锻炼的消费者需要,而且消费者在品牌网站上的花费比多品牌平台要高得多。

此外,有大量评论及数据表明,年轻消费者更愿意花钱购买正品和推广共享价值的品牌产品,因此与Z世代和千禧一代建立起基于价值的资产,这对自有品牌来说是个不错的想法。

大型品牌零售商仍在努力打造这种品牌体验,结果表明,Z世代的消费者中,只有18.6%从沃尔玛网站购买服装,这一数字与其他被调查的年龄段相比低15%。

这并不是说沃尔玛和Target就没人使用了。事实上,调查研究表明,较年长的消费者仍然非常喜欢用沃尔玛和Target网购服装。

(3)X世代和婴儿潮一代仍然信任沃尔玛和Target

沃尔玛和亚马逊正激烈争夺零售王冠这已经不是什么秘密了。几年来,亚马逊已经积极进军服装行业几乎所有垂直领域,包括与知名品牌合作和推出自有品牌,而西尔斯(Sears)和JCPenney等大型百货公司则举步维艰,一败涂地。

虽然亚马逊和品牌网站是年轻一代首选服装购物目的地,但我们看到这一变化从35岁以上的消费者开始变得明显。在接受调查的35-44岁人群中,有43.2%的消费者说他们是从沃尔玛网站购买的,比总调查结果高出9%。

沃尔玛是一家相对知名的低价服装市场领导者,但服装款式不时尚。不过沃尔玛已经做出了改变,它在2018年为男女推出了新时尚前卫服装款式,包括自有品牌(Time and Tru、George),以及与Elizabeth Stewart和Ellen Degeneres等有影响力的名人进行品牌合作。

同样值得注意的是,这个年龄段消费者同样很喜欢在Target上购买服装。过去6个月中,有26.2%的受访者从Target购买服装,以下是35-44岁消费者从各平台购买服装的比例数据:

上述数据图表表明,美国消费者不仅仅只有一个购物目的地,他们会从多个网站购买服装。因此服装零售商必须要投资多渠道战略,以降低风险。

而且,服装零售商还要利用Facebook和谷歌来为你的电商网站引流,提高网站转化率,为消费者提供与众不同的品牌体验。

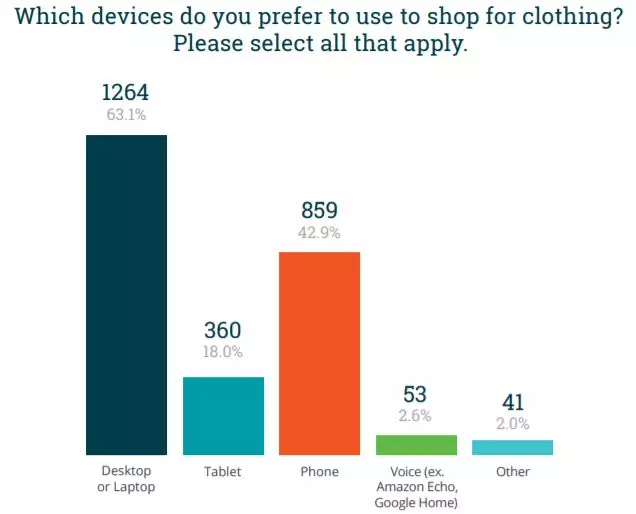

在购物设备上,调查数据显示,63.1%的受访者仍然更喜欢使用PC端,而42.0%消费者则喜欢使用移动端。以下是具体数据图表:

在控制年龄变量后,调查发现年龄在18-24岁和25-34岁的消费者中,有53%选择首选手机网购服装,比剩下其他年龄组总的高出10%。

投资移动端体验、便捷付款将取得重大成功

法国广告效果营销平台Criteo的一份报告指出,尽管大多数消费者在购买服装时首选PC端,但推动服装总销售额增长的是移动端。

这与移动电商占据所有电商垂直行业主导地位(包括服装)的大趋势密不可分。

数据显示,预计2019年,移动电商销售额将占美国电商总销售额的44.7%,比2018年高出39.6%。

早期有数据表明,2018年黑色星期五这一天通过智能手机购物的消费者比例比以往高。Adobe分析师指出,智能手机上完成的电商销售额占总销售额的1/3,并在短短一年之内增加了29.1%。

移动电商增长趋势不容小觑。零售商们再也坐不住,要针对移动端对网站进行相应的优化,并确保你的网店在所有主要机型和平板电脑操作系统上都可以轻松导航。

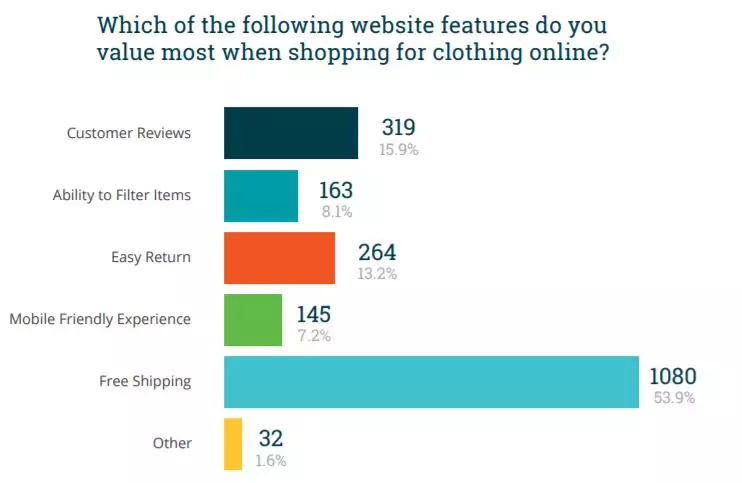

众所周知,亚马逊和沃尔玛在消费者网购服装领域数一数二,但这些网站的哪些具体原因促使消费者改变心意?在购买服装时,他们最看重网站的哪些特点?调查发现,其中有一项特点的重要性远远超过其他。

绝大多数受访者(53.9%)在网上购买服装时,对免运费的重视程度远远高于顾客评论(15.9%)、易退货(13.2%)和筛选商品(8.1%)等特点。

这些数据表明,消费者不想支付运费。在市场中,亚马逊拥有超过1亿Prime会员,占美国总人口的1/3。消费者倾向于购买包邮商品,即使运费有可能已经隐含在会员价或销售价格中。

沃尔玛和Target已下成本投资改进,以削减亚马逊的优势。过去一年,两大零售商已都做到免费两日达配送了。

消费者最看重亚马逊什么方面?

调查表明,在过去6个月期间受访者在亚马逊购买服装时最看重的功能。以下是调查数据:

亚马逊自去年以来,在不断升级免运费、低价格、便捷性的同时,另外增加了“试衣间”服务,它的理念是“先试衣再购买”。这一模式出来已经受到了许多热议,包括如Stitch Fix这样的成功订阅盒子服装公司。

网购时,对消费者来说,低价格很重要,尤其是对那些预算不足的年轻消费者来说。那些希望在亚马逊平台内外竞争的品牌和零售商要考虑到,两天到货、便捷和低价都是当今网购服装的消费者所看中的。

亚马逊目前已售的有76个自有品牌。其中有60多种属于服装类,几乎涵盖了所有可能的小众市场;从波西米亚风格的连衣裙(如:Ella Moon),到男式高性能服装(如:Rugged Mile Denim),再到100%纯棉儿童用品(如:Moon&Back)。

对于其他利基市场内的品牌来说,亚马逊的这些自有品牌会是一大威胁。亚马逊的服装通常有较低的价格、优惠的运输方式,并以打造“私人定制服装品牌”特色,将这种广告关键词贯穿搜索结果。

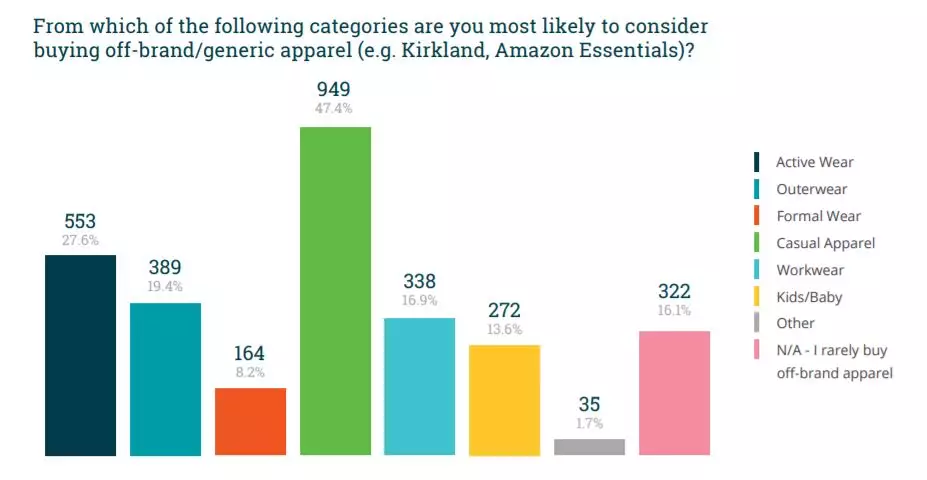

那么什么类型的服装,会让消费者优先选择购买亚马逊自有品牌而不是其他品牌。调查显示,47.4%的消费者表示他们会考虑在网上购买非品牌的休闲类服装。如图所示,休闲服装明显遥遥领先,运动服(27.6%)和外套(19.4%)分别排在第二和第三位。

通过调查发现:一方面,亚马逊的自有品牌凭借其较低的价格、亚马逊免费为其打广告和会员免费两日达服务,给该服装类别的知名品牌造成威胁。

另一方面,这些垂直行业的新品牌可以利用消费者愿意购买未知、非品牌的休闲服,运动装和外套的特点。总之,其他品牌要想与亚马逊自有品牌竞争,就必须重视定价、顾客评论和广告投放。

市场上自有品牌,它只会随着亚马逊收集的客户数据增加、产品线优化以及推出服装种类的增加而继续增加。

其他品牌如果想要取得成功,可以优化电商营销战略,以与亚马逊自有品牌相抗衡。如果你致力于在亚马逊上销售,那么为(A+页面、EBC、店铺)创建优质的内容就是必要的了。

这就要求品牌在目标市场上建立品牌资产,在多个渠道上进行战略性广告宣传,引流到你的网站上,优化网站转化率,并通过更便捷的付款方式,为消费者省时省力。

综上所述,要想在亚马逊开店获得成功就要引进你自己的自有品牌商品。在亚马逊上,你可以远离竞争红海,创造你的优势,在打造口碑、促进销售额的同时,拥有专属你的ASIN。

文✎ 朱梅英/AMZ123

声明:转载本文不得修改标题及原文,并保留来源以及原文链接。