深圳又一亿级大卖,冲刺上市!

6049

6049在跨境出海赛道上,深圳又跑出了一匹深耕垂直类目的黑马。

6月9日,深交所官网显示,傲雷科技集团股份有限公司(下称“傲雷科技”)首次公开发行股票申请获深圳证券交易所正式受理,拟在创业板上市,募集资金12.25亿元。

根据招股书,傲雷科技成立于2017年,主要产品覆盖多种类型的手电、夹灯、头灯、其他移动照明产品和周边产品。经过多年积累,其所打造的Olight品牌已在北美洲、欧洲等全球主要市场建立起较高的品牌知名度。

从IPO进程来看,傲雷科技于2023年11月便首次启动了A股IPO辅导,但在并未正式递交最终申请,也未遭遇监管否决的情况下暂停了IPO步伐。2026年1月,傲雷科技更换辅导机构为中金公司后,再度重启首次公开发行股票并上市的筹备工作,才正式向证券交易所递交了申请。

时隔两年多,傲雷科技重启IPO进程的底气是什么?从招股书来看,答案在于其通过深耕消费级移动照明赛道,交出了一份稳健增长的成绩单。

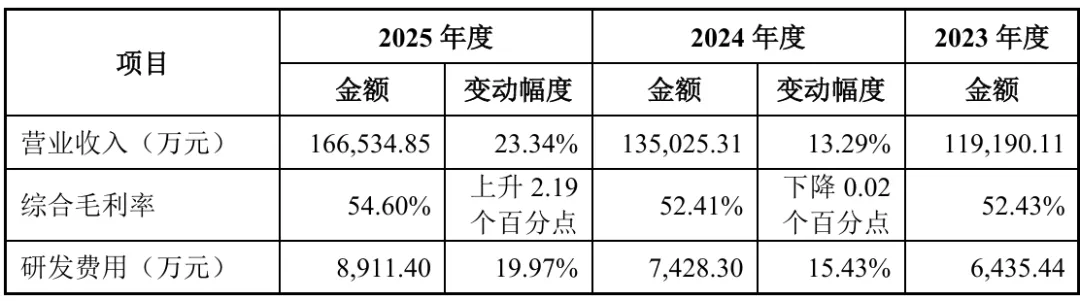

2023年至2025年,傲雷科技的营业收入分别为11.92亿元、13.50亿元和16.65亿元,年复合增长率达到18.20%;扣除非经常性损益后的净利润分别为5727.43万元、7315.73万元和8527.99万元,年复合增长率达22.02%,收入和利润同步快速增长,展现出了较强的盈利韧性。

而深究其因,主要系近年来受全球户外运动市场的持续扩容影响,消费级移动照明市场需求快速增长,傲雷科技通过持续的产品创新、构建双轮驱动的跨境电商销售模式,接住了这波红利。

根据招股书,傲雷科技最主要的产品类型是消费级移动照明产品,包括手电、夹灯等品类。

报告期内,其消费级移动照明产品在2024-2025年度实现的销售收入分别较上年度增加1.35亿元和1.87亿元,增长幅度分别为12.23%和15.05%,其中EDC手电产品和夹灯产品收入增长最为显著。以EDC手电产品为例,其在2024年度实现的销售收入较上年度的增长幅度达38.84%。

傲雷科技指出,这主要得益于其持续投入丰富资源升级产品矩阵,陆续推出的Arkfeld系列、Arkpro系列等手电产品、Oclip系列夹灯产品以及光学器件类产品均赢得了全球消费者的青睐。

图源:Olight官网

而在渠道布局上,傲雷科技则构建了颇具代表性的“亚马逊+品牌官网”双轮驱动模式:

一方面前瞻性布局品牌官网渠道,将独立站视作自主营销、聚集粉丝和品牌塑造的“大本营”,构建起了直面用户的私域流量生态;另一方面依托亚马逊的流量与基础设施,实现在欧美等重点市场的规模化销售与快速渗透。

此外,根据招股书,傲雷科技已在全球9个国家建立了品牌官网,并配套了本地化仓储与客服体系,这种本地化运营也让其品牌真正地融入到了海外本土市场。报告期内,傲雷科技主营业务的毛利率分别达到52.45%、52.46%和54.70%,持续维持在50%以上的高位,高于同行业可比公司。

这也意味着,傲雷科技的产品已经具备了一定的品牌溢价能力——“Olight”品牌已在北美洲、欧洲等市场建立起较高的品牌知名度。

整体而言,产品、渠道、品牌共同构成了其业绩实现稳健增长的保证,但高光之下,隐忧犹存。

细读招股书不难发现,对于现阶段的傲雷科技来说,其持续增长的业绩背后潜藏着多重风险。

2023年至2025年,傲雷科技境外业务收入占主营业务收入的比重分别达到98.87%、98.63%和98.57%,几乎所有收入都来自海外。其中北美洲市场贡献最大,2025年占比高达71.93%,叠加欧洲市场的16.56%,欧美发达地区占营收比例达近九成。

这种“把鸡蛋放在一个篮子里”的市场结构,意味着一旦欧美市场出现不利因素,如国际贸易摩擦、关税政策调整、消费力出现疲软、汇率波动风险等,都可能对傲雷科技的业绩造成影响。根据招股书,2025年受汇率波动影响,其汇兑收益仅371.78万元,较前两年已出现大幅下滑。

而在产品方面,尽管傲雷科技称其正在持续拓展产品线,但就目前的业绩表现来看,其仍然高度依赖单一品类——手电产品2025年收入占比高达66.98%,一旦该品类遭遇竞品冲击或市场趋于饱和,其业绩增长很有可能将触及天花板。

尤其是在竞品不断涌入的背景下,傲雷科技的研发投入占比并不算高。报告期内,其研发费用分别为6435.44万元、7428.30万元和8911.40万元,占当期营业收入比例分别为5.40%、5.50%和5.35%,同期销售费用规模是研发费用的5倍左右,这也引发了市场对其长期创新能力的担忧。

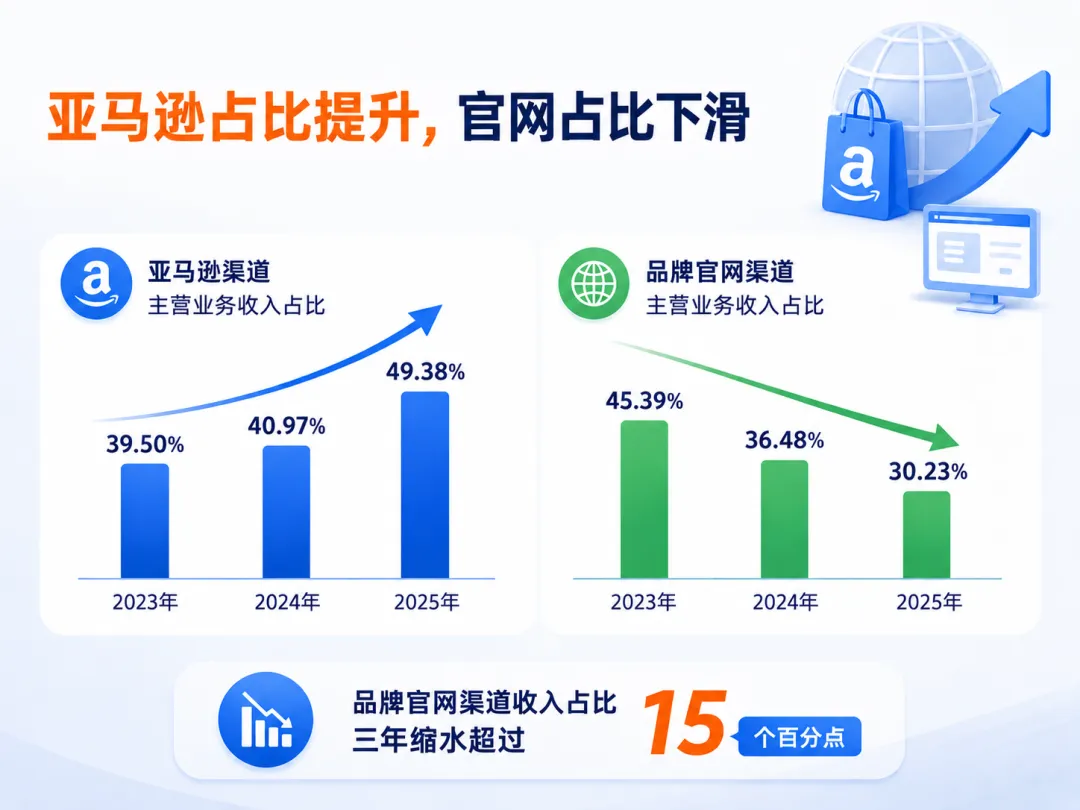

此外在渠道布局方面,2023年至2025年,傲雷科技来自亚马逊渠道的主营业务收入占比从39.50%升至40.97%,进一步攀升至49.38%;与此同时,品牌官网渠道的收入占比从45.39%一路下滑至30.23%,三年缩水超过15个百分点。

此消彼长的背后,傲雷科技的独立站运营正遭遇瓶颈,对亚马逊的依赖度逐年加深。若趋势持续,其“双轮驱动”的渠道模式平衡很有可能将被打破,长期来看,将削弱品牌的抗风险能力。

与此同时,对于跨境电商企业而言,存货通常分布在境内仓、海运在途、亚马逊FBA仓等多个环节,链路长、周转慢,一旦市场需求变化或产品迭代,极易产生滞销跌价风险。

而傲雷科技为保证线上平台的稳定供货,近年来存货规模持续攀升。报告期各期末,公司存货账面价值分别为2.06亿元、2.14亿元和2.67亿元,占当期流动资产比例分别为40.05%、34.25%和41.93%,年复合增长率达到13.68%。这在一定程度上也会限制其研发投入与市场拓展。

对于傲雷科技来说,冲刺IPO或许将是一个新的起点。据公开数据,上市募资后,其计划将资金投向研发基地建设、生产基地升级、市场品牌推广等方向,这正是针对当前短板的补位之举。

可以预见的是,能否真正破解市场高度集中、研发投入不足、渠道结构失衡、存货压力攀升等难题,将决定这家照明黑马未来能走多远。

对此,你有何看法?欢迎在评论区交流讨论~

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群