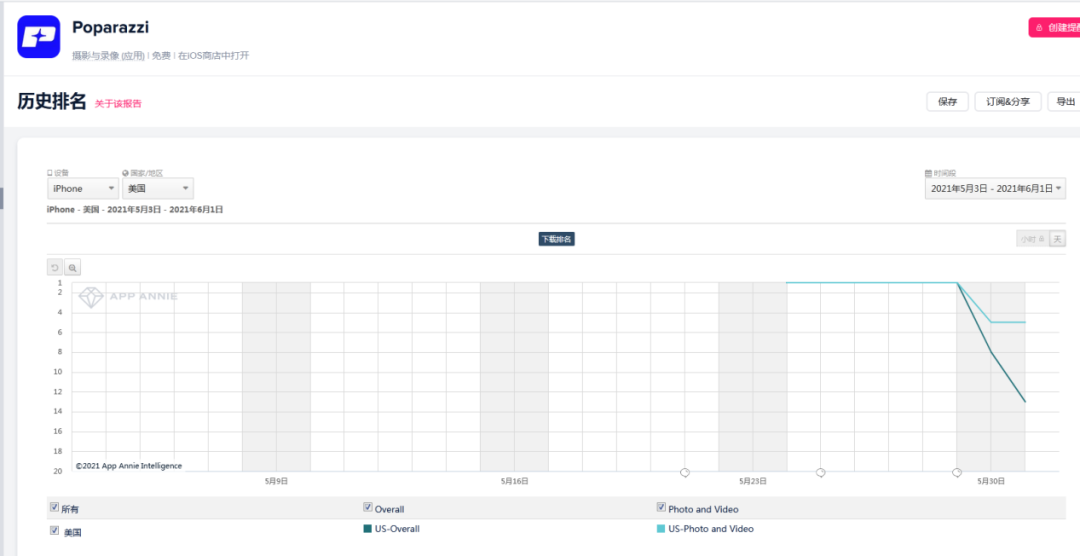

上线首日登顶、4 天后融资的「Poparazzi」,是下一个「Instagram」还是「Dispo」?

最近,美国免费榜又冲上了一款社交 APP「Poparazzi」,核心理念反自拍,也就是拍照时镜头无法翻转,激励用户展示“真实自我”。「Poparazzi」 5 月 24 日宣布上线,上线当天就登顶美国 iOS 免费总榜,主要归功于预安装,更根本的则是 APP 在 TikTok 上的预热(具体可参见白鲸出海专栏作者“九日论道”文章《出道即巅峰 - 美国 iOS 下载排行榜第一的社交新流量》)。总之,根据官方博客,这款 3 月 5 日推出测试版本的 APP 在短短几天内就吸引了 1 万名测试人员,在 iOS 端获得了 50 多万次预安装,用户在内测期间就在 APP 内发布了 10 万张照片,帮助其上线首日登顶。

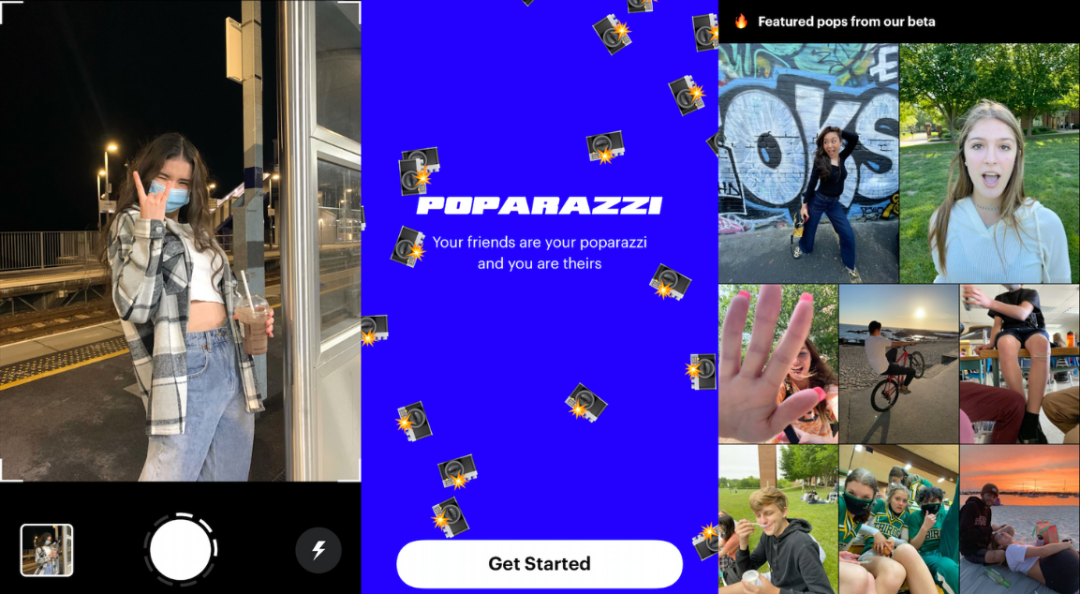

上线后的第 4 天,5 月 27 日,「Poparazzi」以 1.15 亿美元的估值,完成了 2000 万美元的 A 轮融资,投资者为 Benchmark。2000 万美元是公司融资前人们预估可能筹集的最高金额。具体使用体验方面,用户必须以手机号注册才可以使用「Poparazzi」,没有游客模式。就算用户 A 某拒绝 APP 访问通讯录,如果 B 用户允许 APP 访问通讯录并且其通讯录里有 A 某, A 某也会被纳入 B 的“网络”中,甚至会出现在 B 的朋友 C 某的关注列表的“图片流”中,也就是第一个一级标签的图片内容。很明显「Poparazzi」是想通过通讯录来搭建用户的交互网络,让用户刚开始使用就能有较强的参与感。按照 APP 设计来看,搭建的是一个熟人+半熟人的社交圈。「Poparazzi」的页面布局和「Instagram」很像,分为 5 个主菜单。打开 APP 时,首先出现的是拍摄图片的菜单。用户一次性可以拍摄单张至 9 张图片,用户不能采取长按连拍的方式,而是必须在拍照按钮上“点击、松开、点击、松开”。每按一次快门,手指也会感受到震动,如果手指松开超过 2 秒,系统就会默认拍摄结束,自动跳转至发布界面。

用户无法翻转摄像头,只能拍摄自己看到的事物。发布照片时也只能帮别人打标签,帮别人创建主页内容,而自己的主页也是由别人创建的。用户上传的图片必须打上至少一个人的 tag 才可以发布,而且关联对方后用户无法另外输入文字或附表情包,只能点击发布或放弃。

目前主流的社交媒体弥漫着外貌焦虑、内卷,而「Poparazzi」却是以反中心化、反社交压力、反容貌焦虑为卖点,不论后续如何,但抓住一个点,有一个好的策略,赚一波眼球是肯定能实现的。(>>>更多内容,戳此查看<<<)

从登上美国 iOS 下载榜第一、月营收 300 万

美元的产品,看修图 App 如何迎合用户最新需求

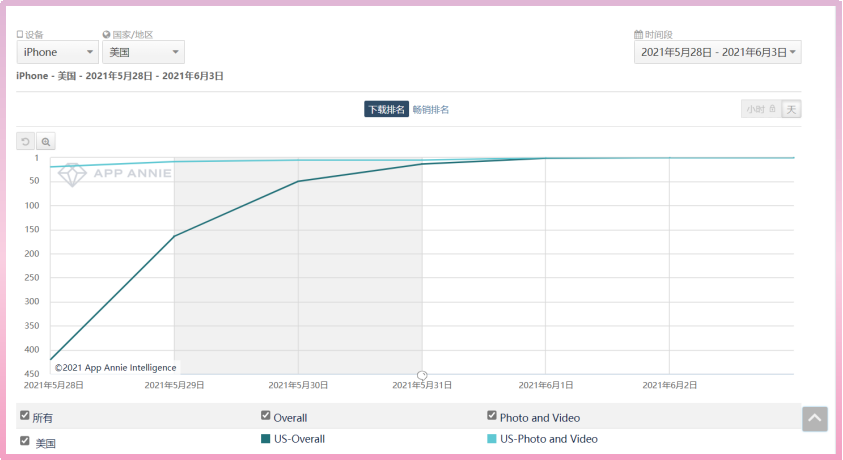

2021 年 6 月 2 日,修图 App 「VSCO」登顶美国 iOS 下载总榜。

但令人意外的是,「VSCO」在短短 1 天内拿下了包括美国在内的 9 个市场的下载榜 Top1,根据 App Annie 统计数据,6 月 2 日,「VSCO」登顶下载榜的市场数量比前一日多了 9 个。

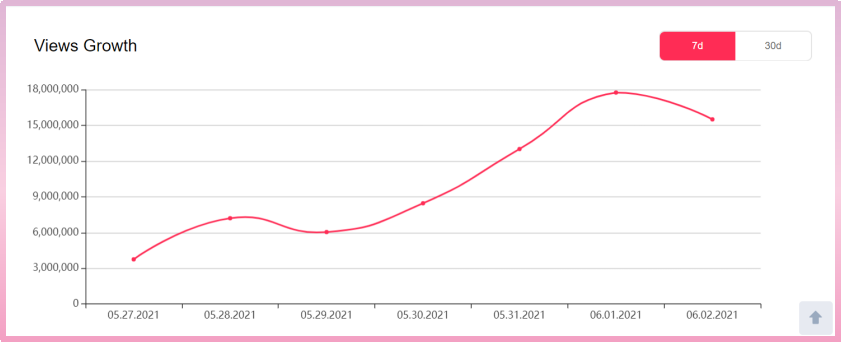

更令人意外的是,笔者查阅了 Facebook Ad Library 以及 App Growing Global 等广告监测平台,发现「VSCO」最近并没有加大广告投放力度,甚至相比于其他修图 App 可以说“几乎 0 投放”。不过笔者发现了一件有趣的事情,「VSCO」在各个市场下载榜的排名增长曲线,几乎和 #VSCO 话题在 TikTok 上的播放量实现了重合。

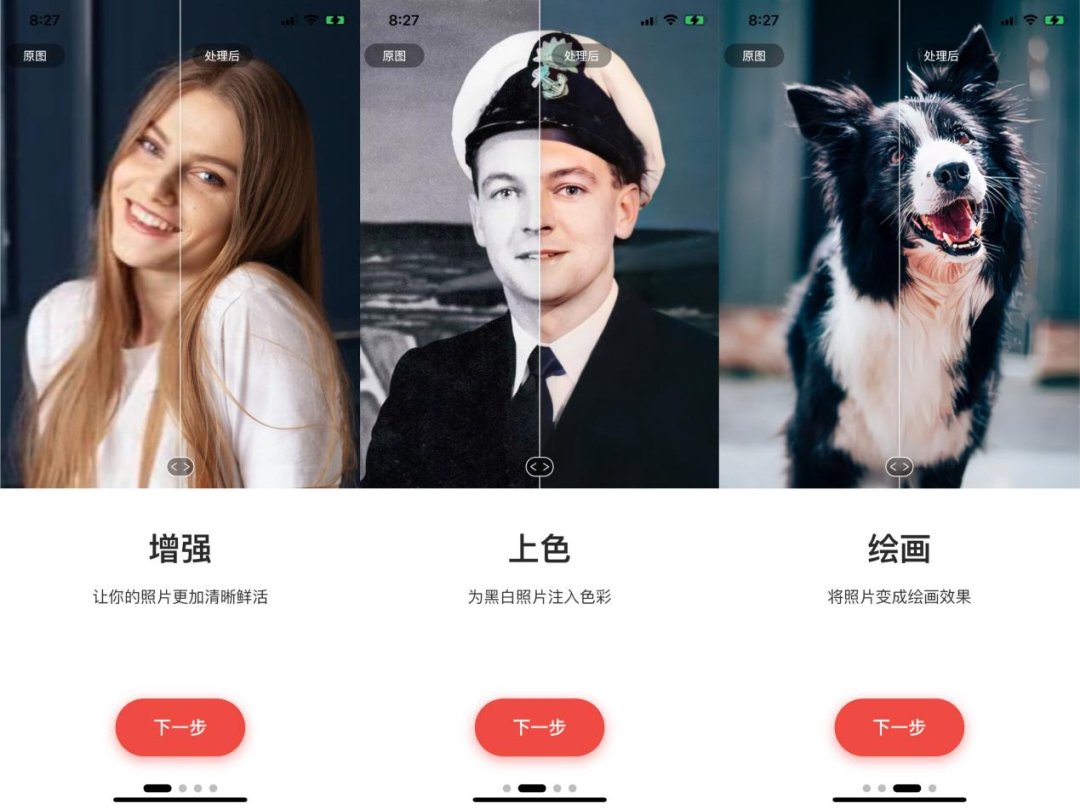

如此一来,便也可以解释为何在没有加大投放的情况下,却出现了下载量猛增。如果跳开「VSCO」在应用内以及 TikTok 上进行的一些列营销活动,另一个值得注意的是,「VSCO」上集合了很多目前修图市场上流行的趋势。一是,提升修图效率;二是,进行照片修复;三是,进行照片“异化”。

关于修图 APP 的社交媒体化,一种最基础的操作是,直接在应用副标题或者一句话的应用描述中添加 Snap、Insta 等字样,一方面是了做 ASO 优化,而另一方面则是透露给用户“该 App 是可以帮助你的社交媒体更美好的”。而升级一些的操作是,用户可以根据将要上传的社交媒体选择导出图片的尺寸。比如 PicsArt 提供 Instagram 肖像、Instagram 快拍、Facebook 发布、Facebook 封面、Pinterest 发布、Twitter 发布、YouTube 封面等 15 种尺寸选择,可以一键为不同的社交媒体平台选择合适的尺寸。再进一步的操作是,一些修图 App 会在应用内显示目前 Instagram 以及 Pinterest 等平台中的热门元素,并制定出相应的模板,方便用户一键 get 社交媒体热点同款。这种变化也是在一定程度上反映出人们社交娱乐的方式在逐渐由图片化向视频化过度。而各修图厂商为了能追赶用户操作,也纷纷选择加入视频剪辑的队列。而不同修图厂商的视频化进程也有所不同,例如 Facetune2 以及 Facetune 的母公司是单独推出了一款视频编辑 App 名为 Facetune Video,和两款修图 App 的定位一样,Facetune Video 也主打脸部调整。从目前来看这个赛道的竞争者数量还相对较少,可能因此需要更高的技术难度有关。相较于前面提到的几个趋势,复古化更像一个阶段性的时尚轮回。此次登上多国榜单的 DAZZ 就是一款复古修图 App,而此前曾登上美榜第一的 Dispo 也是一款主打复古的修图 App。靠短视频起家的「TikTok」,

能成为对抗「Twitch」的直播平台吗?

据报道,虽然是「TikTok」的 PC 版本,但并不真的是一个横版大屏、用来刷短视频的「TikTok」。在「TikTok」PC 端,“直播”将会是主打功能。

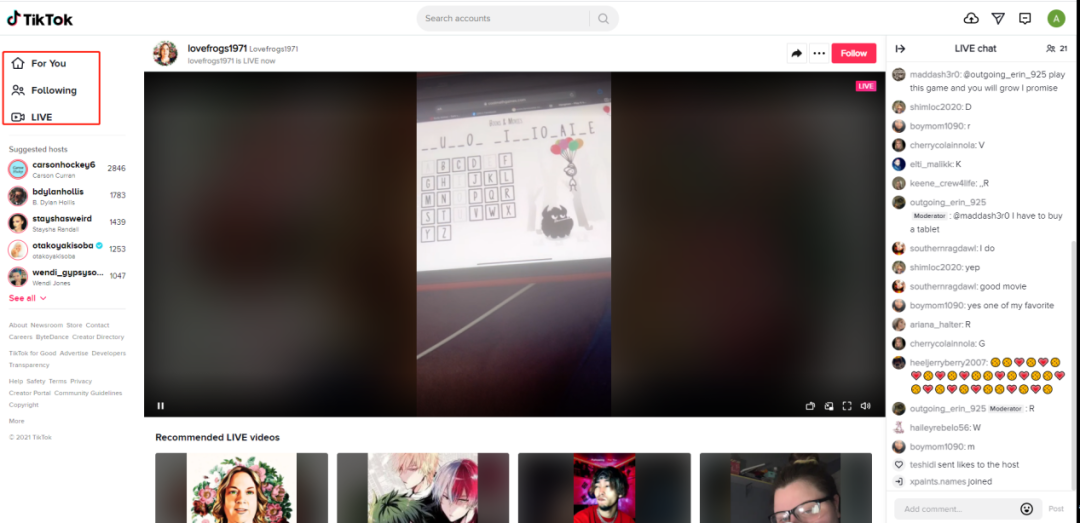

从上图可以看出,「TikTok」 PC 端直播的主画面在整个界面中央;左侧是「TikTok」向用户推荐的正在直播的主播,顺序按照当前直播间人数排序;右侧是直播间的直播聊天室;底部则是向用户展示当前全部正在直播的直播间。整体来看,「TikTok」美国区的直播更偏向于聊天、展示才艺等生活向内容,同时也包含一小部分游戏直播。与纯粹的泛娱乐直播平台不同,「TikTok」上面的内容还是比较多样化的,可能因为「TikTok」本身覆盖的用户群足够大,吸引的人群比较多样,和观众一起玩单词游戏的、一个素食者讨论自己的狗子应该吃什么的,一直自己在玩乒乓球的.....目前来看,「TikTok」在 PC 端的直播功能有两个明显的问题,一是没有根据不同直播内容对直播间分区;二是几乎所有直播间都采用竖屏的形式,比如一个叫 anthonyriveras 的主播同一时间在「TikTok」和「Twitch」上直播,但是在「Twitch」上的效果是横屏,「TikTok」上却是竖屏,笔者推测是因为「TikTok」还没有为 PC 端的直播引入横屏的格式。而此前一直专注于移动端和短视频内容的「TikTok」,如今开始在 PC 端和直播发力,可以看出「TikTok」希望通过这样的方式将其所覆盖的人群进一步扩大,在美国直播市场不断扩大的情况下,有希望借此机会实现又一波流量的增长。同时,借助于行为习惯更多停留在 PC 端的游戏和电商的付费用户来做进一步的商业化探索。「SHEIN」的光环不是超过「Amazon」,

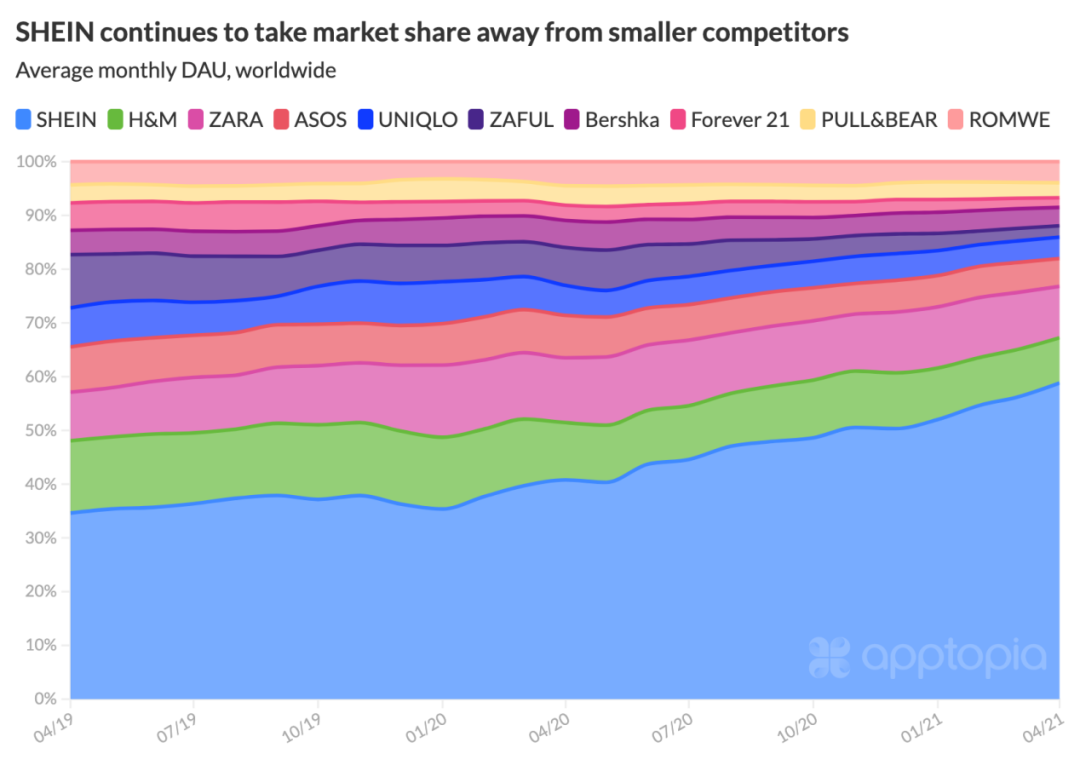

在快时尚领域,「SHEIN」的霸主地位是毋庸置疑的,相较于几日的榜单高下,「SHEIN」全球移动 App 的月均 DAU 已经远超其他快时尚品牌在移动端的成绩,甚至已经占据半壁天下。

SHEIN 的成功,原因有很多,而且是需要时间慢慢打磨的,「SHEIN」的优势多多少少得益于其对趋势的观察和发展时机。而打磨的同时,前端的营销和品牌建设跟上,在整个世界都随着疫情“下沉”的后 1-2 年,才能在快时尚市场守住自己的市场份额。

大家在探讨「SHEIN」的时候,后端优势因为太过耀眼,无法忽视,但很少有人去注意 APP。但拆解流量构成,可以看到「SHEIN」与很多品牌不一样,强于 APP。笔者在观察之后,提出了几点「SHEIN」做得比较好的地方。

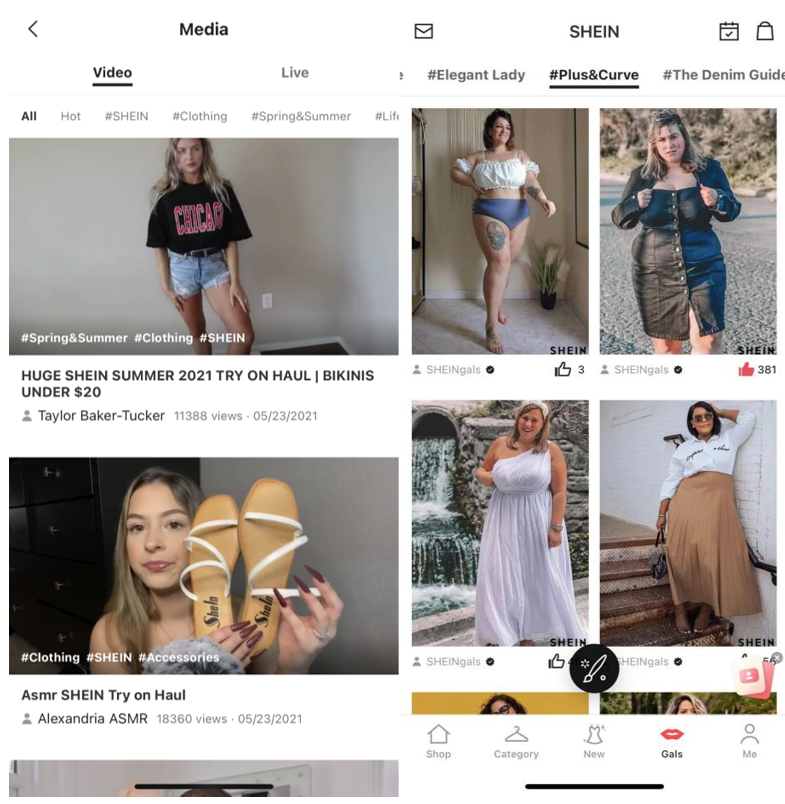

1、充满新鲜感的 UI 设计。「SHEIN」APP 在设计上有以下几个亮点:1.)满足不同购物目的用户的使用习惯。2.)UI 设计与品牌活动配合默契且更新频繁,减少用户审美疲劳。3.)重视 UGC,为用户提供展示平台。

2、「SHEIN」将 APP 打造成了活跃的社交+购物社区。「SHEIN」的这些社区十分活跃,点赞数高的作品质量高、评论数也很多,连接了各国用户。「SHEIN」还会通过邀请网红参与来吸引更多用户参与社区。

除了 APP 的设计,「SHEIN」也是社交营销的先锋。在 2020 年,SHEIN 又一次走在了前面,是较早利用 TikTok 营销的品牌。

据 Jing Daily 报道,在 TikTok 上,仅#SHEIN 标签下的视频就有 62 亿的观看量,而「SHEIN」相关的内容并不只有这一个标签,因此与「SHEIN」相关的内容远不止 62 亿观看量。Tikstar 数据显示,「SHEIN」的美国账号在 TikTok 上关注度最高。账号基本保持每周发布 16 条内容的更新频率,目前来看,每周粉丝增长数能达到 2w+。

其次是对与 KOC 合作的重视。KOC 具备粉丝少但便于互动、一个内容仅针对「SHEIN」一个品牌的优势。而相较之下,与 KOL 和明星合作的主要目的就是利用名人效应增加品牌覆盖面以及改变品牌在用户心中廉价、低端的形象。

GMV 排行榜揭晓,「Tokopedia」占据榜首据《Tech In Asia》报道,研究机构欧睿国际(Euromonitor International)发布的最新报告显示,印尼电商平台「Tokopedia」和新加坡科技企业 Sea Group 分别位列 2020 年东南亚零售企业商品交易总额(GMV)排行榜的第一和第三位。

根据该公司的分析,2020 年「Tokopedia」GMV 接近 117 亿美元,而拥有电商平台「Shopee」的 Sea Group 商品交易总量达到 87 亿美元。

除东帝汶和文莱之外,东南亚 9 个主要市场的电商 GMV 总额将在 2025 年达到 1437 亿美元。这一数字低于谷歌(Google)、淡马锡(Temasek)和贝恩公司(Bain & Company)在 2020 年给出的 1720 亿美元预测值。

东南亚电商,不再现金为王?

此前谷歌、贝恩和淡马锡发布的 2020 年东南亚数字经济报告显示,东南亚数字支付交易总额在 2020 年达到 6200 亿美元。此外东南亚用户使用电子钱包交易的平均频率在疫情前为 18%,在后疫情时期上升至 25%。

不过,尽管东南亚的移动支付产业发展看似迅猛,但现金支付依然在这一地区占有相当大的市场份额。有一位行业专家表示:“对于电商平台来说,货到付款不是一种可选渠道,而是一种必须具备的主流支付方式。”也就是说,虽然现金交易可能不再占据主导地位,但它也不会很快就退出电商领域。

目前许多东南亚电商企业似乎并不会减少货到付款的使用率。「Shopee」、「Lazada」、「Tokopedia」和「Zalora」等电商平台仍向客户提供这一支付选项。在疫情爆发之前,「Lazada」曾于 2019 年在马来西亚逐步停用该功能,但后来在 2021 年 4 月又再次启用。

据预测,东南亚线上零售市场的商品交易总额(GMV)在 2025 年将达到 1720 亿美元。作为处理成本最高的支付方案,货到付款的用户粘性仍然很大,在东南亚电商市场也仍将占有一席之地。

但是巴拉认为,随着越来越多的资金涌入电子支付领域,这种情况很快就会发生变化。以新加坡例在 2020 年第一季度中,其金融科技投资总额为 6800 万美元;而到了第二季度,这一投资额就跃升至 2.78 亿美元。

随着各路资金的涌入,电子支付行业也开始开疆拓土,从城市客户向乡村地区消费群辐射,扩大市场占有率。

【手游出海】

Q1 美国市场数据报告 | 「Project Makeover」

占 iOS 平台三消游戏下载量近 50%

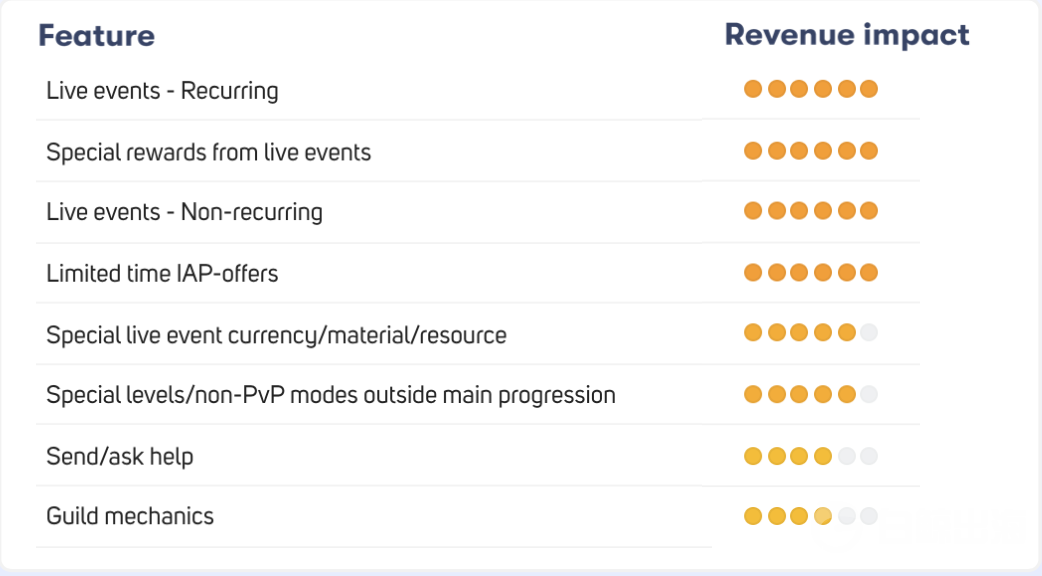

据报道,Vungle 旗下数据分析平台 GameRefinery 在近期公布了今年第一季度美国三消类手游市场报告。分析师们分析了该子类在美国 App Store 中的头部产品。报告显示,来自出海厂商 Magic Tavern 的「Project Makeover」成为美国市场多年来首款跻身三消手游畅销榜 Top5 的新上线游戏。据统计,三消类游戏仍旧是美国 iOS 平台营收最高的手游子类,营收占比为 16%。其中周期性限时活动、为限时活动准备特殊奖励、非周期性限时活动以及限时应用内购促销是最能拉动三消类游戏营收的几项策略。

「Project Makeover」是新一代三消手游的代表,它在游戏设计中加入了叙事元素,同时还依赖装饰房间等主题推动剧情进展。游戏社交平台「Noice」完成 500 万

美元融资,投资方包括 Supercell

芬兰游戏社交平台「Noice」在日前宣布,公司已完成新一轮总额 500 万美元的融资。Noice 表示,公司将着手建立一个集游戏、UGC 和用户深度参与于一体的游戏社交平台。Noice 公司负责人 Jussi Laakkonen 曾是 Applifier 的创始人之一。该公司于 2014 年被 Unity 收购,随后更名为 Unity Ads。Laakkonen 也在近日公布了参与「Noice」融资的游戏公司,其中包括 Supercell、Unity 和 Remedy 等。Noice 计划在今后公布更多关于其平台的详细信息,公司计划于 2022 年初开启平台公测。

GrabPay 宣布与 Stripe 达成支付业务合作协议

据《Tech In Asia》报道,新加坡 Grab 公司旗下的线上支付工具 GrabPay 日前宣布,公司已与支付服务供应商「Stripe」建立合作关系。目前商户可以通过「Stripe」的金融服务,向用户提供 GrabPay Wallet 这一数字钱包支付渠道。

据了解,双方的合作将从新加坡和马来西亚市场开始,合作还包括允许商铺通过 GrabPay 与 Grab 公司的应用用户相连接。此外商户还能利用 Grab 公司旗下的 GrabRewards 奖励系统提高消费者留存率。合作声明显示,该方案将支持新加坡币和马来西亚林吉特作为支付货币。

Grab 方面表示,自从 2020 年 10 月马来西亚市场内「Stripe」服务宣布支持 GrabPay 之后,Grab 旗下线上电商平台「Carousell」的交易量增长了近 20%。(>>>关注微信公众号“白鲸出海”,后台回复“34071”,查看完整文章<<<)

Line 加入印尼数字银行竞赛

日本聊天应用 Line 的银行服务 Line Bank 已正式向印尼扩张,该服务是与韩国 KEB Hana 银行当地分行合作提供的,现在 Line 上有一个官方帐户和一个 Instagram 帐户。

由此可见,Line 加入了一场成为印尼的顶级数字银行的激烈竞争,竞争者包括有 Gojek 、Bank Jago、Sea Group 、Seabank Indonesia、Akulaku 、Bank Neo Commerce 以及 Kredivo,Kredivo 已收购了公开上市的印尼 Bisnis 银行 24% 的股份。

印度尼西亚 Line Bank 将提供 3 种主要服务:储蓄、借记卡和定期存款,所有用户都将自动成为 Hana 银行的客户,因此他们也可以在银行的实体分行和 ATM 机上进行交易。

5652

5652