FBA表面只涨8美分,其实正在重塑跨境卖家的利润结构

4423

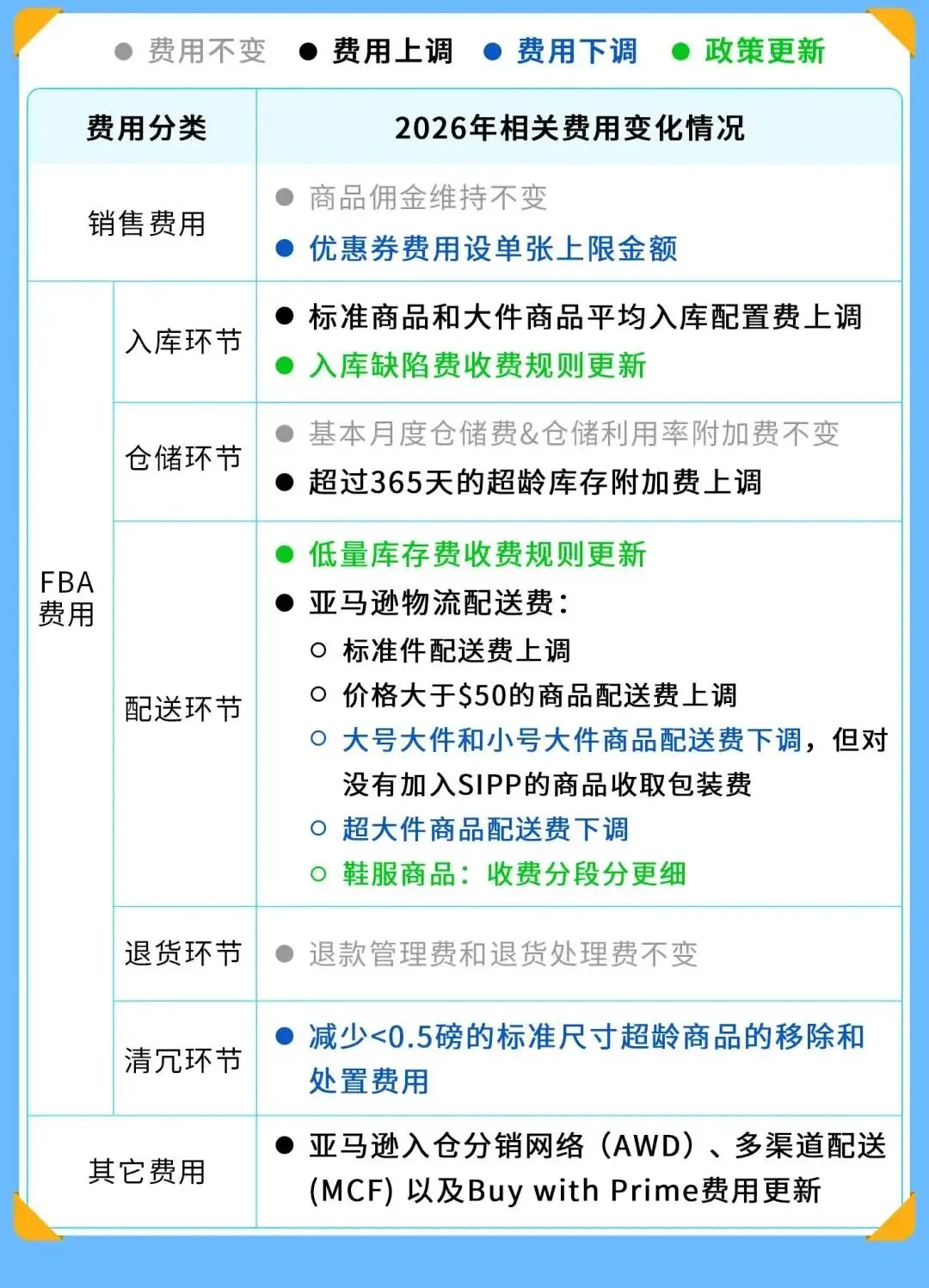

4423一、从“8美分”说起:为什么今年的费用调整不简单?

如果只看官方口径,2026年亚马逊美国站FBA平均每件商品费用上涨 $0.08,涨幅低于商品售价的0.5%,远低于美国本土物流行业 3.9%–5.9% 的年均涨幅。乍一看,确实“风平浪静”。

但真正跑在一线的卖家,基本都感受到了不同寻常的变化——亚马逊这一次,并不是单纯涨价,而是在用费用结构,重新塑造卖家的经营方式。

换句话说,这不是一次“成本调整”,而是一轮运营模式升级倒逼。

平台通过对 配送费、仓储费、入库配置费、库存惩罚机制、包装标准 等多个关键节点的联动调整,把整个跨境供应链从“粗放型”推向“精细化运营”。

二、政策时间线:看懂2026亚马逊费用新政节奏

从时间顺序来看,整个政策调整可以拆解为四个关键阶段:

1月3日

美加站多个品类合规政策升级 FBA退货管理服务升级 亚洲对美集装箱运量同比 下降6.7%

1月4日

美国站FBA费用调整细则公布 特朗普宣布 家具、橱柜、盥洗台加税计划推迟一年

1月5日

欧洲站费用新政正式执行,平均 降费£0.15 / €0.17

1月15日

美国站2026年全部新费用政策正式生效

这条时间线背后,其实是一套非常清晰的政策节奏:控库存 → 调费用 → 优结构 → 逼升级

三、真正影响卖家利润的三大核心变化

1. 标准件配送费:看似温和,实则“蚂蚁搬家式吞利润”

标准尺寸商品,是绝大多数跨境卖家的主战场。 而这一次,亚马逊对标准件几乎是全线提价:

官方给低价商品保留了 $0.86/件的费用补贴,但对于中高客单商品而言,这轮上涨非常真实。

很多卖家测算后发现:0.08美元的平均涨幅,乘以日销几百单,一年下来就是几万美金利润消失。

这意味着什么?意味着原本毛利率只有15%–25%的中低价产品,利润空间被进一步压缩,粗放选品、跟卖打法,几乎走到了尽头。

2. 超龄库存费上调:库存周转,成为生死线

这轮调整里,亚马逊对 12个月以上库存下了“重手”:

12–15个月库存:$0.30/件/月 或 $6.90/立方英尺 超过15个月库存:$0.35/件/月 或 $7.90/立方英尺

同时,重量 低于0.5磅 的标准件,移除费下调 $0.20/件,鼓励卖家主动清仓。

这背后,平台释放了非常清晰的信号: 仓库不是卖家的“存货池”,而是平台的“高速中转站”。

谁库存周转慢,谁就被惩罚; 谁库存结构健康,谁就享受更低的综合成本。

这直接推动卖家从“压货思维”转向“周转思维”。

3. 大件商品费率重构:海外仓价值陡然上升

这一条,是海外仓体系的最大利好。

亚马逊将原有“大号大件”拆分为 小号大件 + 大号大件,并对费用结构进行了明显下调:

| - $2.06/件 | |

| - $0.26/件 | |

| - $2.08/件 | |

| + $2.07/件包装费 |

乍一看是降费,实际上门槛更高了:

加入 SIPP(自有包装发货) → 才能享受降费 未加入 → 每件反被收 $2.07 包装费

这意味着:包装设计、仓储分拨、前置备货能力,直接决定大件卖家的利润结构。

而这,正是海外仓发挥价值的核心场景。

四、宏观背景变化:物流、关税、需求,共同指向“轻库存”

1. 海运需求降温:亚洲对美集装箱运量同比 -6.7%

2025年11月,亚洲发往美国的海运集装箱量为 160.4万TEU,同比下降 6.7%,连续三个月低于去年同期,1–11月累计 1860.2万TEU,几乎零增长。

这意味着:

卖家整体备货趋于谨慎 资金周转压力上升 库存安全边际被重新评估

“多频次、小批量、前置分仓”正在取代“大批量压货”。

2. 家具关税暂缓:短期利好大件品类,但周期仍不确定

特朗普宣布,将原定 软包家具 25%→30%,橱柜、盥洗台 25%→50% 的关税计划,整体推迟一年,维持 25% 不变。

这对家具、家居、建材、大件卖家来说,是喘息窗口。

但长期看,美国对家具类产品:

301关税 反倾销 多轮加税

已经形成长期高压态势。

这意味着:高库存 + 高货值 + 高关税 + 高仓储费 的叠加风险,正在放大。

五、这些变化,对跨境卖家到底意味着什么?

综合所有政策与数据,其实指向一个非常清晰的方向:

2026年,跨境电商正式进入“库存精细化 + 仓储结构重构 + 供应链再平衡”时代。

卖家正在面临三大转型:

库存逻辑改变

从“压货安全” → “周转安全” 仓储结构改变

从“单点FBA” → “海外仓 + 多仓补货” 物流链路改变

从“海运直入FBA” → “海外仓中转 + 分拨补货”

六、为什么海外仓正在成为“隐形利润中心”?

很多卖家过去对海外仓的理解,仅停留在:

“爆仓时用一下”、“清关慢时救个急”。

但在2026年的费用结构下,海外仓的角色已经发生根本性转变。

1. 对冲FBA仓储与超龄库存风险

先进入海外仓 小批量、快节奏补货FBA 库存周转压力大幅降低 避免 $0.30 / $0.35 的超龄库存惩罚

2. 支撑SIPP自有包装与大件降费红利

海外仓可提前完成 标准化包装 集中完成 跌落测试、尺寸合规、打托装柜 大幅提高 SIPP通过率 直接享受 - $2.06 / - $2.08 的配送降费

3. 平滑物流波动,提升供应链弹性

在 海运波动 + 旺季拥堵 + 平台分仓加严 的背景下, 海外仓变成了稳定库存缓冲池,让卖家:

不再被FBA仓位掐脖子 不再被旺季运价勒利润 不再被单点仓爆仓拖垮链接

七、2026不是涨价年,而是“洗牌年”

从 0.08美元 到 -2.08美元,从 库存惩罚 到 包装红利,亚马逊这套费用新政,正在重新定义:

什么样的卖家,值得留下来。

未来留下的,一定不是:

重铺货 重压货 重赌爆款

而是:

重供应链 重库存周转 重多仓协同

而这套逻辑的中心支点,正是海外仓体系。

谁能把海外仓用成利润调节器 + 风险缓冲池 + 供应链中枢, 谁就能在2026年以后,拥有真正稳定的跨境盈利模型。