Adobe:越来越难以证明这一溢价的合理性

2742

2742

市场避险太过极端。

来源 | 俊世太保

作者 | Gary Alexander

尽管 2021 年下半年随着投资者抛售中小盘成长股逐渐出现“避险”态度,但现在是投资大型科技股的最佳时机。

大盘科技股为 2020 年本已强劲的表现增添了一个非常成功的 2021 年,尤其是Adobe (纳斯达克股票代码:ADBE),这家创意软件巨头现在甚至超过了 Salesforce.com (纽约证券交易所代码:CRM),全球最初的SaaS公司,在市场估值中。

与大多数企业软件同行不同,Adobe 因其非常以用户为中心的品牌而在普通消费者中享有盛誉。大多数数字原住民都知道 Photoshop、Acrobat 和 Reader 等工具;Illustrator 和 Lightroom 等更专业的创意工具也是专业人士公认的应用程序。值得称赞的是,Adobe 不仅成功地捍卫了自己的地盘,而且还继续增长,成功地将其业务转变为利润更高的 SaaS/订阅模式,并放弃了过去的年度或永久许可。

Adobe今年的优势是股价上涨了40%以上:

目前,Adobe 的交易价格略低于历史高点,投资者不得不问自己一个问题:这里还有更多的上涨空间,还是 Adobe 一定会令人失望?

考虑 Adobe 于 9 月下旬发布的最新第三季度财报,我们将很快讨论。该公司超出了华尔街的预期;然而,该股无论如何都大幅下跌,然后在 11 月与其他市场一起再次上涨。原因:Adobe 过去两年的反弹使该股的估值逐渐攀升至不可持续的估值,而且以 Adobe 的天文数字,确实没有什么“哇”或惊喜的因素可以帮助 Adobe 进一步扩大其估值倍数.

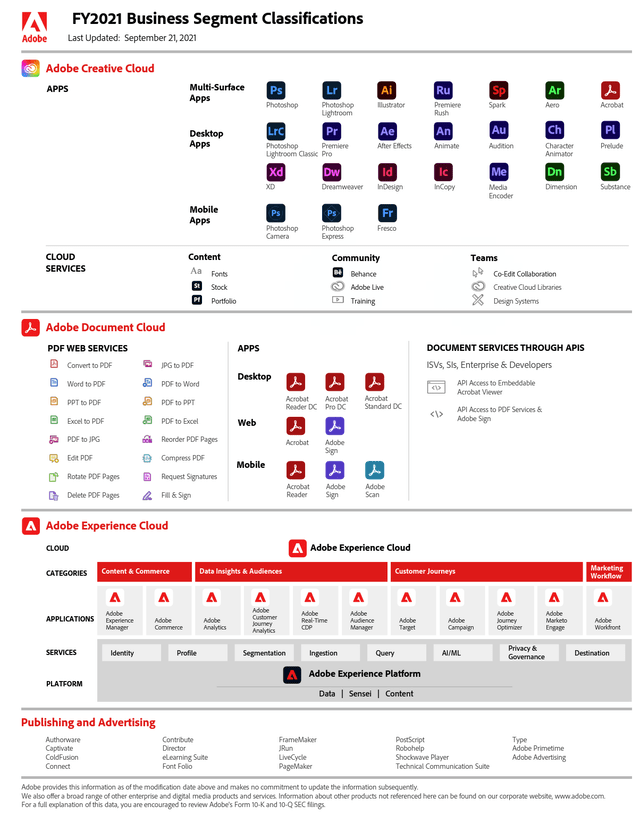

现在考虑 Adobe 庞大的产品组合,总是相对难以跟踪,下面的快照很好地总结了这一点:

在大多数这些产品和类别中,Adobe 已经是“默认”产品。Adobe 目前拥有的最重要的增长机会是在其 Document Cloud 中,其电子签名产品与另一个软件投资者的最爱 DocuSign (纳斯达克股票代码:DOCU)展开激烈竞争。Document Cloud 的年增长率约为 30%,而公司其他部门的平均增长率约为 20%。但我认为 Adobe 已经为这种增长溢价定价。

对于明年,在 22 财年,华尔街分析师呼吁 Adobe 产生 14.23 美元的预估每股收益。这意味着 21 财年的预期收益为 14%,而 21 财年的预期收益为 12.47 美元,这得益于 15% 的收入增长。与该每股收益估计相比,Adobe 目前约 688 美元的股价代表了48 倍的远期市盈率。是的,整个市场都很昂贵——但我们真的可以证明为 Adobe 支付相对于标准普尔 500 指数的两倍估值是合理的,因为预计明年它只会带来 14% 的收益增长吗?

目前,投资者正涌入大型科技股作为“避风港”。过去几年已经证明“赢家不断获胜”,尤其是在可靠的技术软件中。这更多是因为 Adobe 推高了这种随波逐流的心态,而不是真正的基本面上涨。

现在,从根本上讲,Adobe 仍然是一只强大的股票,很难根据其结果来反对它。但这里的问题是:当明年利率开始上升时,估值过高会怎样?在这个市场上,一只获胜股票的近 50 倍市盈率可能是“正常的”,但明年可能不可持续。

当意识到这一点时,我不想被抓住手忙脚乱。我对 Adobe保持中立,并认为最好的做法是保持观望。

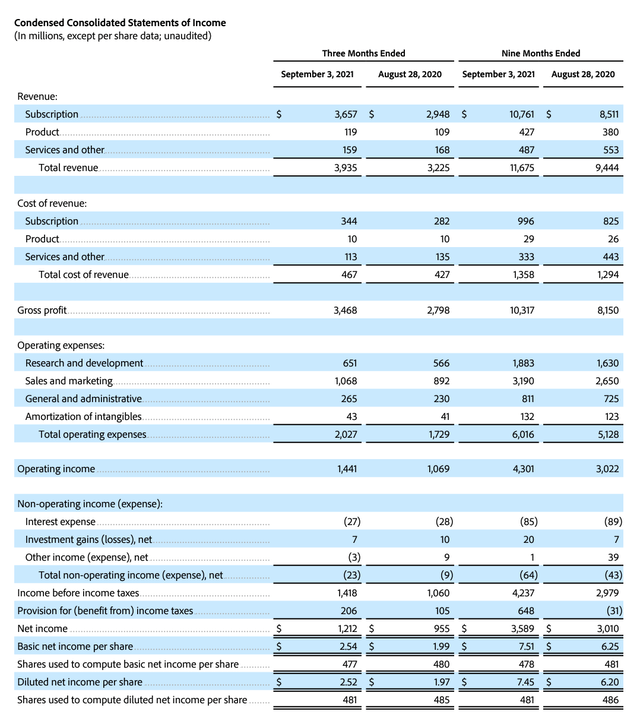

现在让我们更详细地讨论 Adobe 最新的第三季度业绩。第三季度收益摘要如下所示:

Adobe 本季度的收入同比增长 22%,达到 39.4 亿美元,比华尔街预期的 39 亿美元(同比增长 21%)高出一个相对较小的一个百分点。与此同时,收入增长与第二季度的同比增长 23% 相比下降了一个百分点,与第一季度的同比增长 26% 相比进一步下降。回想一下,对于 22 财年,普遍预期要求 Adobe 的增长放缓至约 15% 的范围。

尽管 Adobe 规模庞大,但该公司还是凭借其 Creative Cloud 赢得了一些大型企业的胜利。旗舰新客户和扩展包括耐克(纽约证券交易所代码:NKE)、Facebook (纳斯达克股票代码:FB)和美国内政部。

同样,增长的关键驱动因素之一是 Adobe Document Cloud,其指数远高于公司平均水平。自 3 年前广泛推出该产品以来,Adobe Sign 的采用率增加了 10 倍,收入同比增长 31%。该公司还在本季度为 Document Cloud 增加了 1.03 亿美元的净新 ARR,使 Document Cloud 总 ARR 达到 17.9 亿美元,同比增长 22%。管理层还指出,Acrobat、Scan 和 Sign 中的移动应用程序用户达到了 1 亿 MAU。

从利润率的角度来看,Adobe 在第三季度的预估营业利润率达到 46.0%,在经营杠杆的推动下比去年同期增长 250 个基点。然而,该公司警告说,由于大流行后的正常化,未来几个季度的利润率扩张将放缓或逆转。根据首席财务官约翰墨菲在第三季度财报电话会议问答部分的评论:

本季度 46% 的利润率表明,随着不同地区更多地重新开放,我们将开始看到我们的设施上线或开展业务。旅行,然后回来,肯定会继续我们的招聘坡道,Delta Variant 可能会稍微放慢速度。

这导致了您在第三季度看到的利润率扩张。但总体而言,对于老企业来说,这是一个出色的季度。以及它所说的,漫长的道路,考虑到我们模式中的杠杆作用,利润率扩张的道路实际上是收入增长,在收入表现的贡献以及季度持续费用和其他事情之后,我刚刚谈到了对业绩的整体贡献.

但我们预计这些费用会在一个阶段重新进入,可能比我们在谈论下半年时最初想象的要慢一点,但话虽如此,当我考虑我们在 12 月的原始目标时,隐含的利润率扩张。”

另请注意,Adobe 将在第四季度举办其年度 Adobe MAX 客户大会,这也将对利润率施加下行压力。

与此同时,预估每股收益同比增长 21% 至 3.11 美元,超过华尔街预期的 3.02 美元,上涨 3%。回购在这里起到了部分作用,自年初以来 Adobe 已将其股票数量减少了约 1%,但该公司的股票减少最近有所放缓(鉴于股价上涨,这可能是正确的举措)。

以高价提供高质量——Adobe 对投资者的主张保持不变,尽管其估值溢价在过去一年中继续以快于其收益的速度增长。在我看来,最好保持观望。