正式发文!2021小规模纳税人免征增值税新政!这6个问题为你解答!(原文+解读)

3172

31722021-04-07 19:08

2021-04-07 19:08

3172

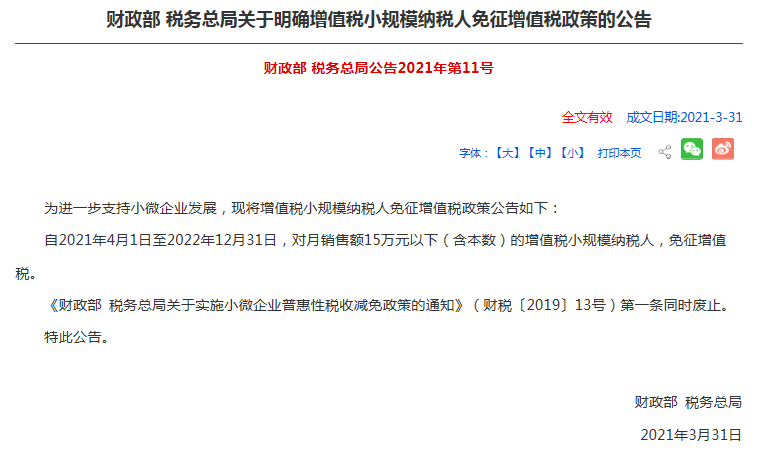

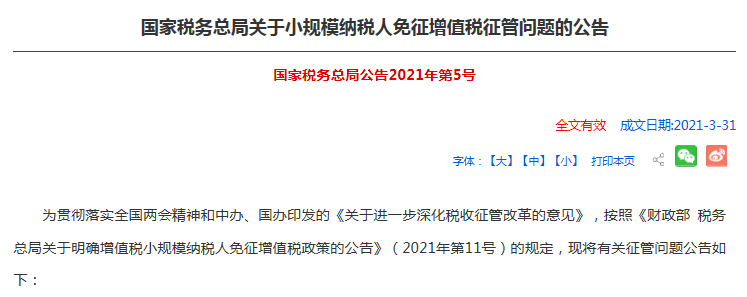

一、小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

二、适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

三、按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

四、《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

五、按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过15万元的,当期无需预缴税款。

六、小规模纳税人中的单位和个体工商户销售不动产,应按其纳税期、本公告第五条以及其他现行政策规定确定是否预缴增值税;其他个人销售不动产,继续按照现行规定征免增值税。

七、已经使用金税盘、税控盘等税控专用设备开具增值税发票的小规模纳税人,月销售额未超过15万元的,可以继续使用现有设备开具发票,也可以自愿向税务机关免费换领税务Ukey开具发票。

八、本公告自2021年4月1日起施行。《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)同时废止。

特此公告。

国家税务总局

2021年3月31日

01

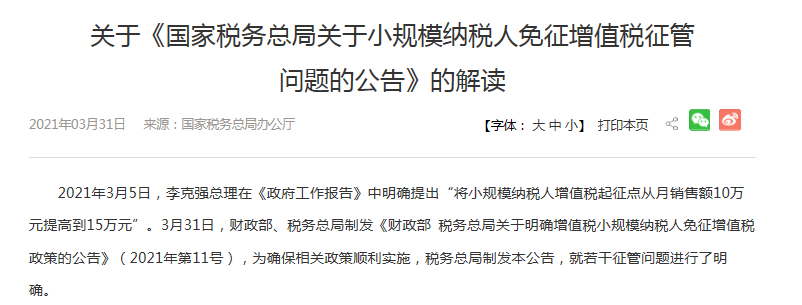

小规模纳税人起征点月销售额标准提高以后,销售额的执行口径是否有变化?

02

小规模纳税人可以根据经营需要自行选择按月或者按季申报吗?

03

自然人出租不动产一次性收取的多个月份的租金,如何适用政策?

04

05

小规模纳税人销售不动产取得的销售额,应该如何适用免税政策?

06

小规模纳税人月销售额免税标准提高以后,开票系统及开票要求是否有变化?

需要说明的是,按照《国家税务总局关于增值税发票管理等有关事项的公告》(2019年第33号)规定,增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。

来源:谷川联行税筹

最新热门报告作者标签

26年美国Prime Day消费者更偏好低价与日常用品美国市场研究公司Numerator发布的最新数据显示,2026年亚马逊Prime Day在活动前两天的消费表现较2025年明显下降。整体来看,消费者在支出上更加谨慎,更倾向于购买低价商品和日常必需品,同时对促销的满意度也有所下降。

市场份额达47%,亚马逊超越沃尔玛成为美国最大零售商根据摩根大通的最新数据,亚马逊已经超越沃尔玛成为美国规模最大的零售商。

TikTok Shop竞争加剧,美妆品牌创作者营销门槛大幅提升随着全球TikTok Shop美妆品牌数量超过3万家,平台竞争正在快速加剧。美妆品牌的创作者投放标准已经从过去每季度100名创作者,提高到2026年必须达到1000名创作者规模,否则将难以在内容流中获得有效曝光。

不靠IP授权,TikTok一款世界杯周边两周卖了近150万蹭上世界杯流量!TikTok一款户外国旗灯两周爆单,卖了近150万

突发!美国50万尺海外仓疑似暴雷Prime Day大促正热,卖家前端忙着出单,后端海外仓却先传出了“暴雷”消息。AMZ123获悉,近日,有卖家在社交平台爆料称,美国又有一家大型海外仓疑似出现问题,仓库规模约50万平方英尺。据爆料消息,此次事件涉及位于加州Pomona的一间大型海外仓,仓库规模约50万平方英尺。目前,该仓疑似出现经营异常,有消息称相关负责人已经失联,大量原海外仓货主正在找货,并紧急安排移仓。关于涉事海外仓的信息,爆料内容中也有所披露,指向A*****k LLC,又被部分卖家称为“辉*海外仓”。不过,截至发稿前,相关信息仍主要来自卖家爆料及行业讨论,具体情况、影响范围及后续处理仍有待进一步确认。

最新品牌营销指南解读:三大用户决策时刻,正在改写营销节奏在用户真正需要的时候,你是否早就等在那里

26年德语区电商市场稳步扩张,中国平台份额突破10%2026年德语区(德国、奥地利、瑞士)地区电商市场预计将继续保持稳健增长,三国年增长率预计在3%至6%之间,中国电商平台已经占据超过10%的线上消费份额。

爆款增长方法论(上):产品没选对,广告只是在放大问题沃尔玛跨境电商的卖家,常常会把沃尔玛广告投放当作拉动增长的核心手段。但有时候,广告预算花出去了,点击数据看起来也还过得去,可销量就是上不去,商品排名没有明显起色。这种困境的根源,往往不在广告本身。在沃尔玛平台上,“爆款”并不是一个玄学概念,而是一个可被拆解、可被系统复制的结果。观察平台上销量稳定的头部单品,它们几乎无一例外地具备三个共同特征:产品本身具备良好的平台适配性与转化能力,广告投放有清晰的阶段逻辑,以及数据运营持续跟进、不断迭代,即“三角增长”方法论框架【产品力×投放力×持续力】。本篇是「爆款商品背后」系列的上篇,聚焦产品力与投放力。

亚马逊上线8大视觉搜索功能,文字描述可AI生成商品图亚马逊推出8项基于人工智能的新功能,帮助消费者通过图片、文字、摄像头等多种方式更快找到所需商品。

亚马逊搜索热度飙升,十款运动户外产品月销过万亚马逊各类产品搜索量增长显著,以下10款运动与户外产品产品在亚马逊上销量表现突出,深受消费者欢迎。Callaway研发的高尔夫球以超过2.27万的销量,月销售额预计将达62万美元。

Alexa上桌,卖家都差一组能跑业务的SkillRufus正式退到幕后,换成了Alexa for Shopping。但,原来研究的Rufus逻辑并没有失效,只是亚马逊把“商品AI”和“用户AI”揉到了一起。Rufus更懂商品、评论、价格、Listing。Alexa更懂用户、设备、偏好、历史行为。现在它们合在一起,亚马逊想做的不是一个聊天机器人,而是一个能参与购物决策的AI入口。所以这个热点真正提醒卖家的,不是赶紧研究什么“Alexa SEO”。而是:以后你的Listing、Review、图片、A+,能不能被AI读懂。

亚马逊严抓AI作图?未标注AI要被封号?2026年亚马逊AI合规审查全面升级,全站点启动AI自动扫号,AI生成图片和内容未标注即被判定违规,严重者停售、冻结库存甚至永久封号。本文深度解析亚马逊AI新政、违规后果及合规破局策略,帮助卖家守住旺季店铺安全。

传DeepSeek首轮融资拟筹500亿元 | AI日报6月4日,AI圈发生了什么?

Anthropic呼吁全球AI实验室放缓开发步伐 | AI日报6月5日,AI圈发生了什么?

7月27日起,亚马逊产品标题将限制75字符以内2026年7月27日起,除媒体类商品外,亚马逊所有品类的商品标题长度都将限制在75个字符以内(包含空格)。

SpaceX上市融资750亿美元,估值1.77万亿美元根据美国证券交易委员会披露的信息,埃隆·马斯克旗下SpaceX融资规模达到750亿美元,整体估值达到1.77万亿美元,成为全球有史以来规模最大的首次公开募股(IPO),预计将在6月12日于纳斯达克正式挂牌交易。

《中国照明行业出海国别机会洞察报告》PDF下载近年来,全球对高品质生活和居住环境的重视持续上升,带动了照明行业的快速发展。随着智能家居和绿色节能理念的普及,消费者对照明产品在功能性、美观性和智能化方面提出了更高要求,推动了智能照明,,装饰性灯具等细分市场的不断拓展。

《TikTok Shop 2024-2025欧美宠物类目报告》PDF下载美国站宠物细分品类销售数量上来看,狗猫护理、狗猫配件、狗猫的家居成交数量最多成交约170万件,而成交量前三的品类最受欢迎是10-30美元的平价产品,但50-100美元的产品成交量也较高,属于量价兑现均高品类,进入此市场卖家可参考。

《2026年印尼画框&装饰画市场调查》PDF下载在印度尼西亚,绘画与画框艺术完美融合了传统工艺与现代设计,深受家居装饰和纯艺术市场的青睐。当地工匠主打木质画框,而在线平台则提供可定制选项及进口款式,让印尼消费者能轻松选购到兼具传统的味与现代风格的艺术画框。

《2025全球化新品牌洞察报告》PDF下载2025年,全球贸易体系深度从“一体化”转向“碎片化”,规则碎片化成定局,品牌全球化进入“精准导航”时代。关税壁垒呈“精准化+区域化”,多国差异化政策让单一应对策略失效;碳边境调节机制落地,覆盖行业扩围,企业需付额外碳排放成本。

《2025欧洲市场年中Prime-Day基准数据》PDF下载本报告分析了欧洲市场零售媒体广告的现状,帮助您评估业绩并了解关键行业趋势。本报告提供了大规模广告数据的总览,包含数万家大中小型规模,不同品类广告主的数据,是业内同类报告中最全面的报告之一。

《美客多趋势报告-巴西站》PDF下载根据Kantar《Media Reactions 2024》数据,86%的巴西网民使用美客多进行购物、寻找优惠信息或比价。同时,拉美地区每10个人中就有8个在美客多进行搜索,充分体现了电商在该地区的主导地位。

《TikTok Shop 墨西哥市场分析报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026全球AI眼镜行业战略洞察报告》PDF下载过去三年,全球 AI 眼镜市场经历了爆发式增长:出货量从 2023 年的 34 万台激增至2025 年的 870 万台,三年增长超过 25 倍。2026 年,这一数字有望突破 1000 万台。苹果、谷歌、三星等科技巨头纷纷入局,资本市场反应同样迅猛。