国产美妆集体出海—TikTok“最强”类目机会洞察

8750

8750引

言

不是大牌买不起,而是国货更有性价比。不知不觉间,比起下血本入手Dior999、YSL小羊皮、阿玛尼等国际大牌口红,国内爱美人士纷纷投入“国货怀抱”,完美日记、橘朵、INTO YOU等国产彩妆凭借成分安全、贴合肤质及定价亲民的优势,成了年轻人追捧的“新风尚”,各类彩妆按支囤毫不手软,在国内掀起了一股“国潮狂热”。然而随着大批品牌涌入赛道,叠加头部品牌溢价争议,国内美妆市场竞争日趋白热化。为缓解竞争压力,一批头部“国货之光”不约而同地选择开启海外征程,带着东方美学与硬核实力主动破局,并成功在全球舞台崭露头角。

一年一度的双十一大促,对很多商家来说,是角逐增长的关键战场。从更宏观的视角看,更是检验整体市场活跃度的核心晴雨表。当国内双十一激战正酣之际,东南亚双十一狂欢也同步进入高潮。在刚落幕的2025年双十一大促中,据TK观察了解,TikTok Shop东南亚整体GMV同比暴涨230%,而“原装正版”的国内双十一增速却明显放缓,增长率预估仅14.2%。这一悬殊差距的背后,是国内电商市场进入存量竞争,内卷加剧的重要表现。而这一表现在美妆领域更为突出。据毕马威《2025年中国美妆市场行业报告》显示,近五年国内护肤品市场年均复合增长率(CAGR)仅2.1%,彩妆市场更是低至0.9%,市场增长乏力的“冬意”尽显。反观以东南亚为首的跨境电商市场,却洋溢着蓬勃朝气。

作为TikTok Shop海外各大市场常年稳居TOP5的品类,美妆个护向来颇受海外市场的“追捧”。数据显示,2025年TikTok Shop总GMV约190亿美元,其中护理和美容类目贡献超35亿美元,占比高达18.42%,美国站该类目占比更是达到19%。聚焦东南亚市场,仅2025年10月,印尼、越南、泰国三国美妆个护总销量就突破1.27亿单,赛道热度空前。历经时尚潮流淬炼的国产美妆品牌,凭借其敏锐的市场洞察力,早已积极布局海外市场。一批如INTO YOU、Colorkey、花西子等知名国货品牌正借助以TikTok Shop为首的跨境电商平台的流量红利与短视频内容种草魔力,逐步走进海外爱美人士的梳妆台,完成从“国货”到“全球好物”身份的蜕变。

内卷加剧,国产美妆品牌集体出海

在这个“颜值即正义”的时代,化妆修饰已成为大众日常刚需,相应的美妆用品也随之成为生活必需品,全球超半数的消费者都在为美妆产品买单。从全球市场规模来看,根据欧睿《China Beauty and Personal Care 2024》报告预测,2025年全球美妆市场规模将超过6000亿美元(全品类),其中,中国市场规模将达900亿美元。作为全球美妆市场排名靠前的“种子选手”,中国很自然地吸引了众多海外美妆品牌涌入深耕。2018年之前,国际知名美妆品牌产品在多数国内消费者眼中,是近乎“轻奢符号”般的存在。而 “口红一哥”李佳琦的“OMG,买它”口号在抖音的病毒式传播形成现象级效应后,不仅让其个人IP一跃登顶,更引发行业连锁反应,推动国产美妆逐渐走入主流视野。

彼时的国内美妆市场,以完美日记为代表的国产美妆品牌,将“大牌平替”作为核心发展策略,以更低的价格提供大牌功效,再通过小红书、抖音等社媒渠道精准触达年轻消费群体,快速抢占Z世代市场,实现早期国货突围。

到了2020年,国内美妆市场由“国际大牌”主导的竞争态势开始转向“国产美妆”主导的局面,当时国内美妆市场总量达3247亿元,国货品牌市场占有率最高攀升至72%,完美日记、花西子、毛戈平美妆等新锐品牌热度甚至超过雅诗兰黛等国际大牌。这一转变,一方面因疫情冲击,国际品牌供应链受阻,海外品牌的市场响应速度放缓;另一方面,文化自信又推动国潮消费升温,Z时代成为美妆消费主力,他们对东方美学的高度认同使得以东方美学为卖点的花西子、毛戈平美妆加速崛起,成为国产美妆品牌的典型代表。

与此同时,国产美妆产业内部竞争也出现明显分层,率先实现突围的头部国货品牌加速摆脱“大牌平替”标签,完美日记母公司逸仙电商登陆美股,成为首个美股上市的中国美妆集团,花西子虽然因“79元眉笔”遭受负面舆论,但不可否认,如今的花西子的确已成功打入中高端市场,完成向“品牌价值”的转型。而头部品牌向中高端突围的同时,海量中小品牌却仍以高性价比为核心优势,借助国内内容电商和直播带货快速起量,试图冲击市场核心位置。整个赛道商家数量呈爆发式增长,产品迭代速度加快,低价竞争也出现端倪,为后续行业内卷加剧埋下重要伏笔。

果不其然,2021年国内美妆市场进入全面白热化竞争阶段。大量新美妆品牌持续涌入,几乎是平均每3天就有一家相关企业成立的地步。据美修大数据显示,仅细分面膜品类就有超8000个品牌入局,全面新品备案量同比暴涨293%,产品同质化问题爆发,即每当市场出现爆品时,就会遭遇大量小品牌跟品模仿。再叠加品牌竞争加剧、运营成本上升、渠道红利逐渐减退,国产美妆企业也随之陷入增长困境。在此背景下,出海成为品牌突破增长瓶颈的关键落子。恰逢TikTok等新型社交电商的崛起,为国货美妆品牌打开了破局之门。以橘朵为例,其通过TikTok电商渠道切入东南亚、欧美等市场,近28天,@Judydoll Vietnam店铺在TikTok越南实现GMV达251.24亿越南盾( 952.5万美元),销量达6.65万的亮眼成绩;布局美区市场时,其TikTok美区店铺@Judydoll US的运营实操,更被TikTok官方收录至美区跨境POP PEAKS 100个好案例,成为国产美妆出海可供参考的经典实例。

除了东南亚、欧美等市场,TikTok新开站点日本也是国产美妆品牌入驻的重点市场。据日本studio15株式会社发布报告显示,TikTok日本站上线3月销售额达30亿日元,其中家电数码、美容家电化妆品、服装占比超80%。且在TikTok Shop日本美妆商品10月销量TOP20榜单中,国产美妆花西子、完美日记、JMCY等均榜上有名,共同占据了榜单70%的席位。在以医美、彩妆、护肤等产品闻名的日本市场中,国产美妆在TikTok日本取得优良成绩的原因可能与当前日本市场体量相对较小,本土美妆品牌并未完全入驻有关,但国产美妆品牌供应链优势、产品功效以及内容运营等自身所具备的优势同样也是取得佳绩的关键所在。

TikTok日本首批入驻卖家Alan和TK观察表示,布局TikTok日本可重点关注老龄化相关产品、宠物产品以及收纳家居产品,美妆品类入局难度相对较大,需要做好长期规划。不过,因日本本土美妆品牌在成分原料、包装设计以及功效创新方面已进入瓶颈期,像磁式睫毛这类轻量级的创新美妆产品在日本还是颇具人气。

目前,TikTok日本美妆赛道尚未完全起步,整体体量相对较小;东南亚市场则因TikTok开站较早、门槛相对较低、直播电商氛围优异等因素,成为早期国货美妆出海的核心阵地。在TikTok东南亚,除了有完美日记、橘朵等头部玩家,新锐国货品牌表现同样精彩。

凭借首创唇泥品类实现强势破圈,成立仅4年就实现年销售额16亿的INTO YOU,于2021年就已布局日本独立站,并一举跻身当地唇部彩妆线上TOP2,同年快速开拓东南亚市场,覆盖泰国、越南等多国。越南账号@intoyou.vn以产品试色为核心内容,收获11.02万粉丝,3条视频播放量破千万,单条最高达2120万。同样聚焦东南亚的colorkey,以“本土化产品改造+达人矩阵”实现快速突围。品牌针对越南消费者肤感需求调整产品配方,运用#xuhuong、#sonxinh等本土标签优化内容,搭建起3300人规模的达人矩阵,实现内容高效转化。其TikTok话题#colorkey播放量突破10亿,入驻越南仅5个月便登顶TikTok全品类TOP1,月均GMV稳定超百万美元,成为国货深耕单一市场经典案例。

海外市场虽然是国际大牌的传统阵地,但多数品牌仍依赖线下门店专柜渠道和货架电商,在TikTok电商布局方面相对滞后和“保守”,而这也恰好为国产品牌出海留出了关键窗口期。在国内电商领域浸润多年的国货品牌,早已积累了成熟的供应链硬实力和内容运营经验,在了解海外市场文化风俗、准入合规等基础条件后,结合市场本土化改造,实现精准切入的可能性很高。从INTO YOU的“TikTok-独立站”半闭环模式,到colorkey达人矩阵模式,这些案例都印证了国货美妆可通过供应链+内容+本土化改造的组合拳,在海外市场建立差异化竞争力,打破国际大牌的心智和垄断壁垒。

海外美妆市场现状

从2024年全球美妆各细分市场来看,欧美地区虽仍以超1100亿美元的市场规模稳居第一大市场,但整体增速已滑落至5%左右,明显落后于东南亚、中东等新兴市场;中国市场近年来美妆产业虽持续火热,但同样也面临转型期的增速放缓问题,全年增幅较前三年均值下降约3个百分点。

在品类结构上,受自在随性、舒适简约的时尚风潮影响,美妆市场消费风向也转向“功效护肤、轻简彩妆”,各细分市场均呈现“护肤主导,彩妆紧随其后”的特征,欧洲护肤品(包括英国)占比39%、东南亚达45%,中国市场更是高达50%,而彩妆品类占比普遍维持在20%-40%区间,且欧美市场增速多滞后于护肤品约1个百分点;而中国、东南亚等市场彩妆增速明显快于护肤品类。

从地区数据表现来看,品牌竞争格局也呈现出明显的区域化,在欧美等成熟美妆市场中,国产品牌认知度相对较低,市场份额占比不足5%,相较于国际大牌在长期内构建的品牌壁垒和多渠道布局,整体竞争力相对较弱;反观东南亚市场,国产美妆品牌凭借供应链优势以及产品高性价比特性,占据了主要市场份额,在部分细分赛道甚至可以超越国际美妆巨头。

因此,出于出海风险控制与安全考量,头部国产美妆品牌出海时也更倾向于选择东南亚市场。东南亚邻近国内,品牌可依托国内成熟产业带实现供应链本土化布局,降低生产成本;叠加本土备货运输,物流时效较欧美市场大幅提升;再来,东南亚消费者对“中国制造”的认知度和认可度普遍高于欧美市场消费者,尽管当地电商监管政策正逐步收紧,但相较欧美市场的合规要求,出海门槛仍更低。更为关键的是,TikTok社交电商在东南亚爆发式增长,以及其与国内相似的运营模式,国产品牌有“参考范本”,通过高频输出以及本地化内容营销可精准触达东南亚年轻消费群体,提高转化效率。因此,尽管TikTok东南亚市场整体利润空间有限,但从出海难易程度考量,多数国产美妆品牌仍将其作为出海首站。

从美妆线上渠道渗透程度来看,东南亚电商生态表现最为活跃,Shopee、Lazada、TikTok Shop等多类电商平台共同分割美妆市场份额,国产品牌更是借助这些渠道在东南亚市场实现快速切入;中国市场已形成“线上线下趋于均衡”的格局,线上销售渠道占比超50%,淘宝、抖音、天猫等平台已成为美妆消费的主要阵地,直播带货、内容种草等兴趣电商模式已深度融入消费者日常消费场景,成为重要消费途径之一;欧美美妆呈现出以线下渠道为主导,线上亚马逊一家独大的市场格局。尽管亚马逊仍占据线上美妆主要市场份额,但其整体线上增速仅5%左右,低于东南亚等新兴市场;且相较于线上直接购买,欧美消费者更偏向于线下渠道专业服务体验,而TikTok美妆赛道目前在该市场中尚处于成长阶段,暂时无法影响欧美美妆市场整体发展格局。

综上,国产品牌想要切入欧美市场,初期会面临多重挑战。除了品牌认知度不高,欧美消费者习惯的线下购买渠道也多由国际大牌长期垄断,国产品牌入驻门槛高、长期深耕难度较大;而线上电商渠道,尽管TikTok欧美美妆赛道实现增长,但客单价集中在30-50美元,消费者决策链路短,难以形成深度品牌认知。加之欧美消费者对新兴美妆品牌的信任建立周期普遍长达1-2年,国产品牌出海难度相对较大。不过,欧美市场的战略价值不言而喻,成功突围不仅能大幅提升品牌高端形象,还能为后续全球化规模扩张奠定基础,成为品牌从“大牌平替”向“全球品牌”升级的重要跳板。

反观东南亚市场,其发展节奏与国内市场高度契合,消费者对直播带货、内容种草等创新运营模式接受度高,为国产美妆品牌出海提供了良好的发展环境。但极致的性价比、产品合规以及本土化仍是国货品牌出海需要核心攻克的难题。因此,从稳定性与落地难度考量,东南亚市场作为出海首站无可厚非,但当品牌进入规模化扩张阶段,仍需布局欧美市场以打开高端增长空间。

TikTok美妆赛道机会洞察

具体至TikTok电商生态,美妆个护无疑是TikTok电商生态中最炙手可热的赛道,这一点从其频繁登上各类跨境资讯平台头条、快讯热门话题的现象便可窥见一二。根据第三方数据显示,2025年上半年在TikTok Shop全球各站点中(不包括新开站点),除新加坡市场(TOP2),美妆个护类目展现出极强的市场统治力,无论是在东南亚还是欧美,美妆个护均持续稳居前十大类目的榜首位置。以TikTok美区为例,该类目以22.4%的GMV占比登顶全类目销售额榜首,用户复购率达32.6%,较平台平均水平高出8个百分点。这种TikTok全区域的持续领跑态势,进一步验证了美妆个护作为TikTok核心赛道的稳固地位。

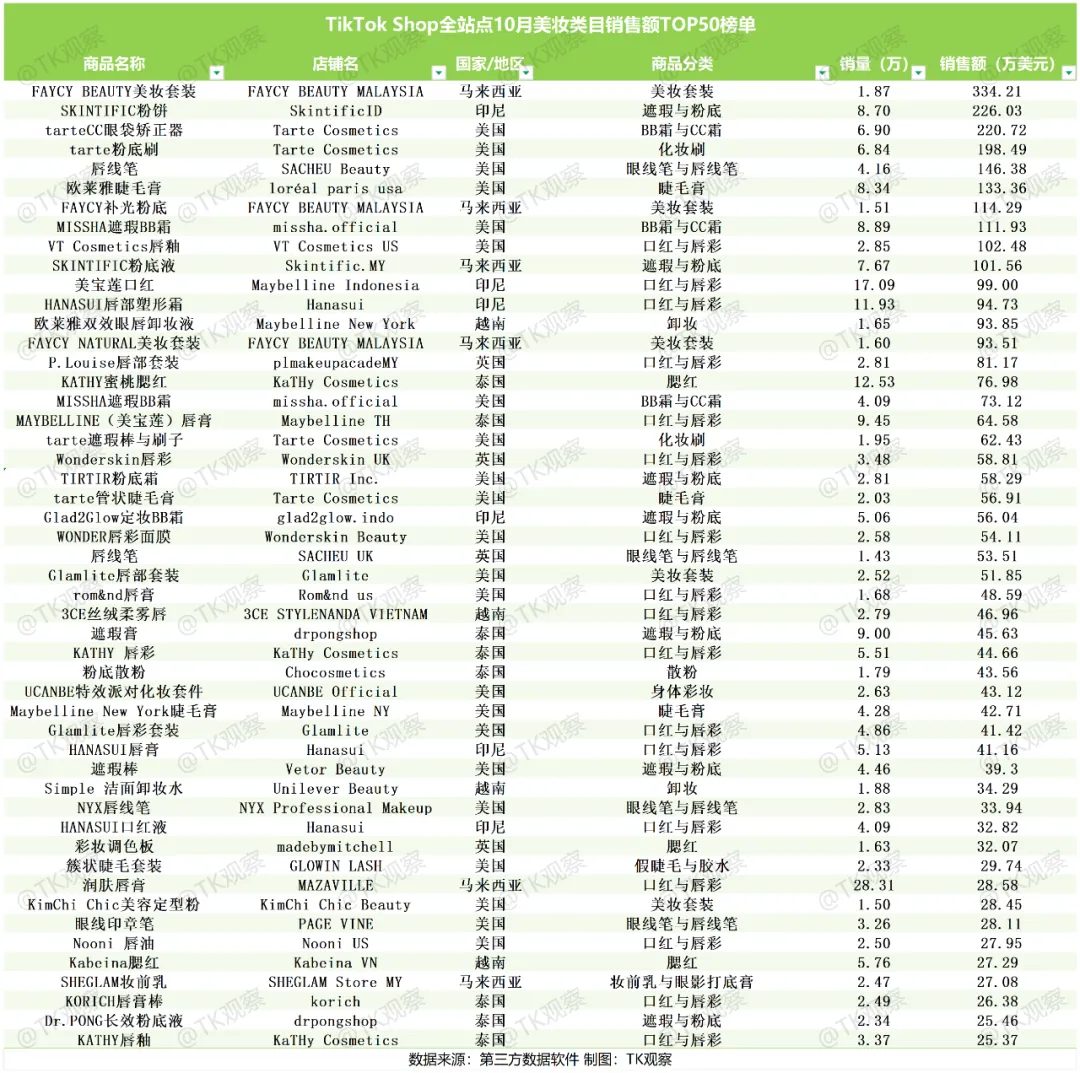

聚焦二级美妆类目来看,在TikTok Shop全站点10月销售额TOP50的产品榜单中,美区市场商品几乎占据“半壁江山”,Tarte、美宝莲、谜尚等知名品牌均榜上有名;东南亚四国合计占据24个席位,凸显了该区域对高性价比、适配本地肤质与审美的美妆产品的旺盛需求。值得关注的是,此前“美妆大户”印尼10月表现不佳,榜单席位数被泰国反超。另,据TK观察整理发现,本次10月榜单中,销量超10万单的商品多数并未入选,且这类高销量店铺几乎全部源自东南亚市场。这一现象反映出东南亚消费者“高频低价”的消费习惯与销售额为导向的榜单筛选标准存在隔阂,低价策略虽能拉动销量,但利润空间有限。而美区能在东南亚产品的包围中突围,核心优势在于客单价偏高,其美妆产品售价集中在10-30美元,部分中高端产品单价超40美元,更高的利润空间使得卖家为在内容种草、达人合作等环节提供了充足的预算支持。

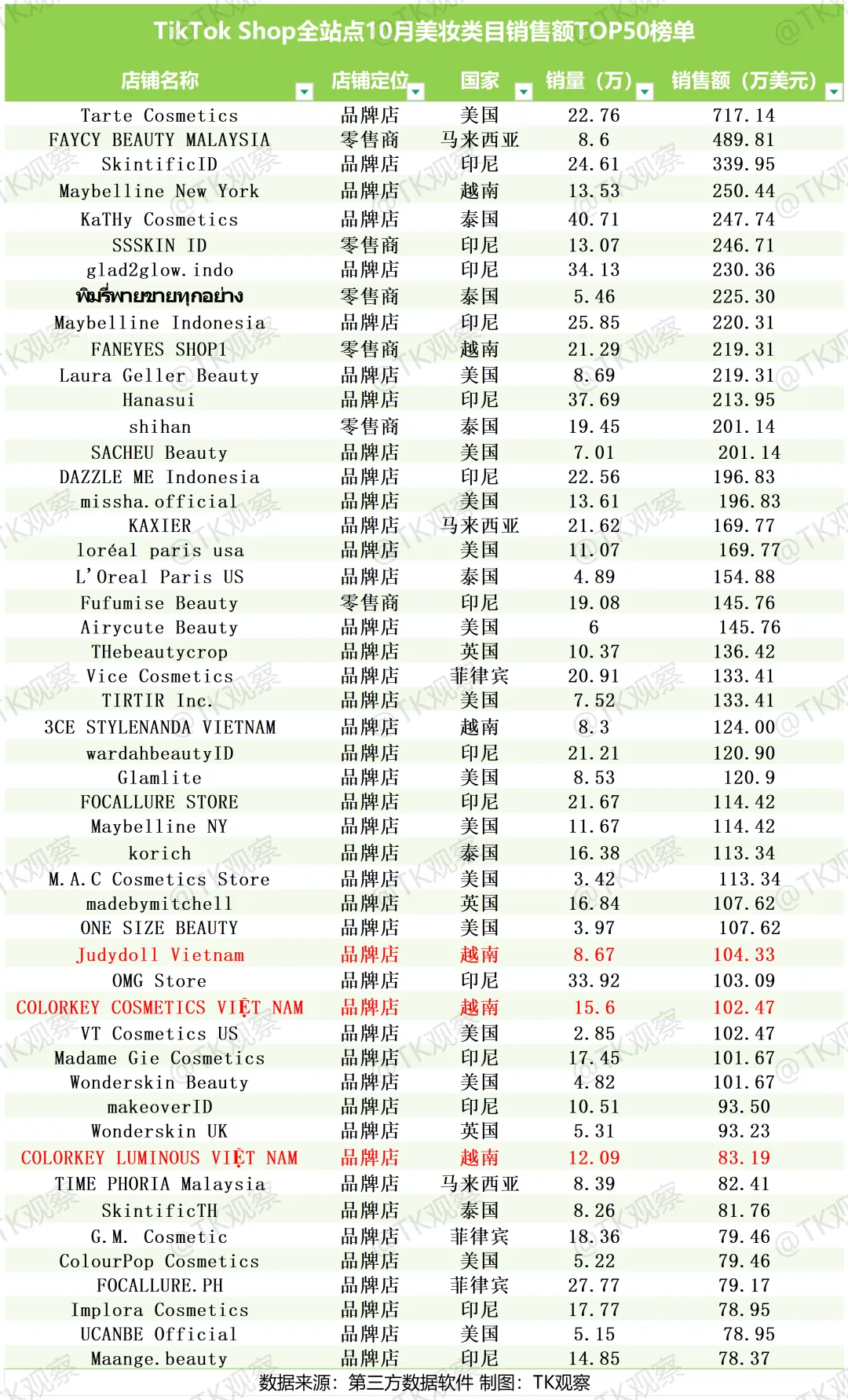

10月TikTok Shop全站点美妆TOP50店铺榜单呈现出鲜明的双雄领跑格局,TikTok印尼与美区并蒂齐开,两站点合计占据29%的席位,共同成为榜单中最具竞争力的两大区域市场。进一步分析可发现二者将欧美市场与东南亚市场生态特性表现得淋漓尽致。美国市场以高客单驱动销售额,如Tarte以22.76万件销量实现717.14万美元销售额,断层领跑榜单;凸显品牌溢价与利润空间;印尼则依托销量规模取胜,反映出本地市场对高性价比产品的强烈需求。除双雄外,榜单还反映出,当前TikTok美妆赛道呈现以东南亚为主、全站点辐射的区域分布特征,泰国、越南及马来西亚合计贡献15个席位,菲律宾、英国、巴西等市场也有店铺零星突围。

值得关注的是,国产品牌在10月榜单中表现亮眼,珂拉琪(COLORKEY)与橘朵(Judydoll)的越南店铺成功入围,珂拉琪以“COLORKEY COSMETICS VIỆT NAM”(102.47万美元)和“COLORKEY LUMINOUS VIỆT NAM”(83.19万美元)两家店铺上榜,稳居TikTok越南美妆头部行列,橘朵则依托“线上TikTok内容种草+线下场景渗透”的协同策略,将国内成熟的产品创新力与东南亚本土化需求结合,在东南亚市场广受好评,其以“Judydoll Vietnam”店铺实现104.33万美元销售额,与珂拉琪等品牌共同构成越南市场国潮美妆核心力量。整体而言,10月榜单不仅反映了区域市场的消费偏好,也为国产美妆品牌出海在不同市场的策略选择提供了参考——高端品牌路线可选欧美市场,以线上TikTok电商平台为阵地,实现低成本轻量入局;选择深耕规模性价比,则可考虑东南亚市场,结合品牌在东南亚细分市场资源,优先选择本土布局。

当前,国产美妆在TikTok各站点取得显著成果的头部品牌仍属少数,而能在整个海外市场建立广泛影响力的更是屈指可数。这既与国产美妆品牌在海外市场认知度不足有关,更与海外市场消费习惯差异密切相关。国产美妆的快速崛起本就与社交电商的内容运营和流量红利深度绑定,而欧美市场TikTok整体生态体量有限,即便美妆赛道再火热,其市场规模在当地整个消费格局中占比仍旧微薄。从消费者角度来看,他们对TikTok上“短视频内容种草+短视频带货+成交订单发货”整套消费路径尚未形成成熟认知,更依赖线下体验式消费,且相较于彩妆类产品,欧美消费者对功效型护肤的需求更为突出,这些因素共同制约了国产美妆在欧美市场的拓展进程。

对于国产美妆出海首选的东南亚市场,美妆卖家面临的挑战与欧美市场存在一定区别。东南亚市场对TikTok内容电商接受度高,直播带货更能调动当地消费者购买激情,但消费者对极致性价比的强需求,也刺激着卖家通过控制各项产出成本来构建产品价格优势。东南亚美妆市场的价格竞争激烈,卖家多倾向于选择以低价策略实现突围,但这也同样会导致卖家陷入利润空间被压缩的困境,且目前东南亚市场对美妆产品合规审核趋严,国产美妆品牌出海可能需要对在低价竞争中平衡盈利以及品牌长期深耕发展做出长久规划。

从国内“国潮狂热”到海外“东方美学突围”,国产美妆品牌的出海之路可能不仅仅是缓解国内内卷的“无奈之举”,而是实现品牌从“国货到全球品牌”升级的必由之路。在TikTok等平台的流量红利与政策扶持下,国货品牌叠加自身供应链优势、内容运营经验,仍有望在全球颜值经济中真正站稳脚跟,在广阔的舞台上展示“东方美学”的内在底蕴。