速存!小规模跨境电商出口免税+备案+申报全指引(多地区实操对照表)

8590

8590做跨境的小规模老板们注意了!

出口货物能享受增值税免税政策

但这并非“自动生效”

备案要求、申报表填报、权限开通

各环节藏着不少实操细节

不同地区政策还存在差异

今天AMZCFO这篇干货

把小规模出口免税的核心政策、

全国多地区实操细则、

申报避坑要点一次性讲透

从备案到填报全程拆解

让你合规享受免税

跨境经营更省心!

作为跨境电商中小卖家

·小规模纳税人出口货物能不能免税?

·要不要做退(免)税备案?

·申报表第13栏填不了怎么办?

一、核心政策定调:小规模出口货物,增值税能免税

很多小规模外贸企业会混淆

“出口免税”和“出口退税”

先把核心规则记牢

从源头避开认知误区:

小规模纳税人出口货物

符合条件可享受增值税免税政策

但不适用出口退税政策

这是国家税务总局明确的政策要求

也是所有实操的基础

同时要注意

免税政策并非所有出口货物都能享受

国家禁止、限制出口的商品不在免税范围内

业务开展前

一定要确认货物品类是否符合要求

二、必看要点:出口退(免)税备案,要不要办?看当地要求!

小规模出口享受免税

需按主管税局要求

办理出口退(免)税备案

各地执行标准有差异

核心区分2类情况:

✅ 需强制备案地区:

如广州市

(全市统一要求,广州税务机关明确要求小规模出口企业办理出口退(免)税备案,未备案将无法开通后续申报权限);

✅ 无强制备案地区:

如深圳市、长沙、成都、肇庆等地区

(这类地区对小规模出口企业无备案硬性要求,可直接开展后续申报操作)

注:广州税局官方明确要求小规模备案,可参考“税路通·粤通四海”跨境税收问答(二)核实。

三、申报实操:增值税申报表这么填,一步到位!

免税收入需单独填报

避免视同内销补税

步骤超简单:

1. 登录电子税务局

找到增值税小规模纳税人申报表;

2. 将出口免税收入全额填写至

第13栏“出口免税销售额”

无需并入普通销售额申报;

3. 留存资料备查:

报关单、进项发票、

收汇凭证、业务合同等

建议保存期不少于10年(最新法规)

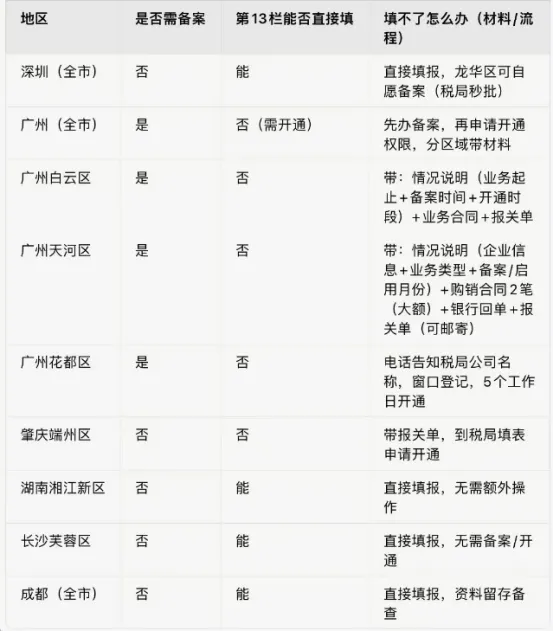

四、高频问题:第13栏填不了?2种解决方式(附各地材料清单)

另外,不少卖家反馈

“出口免税销售额”栏次被锁,无法填写

核心解决路径2条:

1. 线上申请:

联系主管税局,说明企业出口业务情况,申请开通填报权限;

2.线下办理:

携带对应资料到税局窗口申请,各地所需材料不同,直接对照下表查;

*👇多地区实操对照表(小规模专属,建议收藏)

⚠️ 注意:出口税收政策会根据外贸形势动态调整,各地税务机关的实操细则也可能随政策变化更新,尤其是备案要求、权限开通资料等实操环节,可能存在微调。

建议大家在开展出口业务前

通过2个渠道确认当地最新要求:

1. 登录电子税务局

查看“出口退税管理”模块的政策通知

2.拨打12366纳税服务热线

或联系主管税务机关的出口退税科室

获取一对一的实操指导

确保所有操作符合当地规定

写在最后:合规是享受免税的唯一前提

小规模出口企业享受增值税免税

本质是国家对中小外贸企业的政策扶持

核心要求只有一个:

业务真实 流程合规

只要确保货物流、资金流、票据流、

信息流“四流一致”

按当地要求完成备案、

精准填报申报表、妥善留存资料

就能顺利享受免税福利

降低经营成本