3年后被罚!赛维模式2.0埋大坑

2488

2488

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

在现有的税法框架下,

以店铺公司确认收入,

不参考上市公司赛维模式中等招股说明书白纸黑字写的不以店铺公司确认收入,

而是被忽悠采用店铺公司确认收入的方案,存在巨大的涉税风险。

2、企业会计准则相关规定

根据发行人出具的说明,在会计基本假设之一的会计主体假设下,企业应当对其本身发生的交易或者事项进行会计确认、计量、记录和报告,反映企业本身所从事的各项生产经营活动。会计主体应具备两个特性:

1)有自己的经营目标和自主支配的经济资源,并能独立做出决策;

2)对自己所控制的经济资源及其经济行为承担责任。

在发行人实际开展经营的过程中,香港兰玛特和美国兰玛特实际承担了销售职能并承担了相关风险。发行人其他下属子公司本身只作为店铺的注册主体,没有人员安排,不承担销售职能,所有的销售行为、店铺运营均由发行人统一的运营部门进行运营,实质上仅为出借公司的信息给香港兰玛特进行店铺注册使用,无其他安排,由销售行为带来的权利和义务最终由香港兰玛特和美国兰玛特承担。

按照实质重于形式原则,此类公司没有人员,对以发行人其他下属子公司名义注册的店铺销售行为不参与管理,资金流、货物流均不经过发行人其他下属子公司,无法决定店铺销售种类、绑定账号、回款时间等关键业务活动,并不能控制该业务的回报。

综上所述,在发行人实际经营过程中,因实际销售职能由香港兰玛特和美国兰玛特承担,发行人其他下属子公司本身并不具备具体的经营目标和自主支配的经济资源,也无法独立作出决策。此外,香港兰玛特和美国兰玛特实际承担了市场风险、存货风险和汇率风险等相关风险,因此发行人其他下属子公司也无需对相关经济行为承担责任。基于上述理由,发行人认为发行人其他下属子公司并不符合会计主体假设。

其实现在全国各地同意店铺公司不确认收入,

甚至能沟通退回店铺公司已缴税款,

在企业会计准则,以及企业所得税法、国税函等上面,

是有非常过硬的税法依据。

但是现在有一些砖家喜欢折腾,

本来上市公司赛维模式好好的,

数据报送现在不是也开始按赛维模式去收集收据了

没有法律说数据报送就一定要缴税啊

硬要搞出这些所谓的创新模式:

“赛维模式2.0”,

“全球买店铺全球卖”,

“转口贸易店铺离境采购”,

“店铺采销模式”等等,

你们再编下去,

我光打的模式就要有近千字了。

都存在巨大涉税风险。

涉税风险如下:

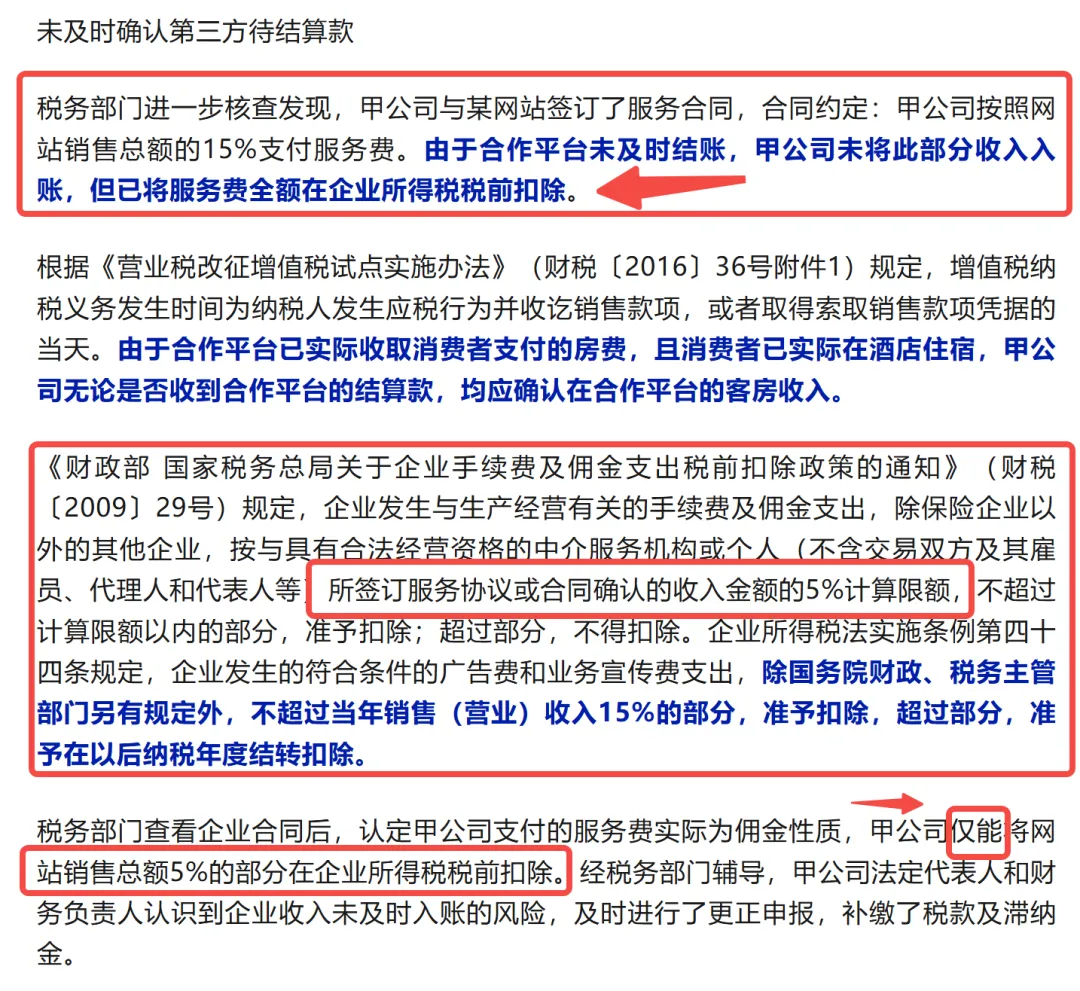

一、亚马逊销售佣金只能企业所得税税前5%

有人说对保险业开了一个口子,至少对于跨境电商行业没有口子之前,你敢用吗?

(一)某地税管员表态,其他地方就不贴出来了。

(二)深圳市12366回复只也能扣除5%

因为亚马逊平台白纸黑字写的是就是销售佣金,

至少在新规出来前,人家只能依法办事。

(三)现实中已报处罚的案例

你自己也就千辛万苦在美国等地,

冒着倾家荡产的风险,

少交关税,

吴三柜式刷单,

合并僵尸链接,

大小号折腾式合并评论,

欧洲本土账号与欧洲税局斗智,

才薅回那么一点点,一点点,一点点羊毛,

还有大量质子(库存以及账户余额)在人家亚马逊手上,

分分钟一夜回到解放前。

还选择当前法规下只能5%税前扣除佣金的模式,

放着好好的多家已上市公司的赛维模式不学

这不是为难专管员,

也为难你自己吗?

二、支付给亚马逊的佣金,广告费,头程运费,到底要不要代扣代缴增值税。

这个案例也是今年8月份开始罚的啊,

而且是罚3年前2023年6月份支付境外佣金,

税收执法有它的滞后性,随机性,累积性,

大家如果要搞上述模式以及9810海外仓模式,

一定要让主管税局白纸黑字书面确认。

三、广告费一般行业只能税前扣除15%,超过永远结转到下一年。

这个前段时间国内讨论这个电商税讨论很多了,就不再重复讨论了。

总之,大家如果要搞上述模式以及9810海外仓模式,

一定要让主管税局白纸黑字书面确认。

我们认为坚持赛维模式,

不劳民伤财

有时候有的所谓老师一个点子创新

你要知道,店铺公司确认收入,ERP要多多少账套?

实务中又要增加多少工作量?

有这个必要吗?

就是想办法为了能对上数据报送

关键是你这种赛维2.0模式转

还是没有地方报增值税啊

还是对不上。