AMZ123获悉,近日,PCMI发布了《2025年亚太电商消费者趋势报告》。随着电商持续渗透全球消费市场,支付方式的变化正成为影响电商增长结构和区域差异的重要因素。在亚太地区,电商市场快速增长,同时支付方式也呈现出高度多样化特征。

AMZ123获悉,近日,PCMI发布了《2025年亚太电商消费者趋势报告》。随着电商持续渗透全球消费市场,支付方式的变化正成为影响电商增长结构和区域差异的重要因素。在亚太地区,电商市场快速增长,同时支付方式也呈现出高度多样化特征。

此次报告通过图表和数据分析,系统呈现亚太地区(不含中国)11个国家消费者的支付习惯、电商市场规模变化以及潜在增长空间,为卖家和品牌判断市场机会、投资方向提供参考。

一、亚太市场规模

报告显示,亚太地区电商整体呈现高增长趋势。2025年亚太地区电商规模将首次突破1.1万亿美元,预计在2025至2027年间保持12%的年复合增长率,到2027年市场规模将超过1.5万亿美元。这一增长不仅反映了区域内消费者线上购物需求的持续上升,也揭示了支付方式创新和数字化渗透对市场发展的关键推动作用。

尽管亚太地区支付系统整合度较高,区域内贸易和人员流动频繁,但跨境电商占总市场规模比例仅为11%,明显低于拉美地区16%的平均水平,显示出跨境电商在亚太仍有较大的发展空间。

亚太地区的市场成熟度和消费习惯也差异显著。比如,日本和韩国是成熟市场,2024年电商规模分别为3550亿美元和2000亿美元;巴基斯坦和孟加拉国仍处于数字化初期,2024年电商规模分别为70亿美元和90亿美元;东南亚市场则处于数字支付高速发展阶段。亚太地区各国市场特征差异明显,也为电商企业提供了丰富的机遇。

整体来看,亚太地区的电商市场不仅高速增长,也在支付方式、消费者画像和跨境交易占比上呈现多样化趋势。

二、细分市场特征

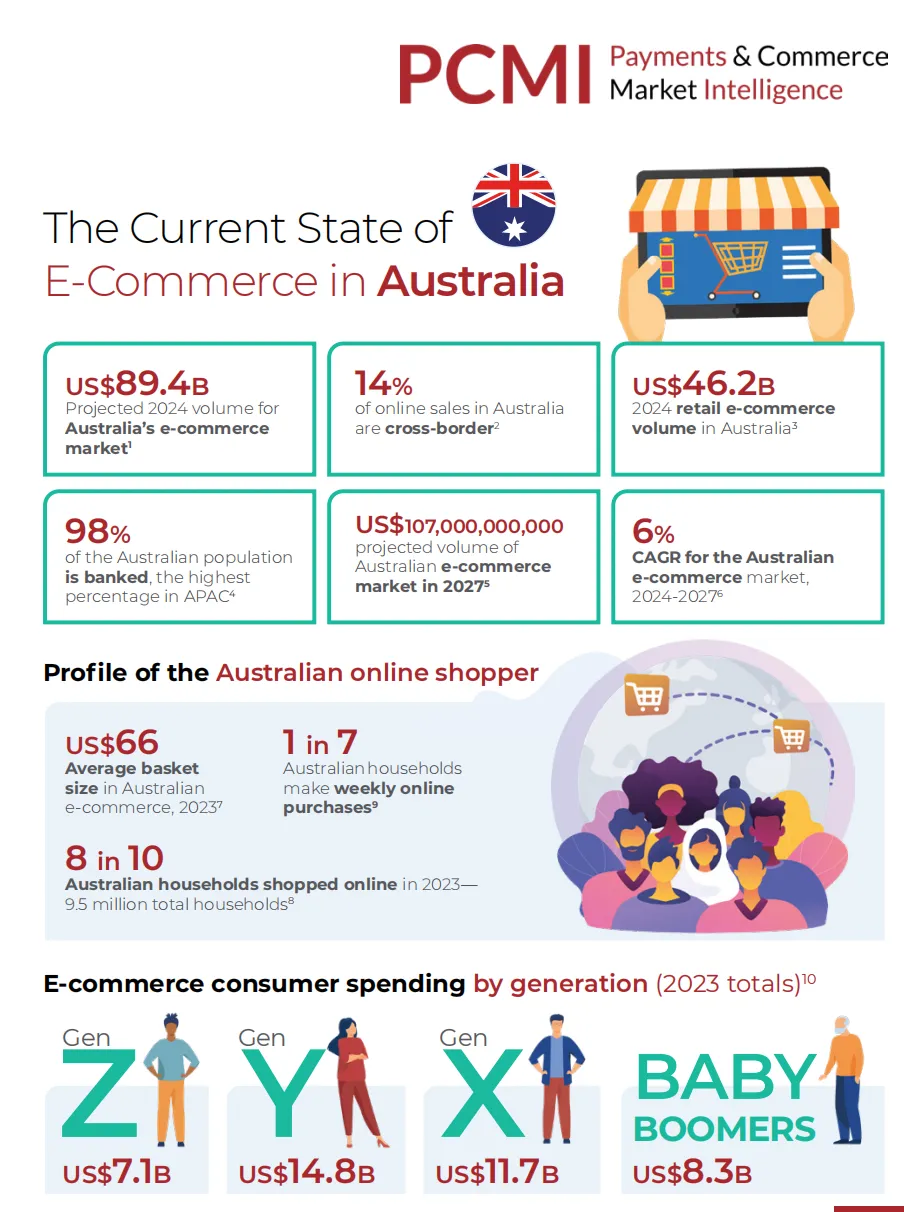

1. 澳大利亚:成熟支付体系+稳定跨境购物需求

在澳大利亚,2024年电商市场规模预计达到894亿美元,预计到2027年将增至1070亿美元,2024-2027年的复合年增长率为6%。零售电商规模为462亿美元,占整体零售支出的16.8%,跨境电商占比14%。

2024年,全国约80%的家庭进行了线上购物,其中约七分之一的家庭每周都有线上采购行为,人均购物车规模为66美元。按年龄划分,Z世代消费71亿美元,千禧一代148亿美元,X世代117亿美元,婴儿潮一代83亿美元。

澳大利亚的银行账户渗透率高达98%,在亚太地区处于领先水平。主要支付方式包括信用卡(37%)、借记卡(25%)、先买后付(13%)、银行转账(12%)、数字钱包(11%)。

购物设备以桌面端为主(55%),移动端占45%。热销品类包括家居园艺(107亿美元)、综合商店(105亿美元)、食品酒水(88亿美元)、时尚(64亿美元)、爱好用品(26亿美元)及健康美容(19亿美元)。

头部电商平台包括eBay、Temu及BIGW等。值得注意的是,71%的消费者认为配送费用的透明度是最重要的因素,而购买跨境商品的消费者中,跨境商品的主要来源国为美国和中国,分别占45%和55%。

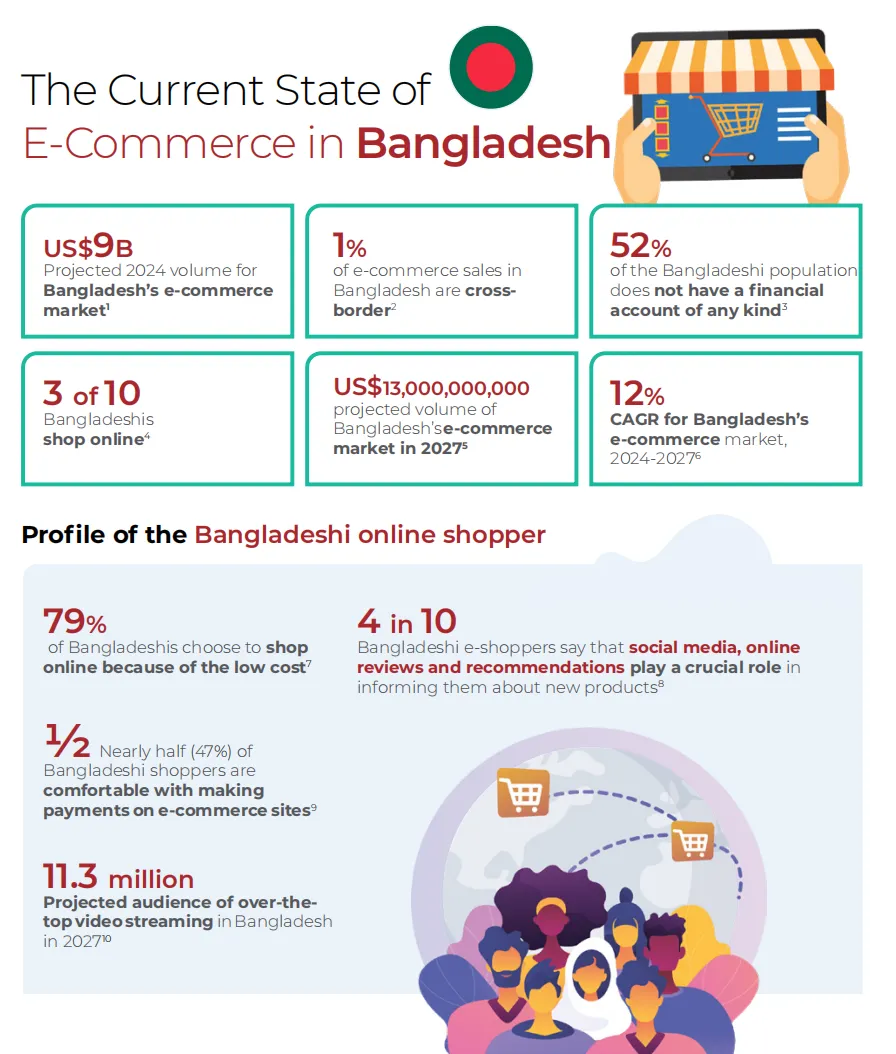

2. 孟加拉国:发展初期+价格敏感型消费

相比之下,孟加拉国的电商市场仍处于发展初期,2024年市场规模约为90亿美元,预计2027年将增至130亿美元,复合年增长率为12%。跨境电商占比仅1%,仅30%的民众有线上购物行为。

消费者线上购物主要受低价驱动(79%),约40%消费者依赖社交媒体、线上评价及推荐了解新产品,47%对电商网站支付感到放心。

孟加拉国未开通金融账户的人口占52%。支付方式以货到付款为主(75%),其次为数字钱包(11%)、信用卡(8%)、借记卡(6%)。

购物设备以移动端为主(80%),桌面端占20%。热销品类包括鞋履(56%)、化妆品(53%)、数字产品(51%)及服装(50%)。

主要电商平台包括AliExpress(月均网页流量196万)和Walmart(90.4万)。2027年,孟加拉国的短视频受众预计将达1130万,为数字内容营销和电商引流提供潜力空间。

3. 印度:规模庞大,增长迅速

印度电商市场规模在亚太地区具有较大体量,2024年预计为1820亿美元,2027年将增至2740亿美元,复合年增长率为15%,零售电商规模2023年为830亿美元,占零售市场8%,预计2028年将达到14%。

跨境电商占印度零售市场的10%,消费者购买跨境商品主要原因为质量更高(40%)、本地无售(33%)及发现新奇产品(31%)。

过去三年,印度新增1.25亿线上购物者,2025年预计将再增8000万,其中Z世代占线上购物者约三分之一,预计到2028年,高收入及中高收入家庭将贡献85%的电商交易总额(GMV)。

在购物设备的使用方面,53%的消费者了解超级应用,78%偏好使用超级应用而非单一品类应用,移动端购物占比75%,桌面端25%。

印度有60%的线上订单来自二线及以下城市,城市地区家居与厨房品类的平均购物篮规模为60美元,全国其他地区为72美元,食品杂货月均购买频率最高(2.8次)。

热销品类包括食品杂货(29%)、时尚配饰(21%)、电子产品(19%)、美容个护(12%)及健康(8%)。

印度的银行账户渗透率64%。支付方式以统一支付接口(UPI,55%)为主,其次为信用卡(25%)、数字钱包(7%)、货到付款(5%)、网上银行(3.5%)、先买后付(3.2%)及借记卡(2%)。

头部平台为Flipkart(月均访问量4.54亿)和三星(2.02亿)。2020-2024年物流成本下降6%,2025年社交电商规模预计达370亿美元。

4. 印度尼西亚:直播购物为主

在印度尼西亚,2024年电商市场规模预计为750亿美元,预计到2027年将增至1250亿美元,复合年增长率达19%,零售电商规模为460亿美元。跨境电商占比20%。

消费者月均电商支出约35美元(543,250印尼盾),60%的用户在2024年通过直播购物,67%使用电商平台应用,50%使用社交媒体店铺,96%通过智能手机购物,其中38%每月购物一次,21%每周购物两次,30%偏好18:00至21:00时段购物,26至35岁消费者占比46%,男性占比60%。

37%的消费者每周购物,36%每月购物一次,10%每日购物;40%的消费者表示线下购物频率有所下降。

支付方式以数字钱包为主(35%),其次为银行转账(26%)、信用卡(13%)、先买后付(9%)、借记卡(8%)、货到付款(6%)。

购物设备中移动端占67%,桌面端占33%。热销品类包括时尚配饰(16.3%)、健康美容(14.3%)、家居家电(10%)、食品(6.9%)和数码配件(6.4%)。

头部平台为Shopee(流量占38%)、Tokopedia(23%)和Lazada(9%)。

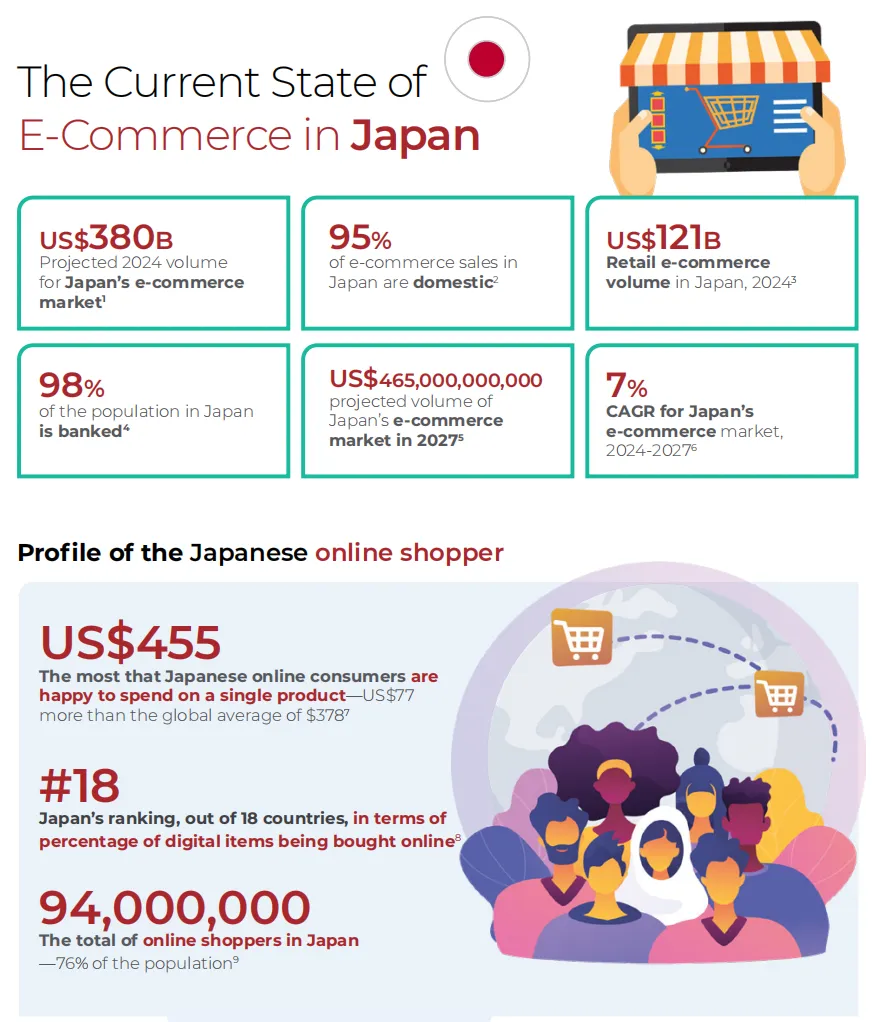

5. 日本:市场成熟,渗透率高

日本市场规模在亚太地区位居前列,2024年电商市场预计为3800亿美元,2027年将增至4650亿美元,复合年增长率为7%,零售电商规模为1210亿美元,占整体零售支出10%。跨境电商占比仅5%,主要以本土交易为主,线上购物者达9400万,占总人口76%。

消费者单件商品最高可接受支出455美元,高于全球平均水平(378美元)77美元,线上数字产品购买率在18个国家中排名第18,退货率仅0.8%,为18国最低。

支付方式以信用卡为主(63%),其次为数字钱包(15%)、现金(8%)、先买后付(3%)、银行转账(2%)及借记卡(1%)。

购物设备中移动端占56%,桌面端占44%。热销品类包括食品饮料酒水(210亿美元)、电子电器产品(200亿美元)、服装服饰配饰(200亿美元)、家居用品家具(180亿美元)及图书音像软件(140亿美元)。

头部平台包括Mercari(流量占35%)、Rakuten(32%)、DMM.com(7%)。2030年时尚电商市场预计增长6100万美元,跨境购物主要来源国为美国(50%)、韩国(34%)、中国(33%),60%的跨境消费者最担心配送缓慢。

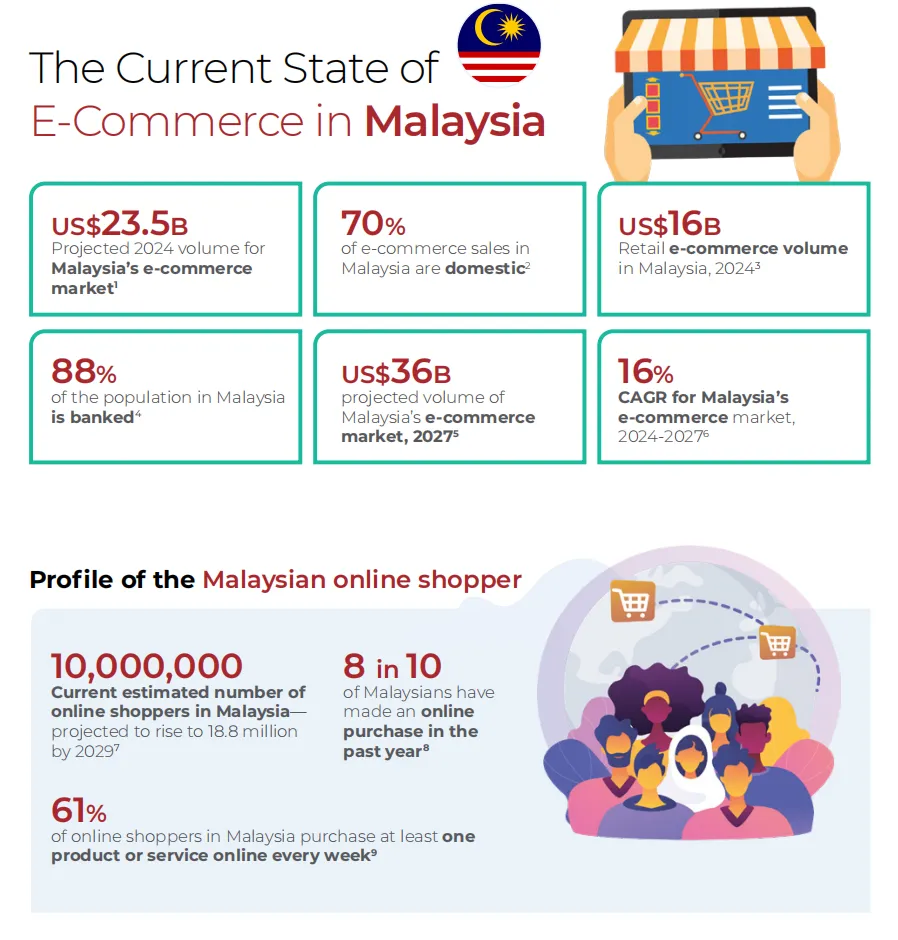

6. 马来西亚:移动端购物趋势,社交电商快速增长

马来西亚市场规模较小但增速显著,2024年电商市场预计为235亿美元,2027年将增至360亿美元,复合年增长率16%,零售电商规模160亿美元,本土交易占70%,跨境电商占30%。

2024年,马来西亚约有1000万线上购物者,预计到2029年增至1880万,其中80%在过去一年有线上购物行为,61%每周至少购物一次。70%的消费者愿意尝试性价比更高的新食品杂货产品或品牌,47%消费者优先关注产品质量。

支付方式以信用卡(30%)和数字钱包(25%)为主,借记卡、银行转账及货到付款各占10%,先买后付占8%,现金支付占5%。

购物设备以移动端为主(65%),桌面端占35%。热销品类包括电子产品(31%)、时尚(30%)、玩具爱好用品(12%)、个人护理(12%)。

头部平台为Lazada(月均访问量8400万)和Shopee(2000万)。2024年社交电商规模达17.3亿美元。

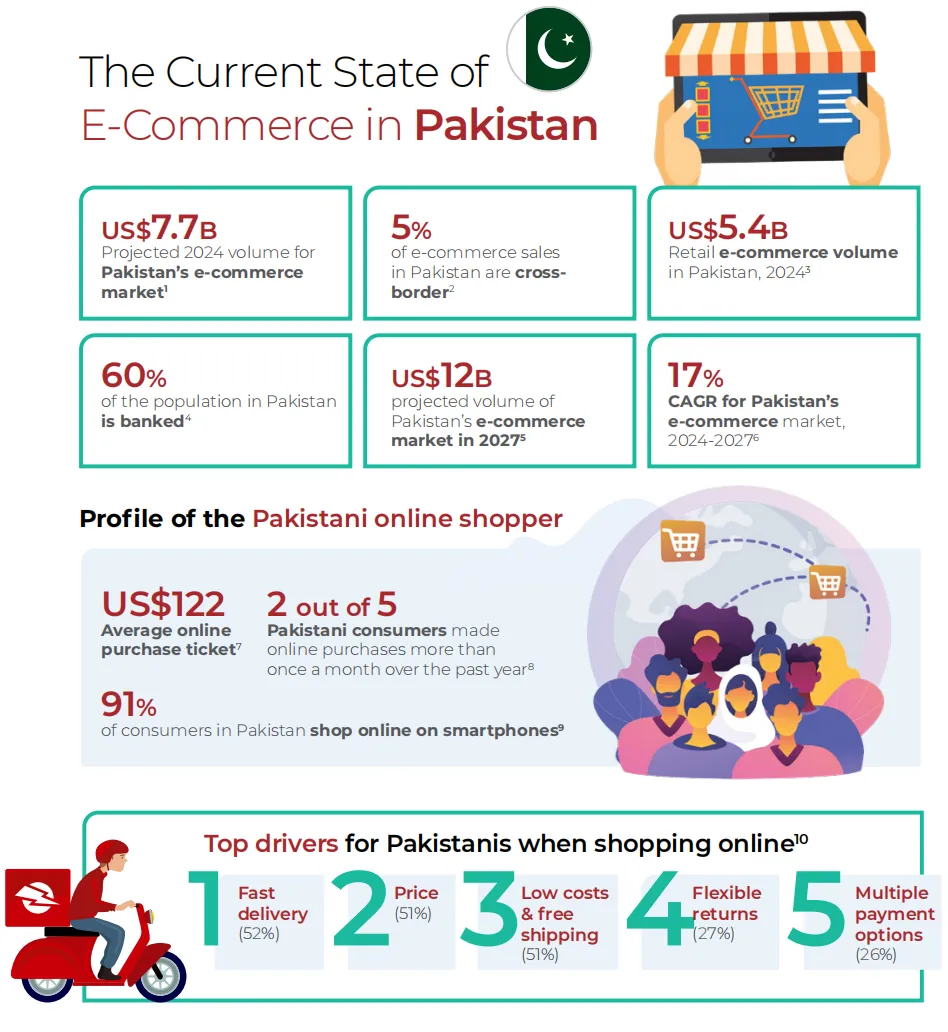

7. 巴基斯坦:电商发展初期,跨境电商占比5%

在巴基斯坦,2024年电商市场预计规模为77亿美元,2027年将增至120亿美元,复合年增长率为17%,零售电商规模为54亿美元。

跨境电商占比5%,电商占全球总规模的0.01%,全球排名第46位,而人口排名第5位。消费者平均订单价值为122美元,40%在过去一年中月均线上购物超过一次,91%通过智能手机购物。线上购物的主要驱动力为快速配送(52%)、价格优惠(51%)、低成本及免运费(51%)。

支付方式以货到付款为主(75%),其次为借记卡(9%)、信用卡(8%)、数字钱包(4%)、银行转账(2%)和先买后付(1%)。

购物设备以移动端为主,占比80%,桌面端占20%。热销品类包括电子媒体、家具家电、时尚、食品个人护理及玩具DIY产品。

主要电商平台为Daraz、Amazon和Alibaba.com。2019至2023年,注册电商商家增长427%,电商市场规模增长457%,网上银行用户增长200%,移动银行用户增长185%,但仅有7%的网民有线上购物行为,占总人口比例不足1%。

8. 菲律宾:快速增长,跨境交易活跃

菲律宾市场规模较大,2024年预计电商规模280亿美元,2027年将增至405亿美元,复合年增长率为13%,零售电商规模155亿美元,占整体零售支出的5%。跨境电商占比28%,2024年跨境电商规模预计达80亿美元。

消费者2024年人均电商支出273美元,2025年将增至302美元,97%的线上消费者在过去30天使用过本地常用支付方式,46%月均线上购物超过一次,近半数在过去3个月购买过社交媒体推荐商品,最偏好线上购买服装鞋履。

支付方式以数字钱包为主(34%),其次为信用卡(20%)、银行转账(16%)、货到付款(13%)、借记卡(11%)、现金支付(3%)、先买后付(1%)。

购物设备中移动端占57%,桌面端占43%。热销品类包括时尚(服装鞋履,69%)、美容个护(50.5%)、食品饮料(36%)、消费电子(36%)和家具家电(26%)。

头部平台为Lazada和Amazon。主要电商挑战包括产品质量不确定性(54.5%)、高配送费用(40%)、安全风险(31%)以及个人信息顾虑(仅53%消费者愿意提供配送信息)。

9. 韩国:市场成熟,直播电商发展迅速

韩国作为亚太第三大电商市场(仅次于中国和日本),2024年预计电商规模2300亿美元,2027年将增至3360亿美元,复合年增长率13%,零售电商规模1485亿美元,占整体零售支出的13%。

跨境电商占比6%,互联网渗透率99%,移动电商占比75%。消费者2024年人均零售电商支出3028美元,80%在过去6个月有线上购物行为,64%为电商平台应用活跃用户,60%通过互联网支付账单。

支付方式以信用卡为主(58%),其次为数字钱包(24%)、借记卡(10%)、银行转账(3%)和先买后付(2%)。

购物设备中移动端占75%,桌面端占25%。热销品类包括食品饮料、服装鞋履、旅游住宿、电子产品、健康美容及娱乐。

头部平台为Coupang、NAVER、Gmarket和Kakao。2024年直播电商蓬勃发展,6月销售额达7200万美元,60%首尔民众有直播购物经历,其中服装和美容是最热销品类。YouTube于2023年6月在韩国推出官方线上购物频道,进一步推动直播购物普及。

10. 泰国:移动端购物趋势,时尚与美容个护类表现突出

泰国电商市场在2024年预计规模为385亿美元,2027年将增至585亿美元,2024至2027年的复合年增长率为15%,零售电商规模240亿美元,占整体零售支出的3.8%,跨境电商占比30%。

2024年线上购物者数量为4060万。消费者2024年人均电商支出为289美元,58%有线上购物行为,70%偏好线上购物而非线下,76%月均至少线上购物一次,其中58%将免运费列为购物核心驱动力。

支付方式方面,银行转账占40%,数字钱包占25%,信用卡占19%,货到付款占10%,先买后付占2%,借记卡和现金支付各占1%。

金融服务和数字支付渗透存在差距,仅17%使用网上银行(全球平均26%)、10%线上支付水电费(全球平均22%),持有信用卡比例为10%(全球平均19%)。

购物设备中移动端占80%,桌面端占20%。热销品类包括时尚(服装、鞋履60%)、美容个护(43%)、食品饮料(35%)、消费电子(29.5%)、家具家电(20%)、奢侈品(17.5%)以及旅游(9%)。

头部平台包括Shopee、Lazada、Amazon、AliExpress和eBay。关键数据显示,58%的消费者在过去一个月使用过货到付款,预计到2028年这一比例将降至5%。

11. 越南:市场快速增长,直播购物迅速兴起

越南电商市场增长更为迅速,2024年预计规模为240亿美元,2027年将达440亿美元,复合年增长率23%,零售电商规模170亿美元,占整体零售支出的6%。跨境电商占比6%。

购物设备中移动端占70%,桌面端占30%。消费者人均电商支出275美元,2024年月均线上购物4次,平均购买6.5类商品,96%使用智能手机购物。消费者网购的主要原因包括价格优势、低成本及免运费、快速配送。

越南支付方式以货到付款为主(67%),数字钱包占18%,信用卡8%,借记卡和银行转账各占3%,先买后付占2%。

热销品类包括包装食品饮料、化妆品、生鲜即食食品、时尚运动用品、家居护理、科技产品、母婴用品、家电、预订服务和健康产品。

2024年头部电商网站销售额增长53%,头部平台为Shopee(头部网站销售占比61%)、Lazada和TikTok Shop(24%)。

关键数据表明,直播电商在越南快速崛起,预计到2026年市场规模将达110亿美元,年增长率11%;70%的网民观看过直播,其中约半数在直播期间或之后完成购物。

三、总结

亚太市场展现出高度的多样化和发展潜力。成熟市场如日本、韩国,支付体系完善、消费者线上购买频次高,跨境交易占比低,偏向本土化交易。

新兴市场如孟加拉、巴基斯坦,跨境交易低,货到付款仍占主导。东南亚市场则呈现出移动端购物、直播电商快速发展的趋势,社交电商和跨境电商成为新的增长动力。

虽然亚太市场的跨境电商占比总体偏低(平均11%),但这也表明市场仍有扩张机会。

总体来看,亚太地区电商市场在2024-2027年将保持高增长,成熟市场稳定发展,新兴市场潜力巨大。跨境电商和直播电商成为未来的重要增长方向,同时支付安全、物流效率和消费者信任仍是市场发展的关键挑战。

品牌在进入亚太市场时,需要针对本地消费者偏好、支付习惯和平台特性制定差异化策略,以充分把握市场机遇并应对潜在风险。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy