AMZ123获悉,近日,Marketplace Pulse发布了《2026年电商卖家销售现状报告》。从卖家运营现状、利润情况、经营模式、物流策略、AI应用以及未来挑战等多个维度,系统分析了全球181位卖家(合计超过20亿美元年收入)的经营状态与结构性变化。

报告揭示了一个核心趋势:电商卖家正处于利润持续压缩与电商平台高度集中的阶段。在这种情况下,卖家的经营重点发生了变化,从过去追求规模增长,转向更加注重风险控制和优化业务结构。

一、卖家运营现状

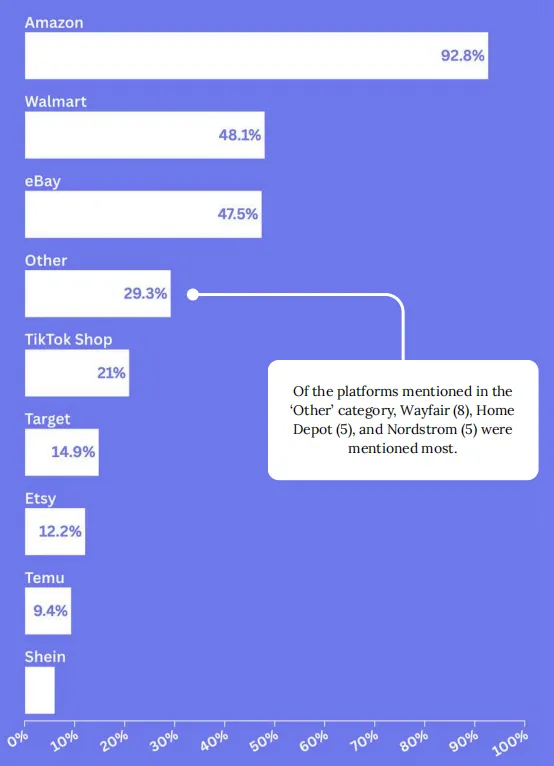

数据显示,当前电商卖家平均运营2.83个平台,覆盖80个不同平台。其中,亚马逊以92.8%的占比处于绝对主导地位,几乎成为所有卖家的必选平台。与此同时,沃尔玛(48.1%)和eBay(47.5%)构成第二梯队,覆盖接近一半卖家。

此外,还有29.3%的卖家选择Wayfair、家得宝、NordstromOther等其他平台,21%布局TikTok Shop,14.9%进入Target,12.2%使用Etsy,9.4%进入Temu,而Shein占比低于10%。

尽管卖家普遍布局多个平台,但在收入层面却呈现出高度集中。数据显示,82.3%的卖家主要收入来自亚马逊,远高于其他渠道。“Other”平台占7.7%,DTC/零售渠道占7.2%,而沃尔玛仅占1.7%,TikTok Shop和Etsy均为0.6%。

从收入集中度来看,48.1%的卖家有90%-100%的收入来自单一平台。另有19.3%的卖家集中在75%-89%区间,而只有33%的卖家将集中度控制在75%以下。

在平台收入变化方面,44%的卖家表示亚马逊收入占比上升,32%保持不变,24%下降。相比之下,eBay下降最明显(42%下降),而TikTok Shop(51%上升)和Target(54%上升)增长较快。

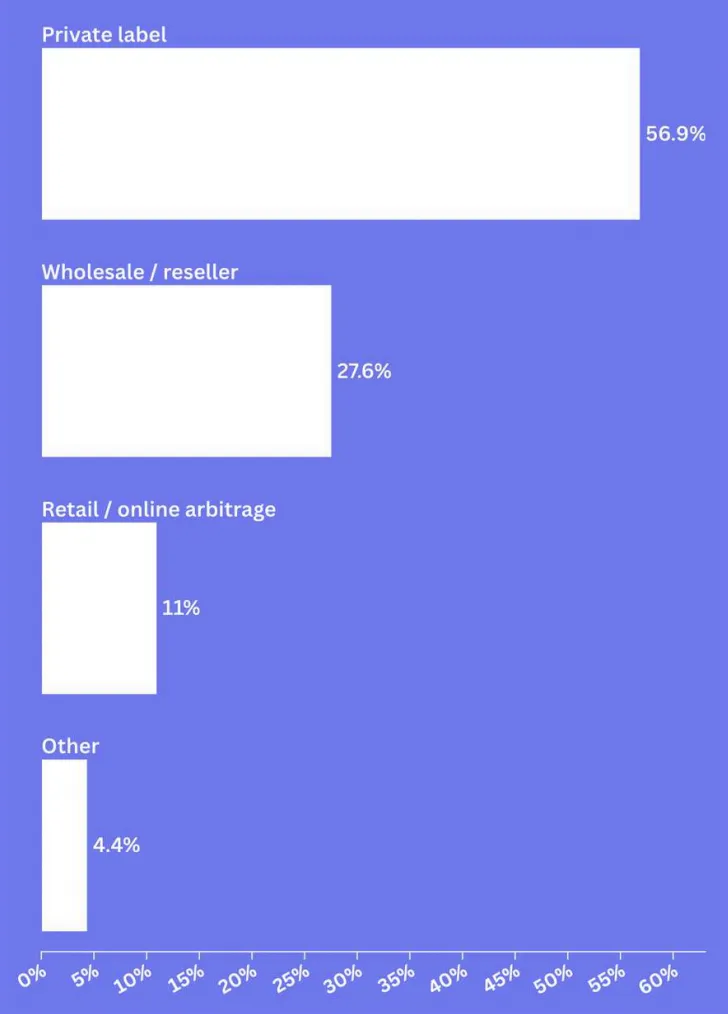

在运营模式方面,以自有品牌(Private Label)为主的卖家,占比达56.9%;批发/分销模式占27.6%,零售/在线套利模式占11%,其余为其他模式。

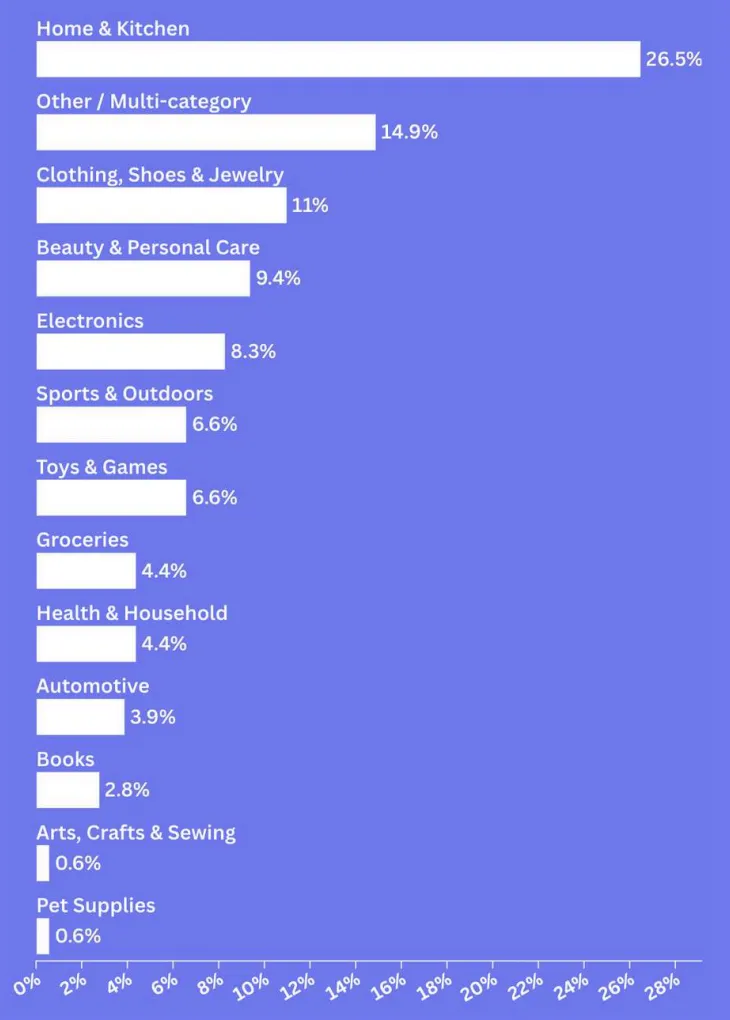

在销售的品类上,家居类占比最高,达到26.5%;其次为多品类(14.9%)和服饰(11%),其余品类分布相对均衡。

二、卖家收入与利润现状

1. 收入分布

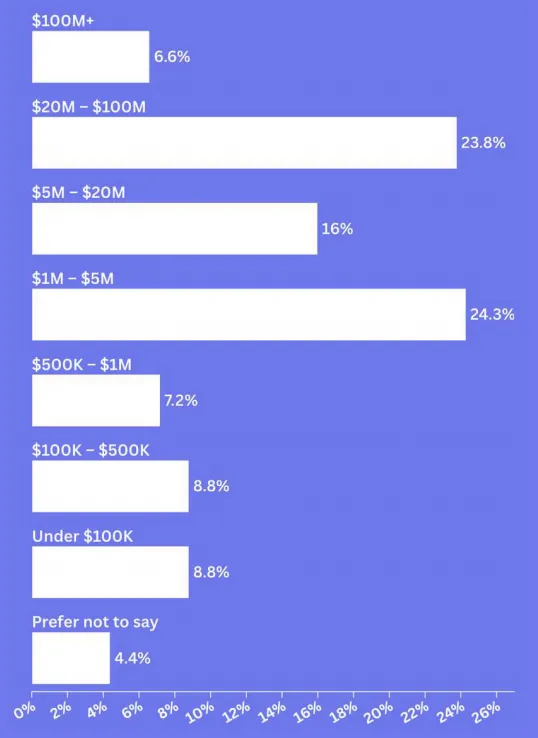

从收入结构来看,6.6%的卖家年收入超过1亿美元,23.8%在2000万至1亿美元之间,16%在500万至2000万美元,24.3%在100万至500万美元之间。

整体来看,46%的卖家收入超过500万美元,32%处于50万至500万美元区间,18%低于50万美元。

过去12个月中,54%的卖家实现收入增长,其中24.3%增长10%-25%,17.7%增长超过25%,11.6%增长低于10%。与此同时,21.5%的卖家收入基本持平,25%的卖家出现下降,其中17.1%下降超过10%。

从规模维度来看,中等规模卖家(50万至500万美元)表现最强,61%实现收入增长,其中25%中等规模卖家收入增长超过25%。相比之下,小规模卖家仅41%增长,38%下降;大规模卖家增长率为50%,但27%保持稳定。

这一结构说明,中等规模卖家具备最佳增长条件,而小规模卖家面临生存压力,大规模卖家则收入趋于稳定,但增长受限。

2. 利润整体承压

利润表现方面,过去一年中46%的卖家利润下降,其中28.2%下降1-5个百分点,17.7%下降超过5个百分点;仅31%实现提升,23.2%保持稳定。

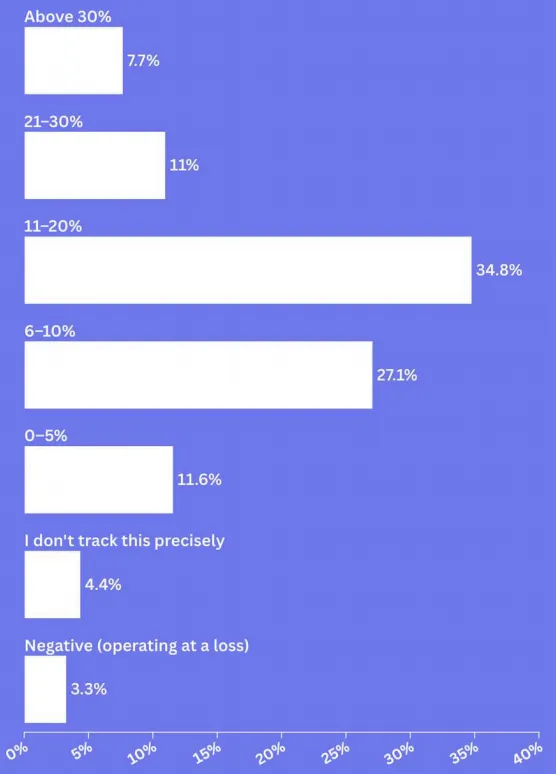

利润率分布主要集中在6%-20%区间。其中,11%-20%占34.8%,6%-10%占27.1%。仅19%的卖家利润超过20%,而11.6%的卖家利润在0-5%之间,3.3%处于亏损状态,另有4.4%未精确统计。

这一分布说明,双位数利润已成为行业常态,但高利润仍属少数,整体盈利空间受到明显压缩。

在利润来源方面,49.4%的卖家认为亚马逊带来最高利润,其次是沃尔玛(10%),14.7%认为其他平台更优,另有14.7%认为各平台差异不明显。

3. 成本压缩利润空间

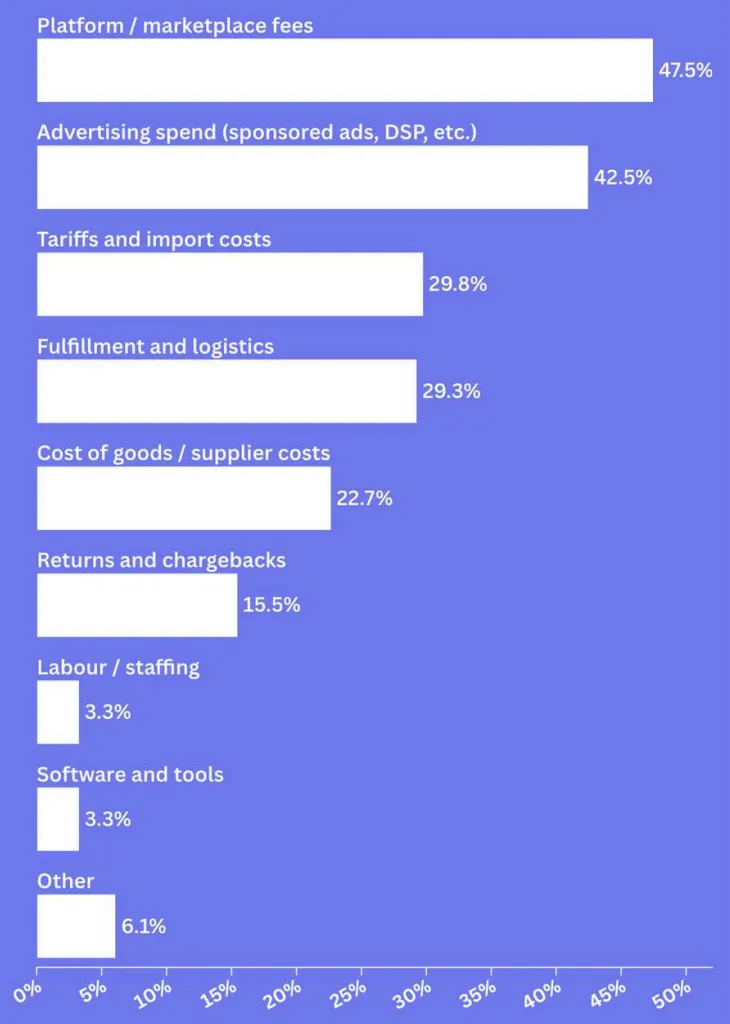

从成本端来看,47.5%的卖家认为电商平台费用是最大压力,42.5%认为广告支出影响最大,29.8%受到关税影响,29.3%受到物流成本影响,22.7%来自商品成本。

此外,15.5%的卖家提到退货与拒付问题,而劳动力和软件成本分别仅为3.3%。整体来看,利润压缩并非单一因素,而是多种成本共同作用的结果。

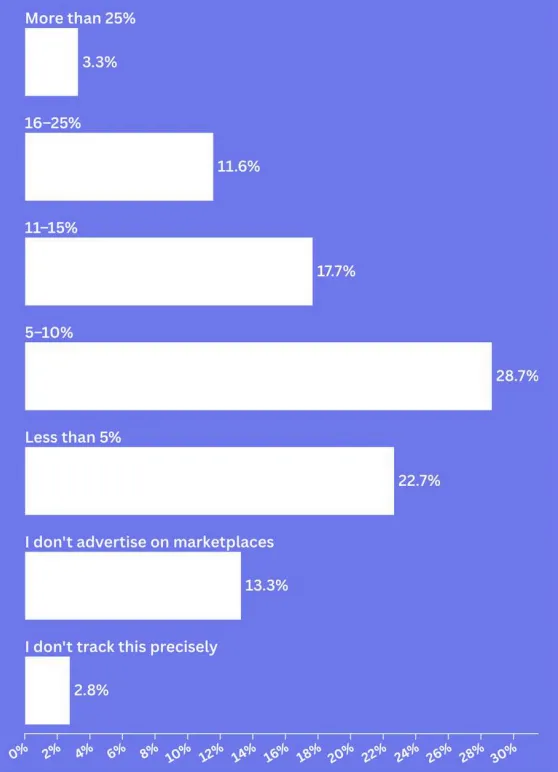

广告投入方面,28.7%的卖家将5%-10%的收入用于广告,22.7%低于5%,17.7%在11%-15%,11.6%在16%-25%,3.3%超过25%。此外,13.3%的卖家完全不投广告。

从广告支出占比来看,大多数卖家保持中等投入水平。其中,5%-10%区间占比最高(28.7%),其次为低于5%(22.7%)和11%-15%(17.7%)。高投入群体(16%以上)仅占15%,而完全不投广告的卖家占13.3%。

这一分布说明广告已成为多数卖家的“必要成本”,但投入强度差异较大。部分卖家通过低投入维持利润,而另一部分则通过高投入争夺流量,形成明显的策略分层。

三、运营策略调整趋势

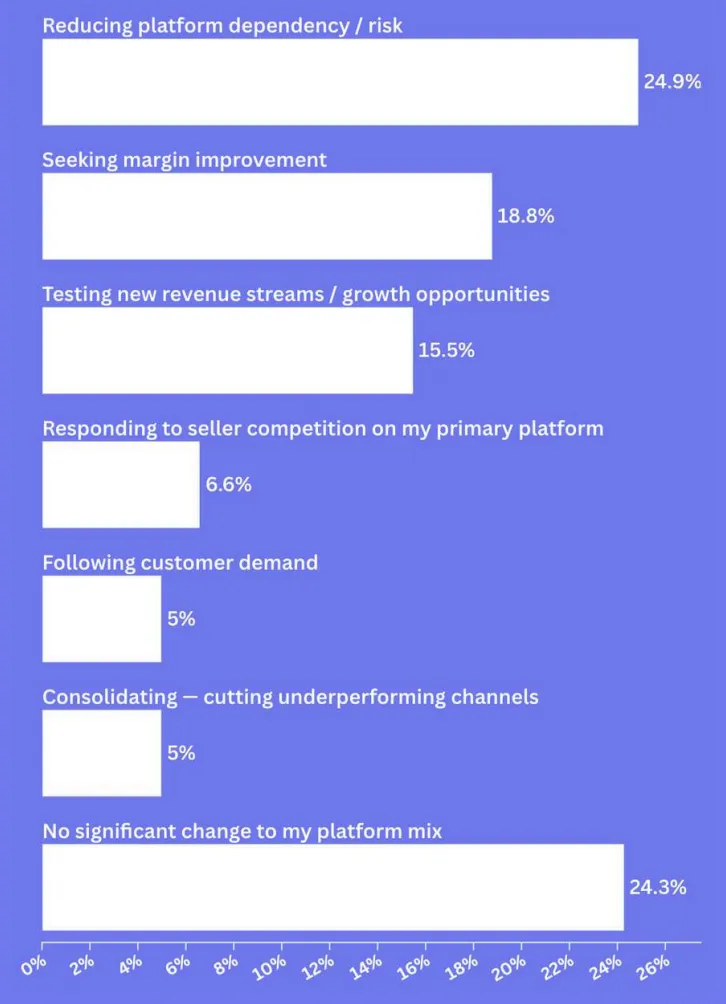

在过去12个月中,降低电商平台依赖与风险(24.9%)是最主要的趋势,其次是“未发生显著变化”(24.3%),再是利润率提升(18.8%)以及测试新增长机会(15.5%)。

进一步分析可以发现,风险控制已成为最核心的战略考量。卖家在面对平台集中度上升、政策不确定性以及竞争加剧时,更倾向于通过多平台布局来分散风险。但与此同时,仍有大量卖家未采取行动,说明行业内部存在明显的路径依赖和决策迟缓问题。

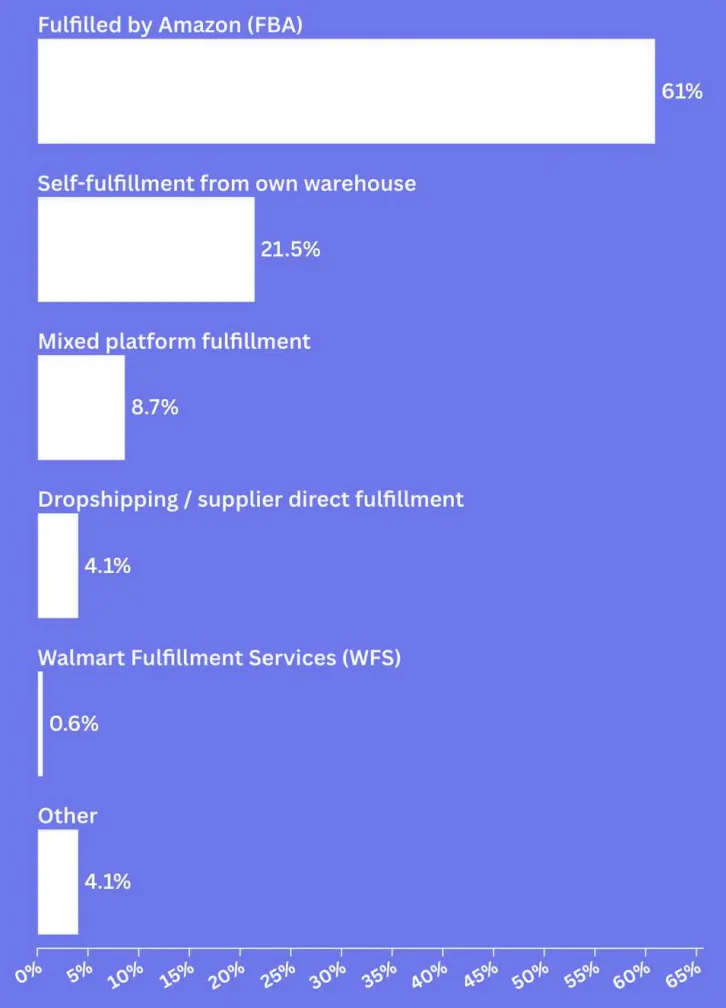

在物流策略方面,亚马逊FBA(Fulfilled by Amazon)占据绝对主导地位(61%),其次为自有仓储履约(21.5%)和混合履约(8.7%)。

数据显示,品牌当前的主要增长障碍集中在三大方面:竞争强度(21.8%)、广告成本(16.8%)以及电商平台费用(15.6%)。这三者本质上均指向利润空间的压缩,只是作用机制不同——价格竞争压低收入,广告成本提高获客成本,平台费用增加运营负担。

四、人工智能应用现状与挑战

目前,卖家平均在2.85个运营环节中使用AI或自动化工具。应用最广泛的是商品Listing优化(63.5%),其次是图片/视频制作(49.2%)和广告管理(33.7%)。但是仍有16.6%的卖家尚未使用AI。

整体来看,行业处于“广泛尝试但深度不足”的阶段。大多数卖家已开始探索AI,但真正实现系统化应用的比例较低。

尽管AI应用广泛,但实际效果仍有限。25%的卖家表示尚未看到任何可衡量的正面影响,与认为Listing优化最有效的比例(24.9%)几乎持平。广告管理虽然有34%的应用率,但仅9.4%认为其效果最显著,显示出明显的“应用—效果”落差。

在AI应用方面,“信任问题”最为突出。18.8%的卖家不信任AI做关键决策,16.6%认为AI的建议不准确。此外,还有部分卖家受到学习成本(8.3%)、时间不足(8.3%)以及ROI不达预期(6.6%)等因素影响。

值得注意的是,18.2%的卖家认为没有明显障碍。同时,12.2%的卖家在尝试AI后因体验不佳而放弃。

未来12个月内,大多数卖家对AI持谨慎乐观态度。30.9%认为AI将提升效率但不改变团队规模,30.4%认为会调整岗位结构,仅14.4%预计会减少人员,另有18.2%尚不确定。这种预期表明,AI更多被视为“效率工具”而非“颠覆性力量”。

五、对卖家的建议

随着电商行业进入成熟阶段,卖家增长逻辑正在发生结构性变化。2026年的电商环境不再是单纯依赖单一平台或规模扩张即可获胜,而是逐步转向以利润质量、渠道结构与运营能力为核心的综合竞争。

在这一背景下,卖家需要从电商平台布局、成本控制与运营能力等多个层面进行系统调整。

1. 推进销售平台多元化

首先,电商平台的角色正在从“销售渠道”转变为“流量与品牌入口”。以亚马逊为代表的电商平台,已经成为消费者进行商品搜索与品牌发现的核心入口之一。部分品牌的回报并不完全体现在电商平台内的直接销售,而是通过优质商品页面、广告投放与品牌旗舰店建设,实现整体市场份额的提升。

这意味着,卖家在电商平台上的投入应更多从“短期转化”转向“长期品牌资产积累”,通过提升内容质量与用户体验,放大品牌在消费者决策链条中的影响力。

尽管不少头部卖家具备拓展能力,但实际运营中仍高度集中在单一或少数平台,这反映出多平台运营在供应链、库存管理、数据整合等方面的复杂性。多平台布局不仅需要额外资源投入,还涉及不同平台规则与用户行为的适配,执行难度较高。

不过,从风险角度来看,卖家普遍已意识到对单一电商平台依赖过高的潜在隐患。因此,在能力允许的范围内逐步推进销售渠道多元化,仍是品牌未来中长期发展的必要方向。

从行业趋势来看,电商平台仍将保持主导地位。预计到2026年,电商平台渠道将占据约60%的线上订单份额,同时,AI驱动的“代理式购物”模式有望在未来数年内为全球销售额带来3万亿至5万亿美元的增长。

在这一趋势下,电商平台规则与算法对商品曝光的影响将进一步增强,卖家需要借助AI工具优化选品、定价与广告投放,实现从计划到执行的高效衔接,从而提升整体运营效率。

2. 转向精细化运营

与此同时,电商平台生态的变化正在持续压缩卖家利润空间。一方面,低成本制造商的涌入加剧了价格竞争,另一方面,广告点击成本上升、平台费用增加以及关税等多重因素叠加,使得利润率持续承压。

这种“多重成本叠加”的环境,使得即便是成熟卖家也面临盈利能力下降的问题。在此背景下,单纯依靠增加广告投入获取增长的模式难以持续,卖家需要重新评估投入产出比,优化广告结构并提升自然流量占比。

此外,卖家的运营逻辑已经发生转变。当前市场的核心差异不再是规模大小,而是经营策略的选择。

一部分卖家仍以收入增长为主要目标,愿意通过高投入换取规模扩张;另一部分则开始更加关注利润率与现金流,通过优化成本结构与运营效率实现稳健发展。实践表明,后者在当前环境中更具可持续性,其核心策略包括减少对付费流量的依赖、提升库存周转效率以及强化数据驱动决策能力。

同时,一些隐性成本问题也将逐渐显现,例如库存丢失与物流损坏带来的损失。由于缺乏有效补偿机制,这部分成本往往由卖家自行承担,长期来看会对利润产生持续侵蚀。因此,完善风险管理机制、引入保险或第三方解决方案,也成为提升盈利能力的重要补充手段。

不仅如此,电商行业正在从早期依赖机会驱动的“粗放式增长”,转向依赖精细化管理的“运营驱动增长”。广告投放、库存管理、履约效率与数据分析等环节的协同能力,直接决定了业务表现。经验表明,能够在这些核心环节持续优化执行质量的卖家,更有可能在竞争加剧的环境中保持增长并实现盈利。

总之,电商平台仍具备强劲增长潜力,但竞争逻辑已发生深刻变化。卖家需要在保持电商平台投入的同时,逐步降低依赖风险,通过渠道多元化、成本控制与运营能力提升,实现从规模导向向质量导向的转型,从而在复杂多变的市场环境中获得长期发展空间。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy