市值冲到1400亿!成立不到4年的储能大卖,敲钟上市了

572

572昨天(4月16日)港股那边出了个大新闻,刷屏了新能源圈和跨境出海圈——思格新能源(股票代码06656)正式在港交所挂牌,开盘直接高开近80%,总市值一度突破1500亿港元,成为所谓的“AI+光储一体化第一股”。

图源网络,侵删

这家公司成立才不到4年。这是啥概念?我查了下资料,它创下了中国企业港股IPO最快上市纪录。更夸张的是公开发售那边,有媒体报道超额认购近800倍,冻资规模刷了港股年度新高。

01

这家公司到底是干嘛的

思格创始人许映童是华为老兵,一路做到智能光伏业务总裁,华为光伏逆变器能连续多年全球出货量第一就是他带出来的。2022年5月他带着一批华为老同事在上海创业,公司刚成立就拿了高瓴、华登国际等一线机构5.4亿元融资。注意一下,当时产品还没出来。

2023年5月他们才推出第一款产品SigenStor,一台可堆叠的五合一光储充一体机,把光伏逆变器、储能电池、能源管理系统等五样东西塞进一个柜子,安装商现场15分钟能装完。以前这些都是分开卖的,在欧洲、澳洲这种人工贵得离谱的地方,光安装费就占系统成本的30%-50%。SigenStor相当于把苹果那套软硬一体的思路搬到储能行业。

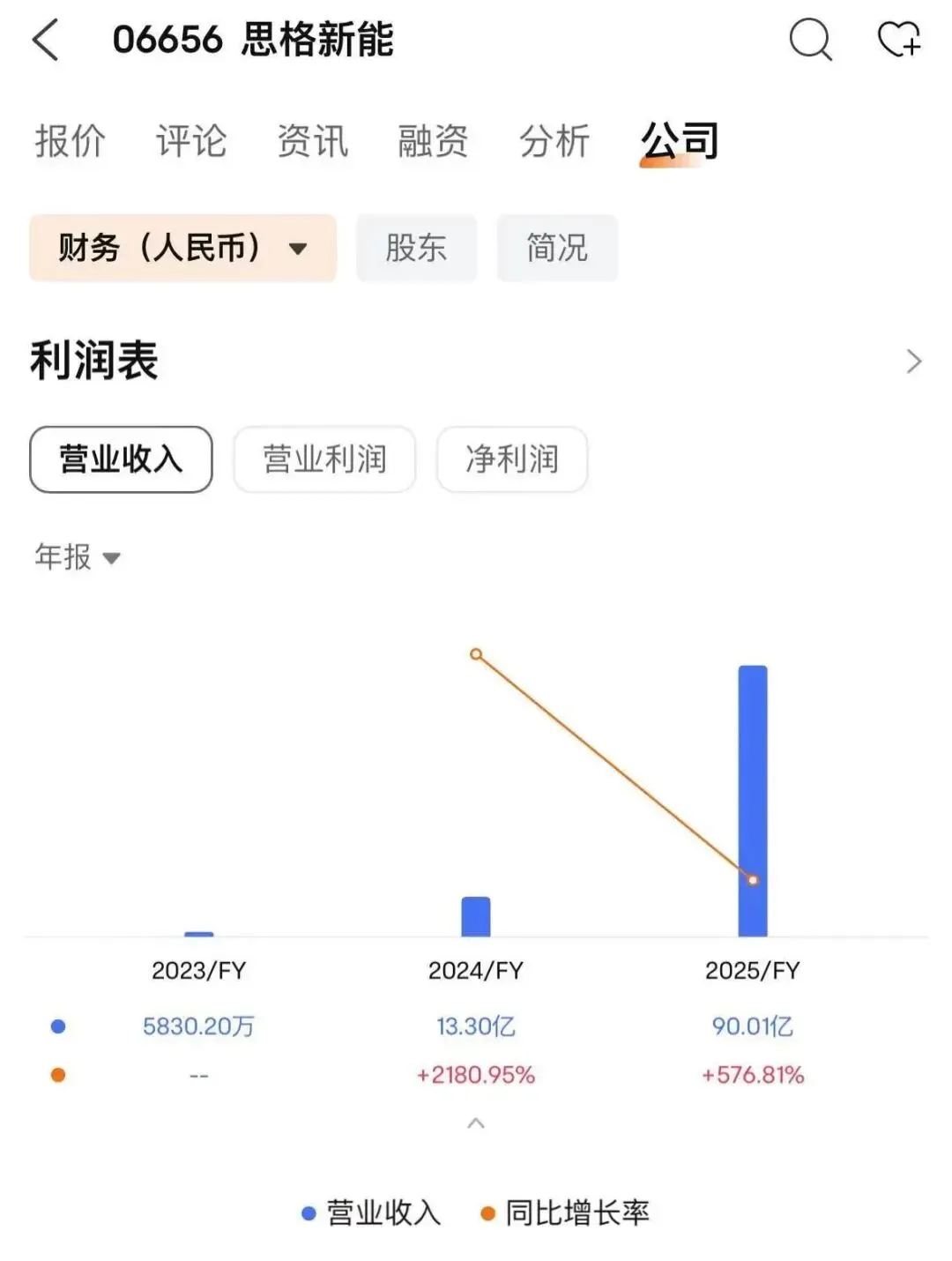

业绩曲线有多离谱,大家感受下:

2023年营收5830万,亏损3.73亿

2024年营收13.3亿,扭亏为盈

2025年营收90亿,净利润29.19亿

两年150倍,2025年毛利率50.1%。这个盈利水平在全球储能行业属于第一梯队。2024年思格拿下可堆叠分布式光储一体机全球第一,市占率28.6%。澳洲市场2025年5月市占率31.4%,是第二名的两倍多,爱尔兰、瑞典、荷兰等欧洲市场也都是第一。

图源网络,侵删

02

跨境卖家能从这个案例里看到什么

先看几个数:思格2025年海外收入占91%,中国内地只剩1%,业务覆盖85个国家,签了172家分销商,合作安装商超1.76万家。本质上就是一家扎扎实实的出海公司。

第一,卖场景不是卖产品这句话思格是真做到了。

SigenStor不是跟对手卷参数,而是重新定义了使用体验:15分钟安装、积木式扩容、AI调度省电费。欧洲人不在乎你电池能量密度比对手高5%,他们在乎装起来省不省事、用起来省不省钱。

第二,高端定位+高毛利策略,在海外是真能跑通的。

国内卖家一出海就忍不住卷价格,但思格从第一天就走高端路线。新能源产业家去年底去澳洲All Energy展会实地采访,当地经销商直接说“don't take any cheap stuff”。他们认为太便宜的东西有质量风险。这个心智跟美亚上Anker那些走品牌化路线的中国品牌是共通的,不是比谁便宜,是比谁更值。

第三,澳洲这个市场你得重点关注。

2025年7月1日澳洲启动了“Cheaper Home Batteries”补贴计划,总盘子23亿澳元(约115亿人民币),户用储能每千瓦时补372澳元。中国制造商已经占了澳洲户储市场70%以上份额。

这波补贴一来市场直接爆了。SunWiz数据显示,截至2025年8月底两个月内澳洲居民装了4.3万块电池,总容量825兆瓦时,接近2024年全年。做储能周边(便携电源、逆变器、太阳能充电配件、房车电池等)的卖家,澳洲站现在是个实打实的风口。

03

三个必须提醒的风险

不吹不黑,小知得把思格招股书里和媒体扒出来的问题也摆出来,这对卖家更有参考意义:

单一产品依赖。SigenStor连续三年贡献公司90%以上收入。这种一招鲜在爆发期特别猛,一旦产品出问题或主力市场退潮,冲击很直接。

海外质量事件。2025年11月思格在澳洲召回了一批逆变器,因为部分型号交流电源插头出现局部过热。之前特斯拉Powerwall在澳洲也因为热失控召回过1.8万台。户储这个品类就是重监管、重安全的。

现金流压力。资产负债率从9.1%升到了60%以上,招股书里还写了对赌条款,不IPO就要被回购。

这三个风险放到跨境卖家身上,其实就是老问题:产品矩阵要丰富、海外合规和售后要扎实、现金流管理要稳。

最后

储能赛道跟便携储能、充电宝不是一个逻辑。便携储能是消费电子逻辑,走亚马逊独立站就能铺货。户用储能是建材+电力工程逻辑,强依赖本地分销商和持证安装商。如果你是想入局储能的卖家,从配件、便携机、太阳能板这些轻量品切入更现实,别上来就想做户储系统。

思格接下来怎么走现在判断还早,90亿营收的基数摆在这,想再翻倍比从0到1难得多。但对我们卖家来说,多看这类案例有好处。不是学它的生意模式,而是理解在新能源这个超级周期里,海外消费者的心智正在被什么样的产品和品牌重塑。抓住大方向,自己的选品和定位就有方向了。

今天就聊到这。做储能相关类目的朋友,或者对澳洲补贴这波红利感兴趣的,欢迎评论区一起聊聊。