海运大停航!超百个航次密集取消

1183

1183海运运价持续走低,班轮公司加码停航控舱稳市场受东西向核心航线集装箱即期运价连续四周下行影响,各大班轮公司正加大运力调控力度,计划在未来数周内密集取消125个航次,以此遏制运价进一步下滑。业内分析人士提醒,当前运价承压的市场背景下,大规模的航次取消举措,或将给海运服务稳定性及全球供应链运转带来新的不确定性。

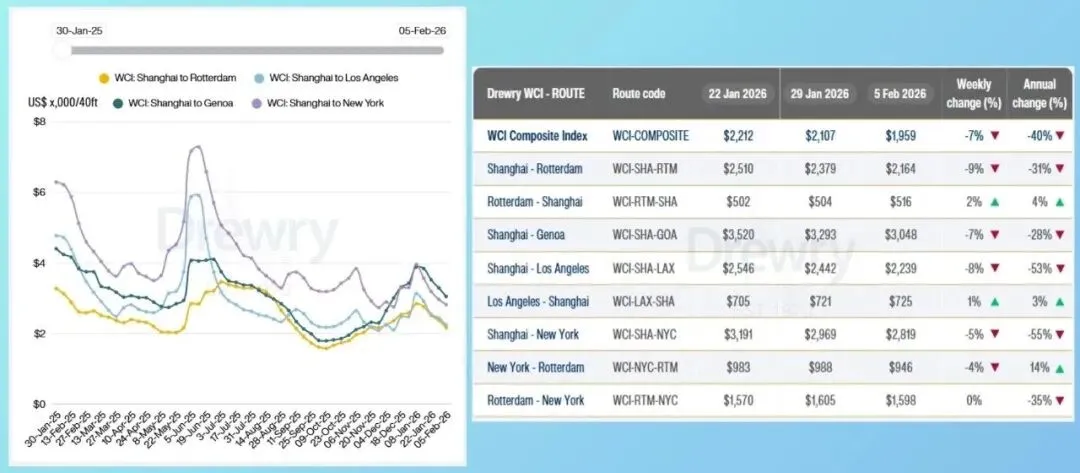

德路里(Drewry)于周五发布最新一期世界集装箱指数(WCI),数据显示本周全球海运主要航线现货运价迎来普跌,亚欧航线成为本轮跌幅最显著的区域,跨太平洋航线同样承压下行。

其中亚欧航线运价降幅突出,上海至鹿特丹即期运价环比下跌 9%,跌至每 40 英尺集装箱 2164 美元;上海至热那亚航线运价同步走低,环比下跌 7%,报每 40 英尺集装箱 3048 美元。

跨太平洋航线运价同样呈下行态势,美线各港报价均有不同程度回落。上海至洛杉矶航线运价环比下跌 8%,至每 40 英尺集装箱 2239 美元;上海至纽约航线运价环比下滑 5%,收于每 40 英尺集装箱 2819 美元,美国东西海岸航线的运价价差出现小幅扩大。

Xeneta 首席分析师彼得・桑德(Peter Sand)指出,过去一周远东至欧美所有核心航线的平均即期运价均出现下滑,他同时向托运人发出预警,称行业 “真正的困难阶段或尚未到来”。彼得・桑德表示,为收紧市场运力、遏制运价持续下跌,班轮公司正推出更为激进的停航举措,仅 2 月计划取消的航次就达 63 个,较 1 月的 27 个实现大幅增长。

对于本轮运价持续走弱的原因,德路里分析认为,核心症结在于春节前外贸市场的传统出货小高峰并未如期到来,市场需求端表现显著低于此前预期。

这一需求疲软的态势,也同步体现在各大航运企业近期陆续公布的新一轮 FAK(综合费率)报价中。

以亚欧航线为例,MSC 公布 3 月 1 日起执行的全新 FAK 费率显示,北欧港口 40 英尺箱运价为 3000 美元,地中海港口 40 英尺箱运价为 4500 美元,相较 2025 年初的定价水平下调约 25%。达飞与赫伯罗特也同步推出降价方案,其中达飞将地中海航线 40 英尺箱运价定为 4600 美元,赫伯罗特则公布北欧航线 40 英尺箱 4000 美元、地中海航线 40 英尺箱 4100 美元的 FAK 费率。

受市场运价大幅波动影响,国内不少中小型货代向托运人给出实操建议,亚欧航线若非紧急出货,可暂缓订舱至春节后,核心原因是当前运价走势极不稳定,后续仍存在较大变动可能。

对比来看,跨太平洋航线的市场形势更为严峻。美国西海岸货代 Freight Right 透露,本周美西航线实际成交运价已跌至 40 英尺箱 1450-1500 美元区间,该价格已接近多数班轮公司的盈亏平衡点。

该机构同时指出,若运价继续下探,部分航运企业将面临亏损运营的压力;加之亚洲地区因春节假期进入停工阶段,2 月份出货订单基本已提前完成,短期内美线市场新增货量需求十分有限。

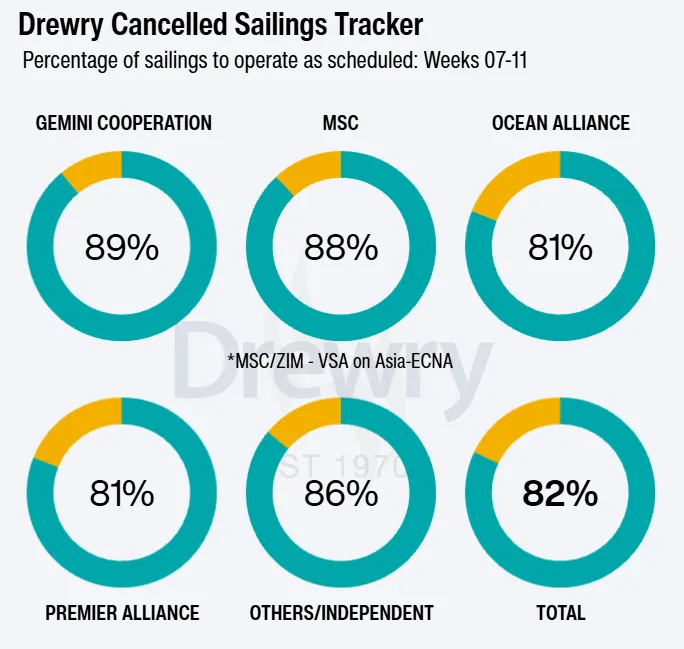

在市场需求疲软与运价持续下行的双重压力下,各大航运企业正加快运力收紧节奏。据德鲁里集装箱运力报告数据显示,在 2 月 9 日 - 3 月 15 日的第五周至第十一周这五周时间里,全球海运计划运营的约 710 个航次中,已有 125 个航次官宣取消,取消占比达计划航次的 18%。

从航线分布来看,本次停航举措高度集中在跨太平洋东行航线,占已取消航次总量的 63%;亚欧及地中海航线紧随其后,占比 14%;跨大西洋西行航线占比 7%,其余超八成航次仍将按原计划正常运营。

分区域来看,美线的停航力度尤为显著,航运公司已明确,未来三周将分别取消 18 个、27 个、28 个航次,取消频次较往年同期有明显提升;欧线方面,受国内春节工厂停工、市场行情波动加剧等因素影响,未来三周也将分阶段取消 9 个、16 个、9 个航次。

德鲁里预判,在海运市场运力被动调整与主动收缩的双重背景下,未来数周集装箱即期运价仍存在进一步下行的可能。Xeneta 首席分析师彼得・桑德也同步发出警示,指出当前航次取消的数量或在短期内持续增加,托运人需高度警惕这一情况引发的系列连锁反应。

桑德进一步分析称,托运人若已规划货物在特定日期出运,必须充分考量航次临时取消的潜在风险,以及该情况可能造成的供应链整体延误。他同时表示,尽管运价下跌在短期内能让货主获得成本红利,但如果市场运力过剩的局面最终引发大规模停航,托运人大概率会因物流运营的不确定性,承担额外的时间与经济成本。