卖家爆哭!2026跨境电商查账征收政策定了

2645

2645— 1 —

2026年起,进入查账征收时代

近日,国税总局关于跨境电商平台政策已下发各省市局,要求每一笔收入、每一笔成本,都必须有凭证支撑、有据可查。

该政策这周完全坐实,深圳龙华区率先启动卖家摸排,不少卖家都接到了税管员的沟通电话。

1.以平台注册的店铺作为企业所得税纳税主体;

也就是不能用同一个集团下面的子公司的进账抵另外一家子公司出账,账目要一对一。

2.一家企业开设多家店铺,由运营主体统一归集核算成本并将成本费用按收入占比例分摊至各店铺,采用查账征收方式自行申报各企业的企业所得税;

3.2026年企业所得税用查账征收方式申报,认可海外发票、收据、明细表格。

2026年的增值税,企业所得税,个人所得税,要按照查账增收,也就是目前最常见内销方式,但是报关可以抵扣增值税。

这是一个好消息。

政策终于明确了海外凭证的抵扣效力:境外发票、收据(Invoice/Receipt),可直接作为税前扣除凭证;

困扰卖家多年的 “海外费用无发票抵扣” 难题,彻底解决了。

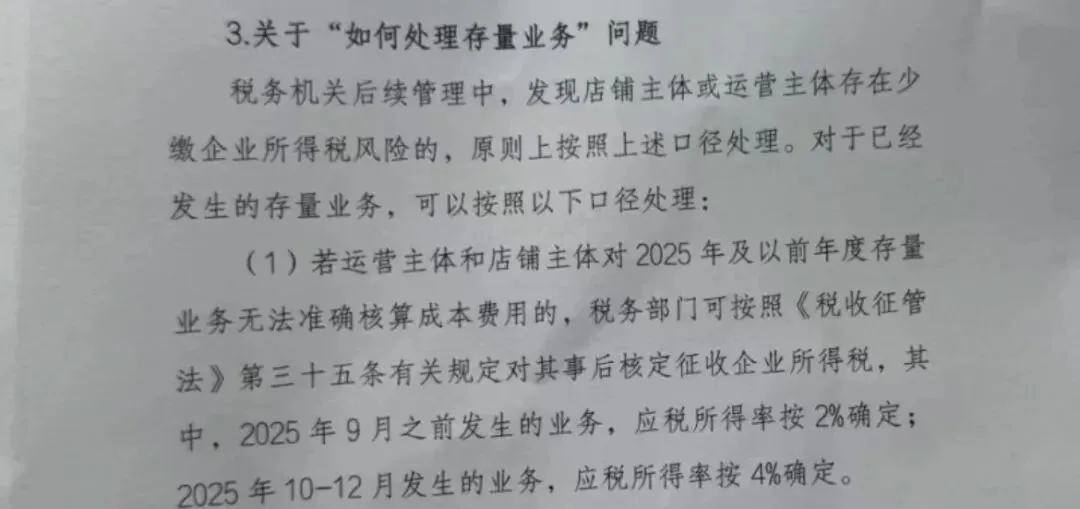

卖家们都很关心的”旧账怎么算”?

针对2025年及以前没法精准核算成本的存量业务,税务部门按以下标准核定:

2025年9月30日之前的业务:应税所得率按2%执行;

2025年10月-12月的业务:应税所得率按4%执行;

这绝对是行业难得的低税率窗口期。

放在以往,账目混乱面临的是高额罚款与滞纳金,这次按利润率直接核定,相当给了大家一次低成本“补票”的机会。

—2—

亚马逊卖家根据情况如何核算

多店铺卖家怎么核算?

不少卖家一套主体运营多家店铺,之前一直愁账务怎么算,现在政策明确答案:

平台注册店铺对应的公司=企业所得税纳税主体

(谁开店、谁交税,主体清晰、责任明确,不再模糊混算。)

同一运营主体下呢多家店铺,由运营方统一核算成本,成本费用按各店铺收入占比分摊,再由各店铺分别申报。

举个例子:3家店铺收入占比6:3:1,总成本就按这个比例分摊,再各自缴税。

这相当于官方正式认可了"赛维模式”,彻底解决了多店铺主体的税务核算难题。

对于物流商和代理出口企业怎么算?

政策明确了监管要求:

2025年10月起,代理出口业务若无法溯源到真实委托卖家,直接按4%应税所得率核定征税。

这会倒逼物流商严格审核货主信息,想靠“买单出口”规避税务的路子,彻底走不通了。

这里建议卖家:

抓紧2025年的低税率窗口期,尽快清理历史税务遗留问题

从现在开始规范账务,留存好平台费用清单、海外凭证。

跨境电商税务粗放经营的时代,真的结束了,现在需明确:

主体必须清晰:谁开店、谁交税

核算必须合规:核定/查账/分摊有章可循

凭证必须规范:境外支出留痕归档

申报必须真实:存量、增量全透明