香港公司利润怎么回内地?跨境电商4种合规回流路径全解析〔附适用阶段〕

123

123

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

做亚马逊、速卖通、独立站的跨境卖家,几乎人人都搭过香港公司收款架构:

平台货款 → 香港银行账户 → 付内地供应商采购款。

很多人误以为把货款打回内地就万事大吉,却忽略了一个核心痛点:扣除采购、平台佣金、广告成本后,留在香港账户的经营利润,该怎么合规转回内地?

采购回款只是成本回流,解决不了利润留存的问题。

在 CRS 数据交换、税务局穿透式稽查、银行跨境资金风控全面收紧的 2026 年,虚构合同、拆分小额转账、私户代收等灰色操作的风险正在成倍放大。

今天一次性拆解 4 种主流回流方式,附实操流程、税负、优缺点,大家可以对号入座,搭建闭环资金架构。

路径一:服务贸易(服务费/咨询费)

✅ 适用人群:

年销 500 万 – 2000 万、内地有全职运营团队的中腰部卖家,适合每月小额分批回流日常运营资金。

📌 原理:

内地运营公司(你的内地贸易/科技主体)为香港公司提供真实服务——店铺代运营、选品分析、IT 开发、广告投放执行、客服、供应链管理等。香港公司据此支付服务费至内地公司对公户。

📋 操作流程:

签署《服务合同》,明确服务内容、计费标准(按月/按项目);

内地公司出具服务成果报告/验收单(工时、交付物、邮件链);

香港公司汇款 → 单笔 ≥5 万美元需办理《服务贸易对外支付税务备案表》;

内地公司计入营业收入 → 增值税可走跨境服务免税备案,缴纳企业所得税(净利 25%,薪酬/办公等可抵扣)。

📊 税务要点:

内地公司:增值税可申请免税,企业所得税 25%(人力、房租、办公成本可抵扣,实际税负可控);

香港公司:服务费计入经营成本,直接降低账面利润,减少 8.25%/16.5% 利得税计税基数。

✔ 优点:

灵活,可分批小额调拨,不依赖年终审计;

属于经常项目,银行审核相对顺畅;

日常运营资金回流首选。

⚠️ 风险提示:

必须是真实服务,税务局可穿透核查,虚构咨询费极易暴露;

定价须符合独立交易原则(Transfer Pricing),不能人为抬高服务费;

需完整留存交付证据链(合同、工时、邮件、截图、验收单)。

路径二:特许权使用费/品牌授权费

✅ 适用人群:

拥有自有商标、品牌、软件著作权、产品专利的品牌型卖家,计划长期做品牌溢价、搭建多层合规架构。

📌 原理:

香港公司持有商标、品牌、专利、软件著作权等 IP,通过《知识产权许可使用协议》授权内地公司使用,内地公司按期支付品牌使用费/特许权使用费。

📋 操作要点

IP 最好在香港或其他司法辖区完成注册/确权;

签署《知识产权许可使用协议》,明确许可范围、费率(通常按收入 1%–5% 或固定年费);

在税务局完成备案;

内地预提所得税一般为 10%,若香港公司能提供 TRC 税务居民证明 且符合内地—香港税收安排,可降至 7%。

✔ 优点:

IP 收入归属清晰,香港公司层面有据可查;

可在架构层面将部分品牌溢价合法分配至香港。

⚠️ 风险提示:

知识产权价值认定是税务局重点关注领域,“凭什么这商标值这么多”必须有合理解释;

费率须合理且有可比案例支撑,否则存在转让定价调整风险;

合规复杂度高于服务费路径。

路径三:股息分红(最正规)

✅ 适用人群:

年销 2000 万以上、计划规范化运营、准备融资/上市的头部卖家;内地公司控股香港主体,可完成全套 ODI 境外投资备案。

📌 原理:

内地母公司完成发改委、商务部门、外汇登记三线 ODI 备案,控股香港公司;香港公司每年完成审计、足额缴纳利得税后,董事会出具分红决议,税后净利润以股息形式汇回内地母公司。

📋 硬性前置条件:

境内主体 ODI 三证齐全:发改备案、商务部门证书、外汇境外投资登记;

香港公司出具持牌会计师审计报告,分红仅能分配税后可分配利润;

提供香港利得税完税证明,银行才允许大额分红汇款;

内地母公司持股香港公司 ≥25% 且满 12 个月,方可享受内地—香港安排 5% 预提税(否则为 10%)。

📊 税务成本:

香港利得税:首 200 万港币利润 8.25%,超出部分 16.5%(分红前全额缴纳);

内地预提税:满足条件仅 5%,未达标 10%;

内地居民企业收到境外股息,免征企业所得税,境外已缴税款可抵免。

✔ 优点:

合规性最高,是利润正式回流的标准方式;

无转让定价争议(税后利润分配,非费用列支)。

⚠️ 风险提示:

不能随时小额调拨,需等待审计 + 分红决议;

ODI 备案通常需数周至数月不等,个人直接持股香港公司无法走此路径;

利润长期滞留境外不分配,可能触发 CFC(受控外国企业)规则,被视同已分配征税。

路径四:关联借款归还/垫资归还

✅ 适用人群:早期内地公司/股东曾垫资给香港公司用于备货、投放广告,仅作为架构过渡期补充回流方式,不宜长期依赖。

📌 原理:

内地主体前期借款给香港公司用于经营,后期香港公司以归还本金形式回流资金;仅本金通常无税负,利息部分需正常申报预提所得税。

⚠️ 关键风险提示:

借款出境必须走 ODI、服务贸易等合规通道,私卡转账出借资金属于违规;

长期无息、跨年度不归还借款,税务机关可能视同股息分红,按 20% 税率补缴个人所得税;

资金回流体量有限,仅能冲抵前期垫资,无法消化持续产生的经营利润。

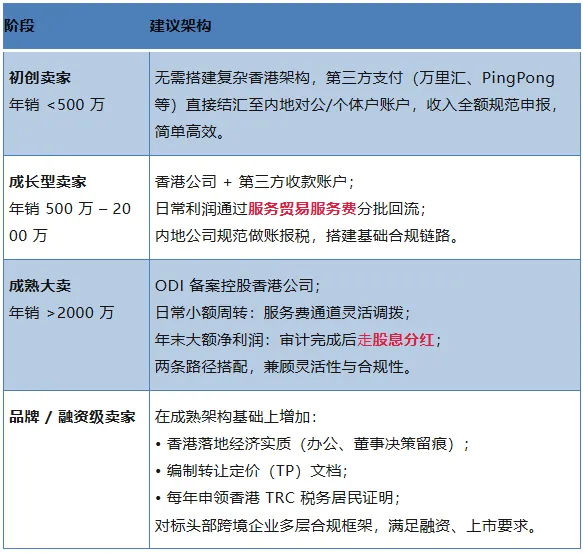

不同阶段卖家怎么搭?

2026年资金回流3条合规红线

1

禁止虚构交易冲利润

无真实服务、无 IP 资产,仅靠开票套现,税务稽查可追溯 5–7 年,面临补税、滞纳金、高额罚款。

2

杜绝“蚂蚁搬家”拆分转账

为规避 5 万美元备案限制,同一天内多笔小额转入内地账户,极易触发银行反洗钱预警,导致账户冻结。

3

避免利润长期滞留香港不分配

内地居民控制的香港公司,若境外税负低于 12.5% 且无合理经营理由长期不分红,可能被 CFC 规则穿透,未分配利润视同当年收入征税。