3年砸下1000亿!拼多多亲自下场了,Temu卖家的流量还剩几成?

7025

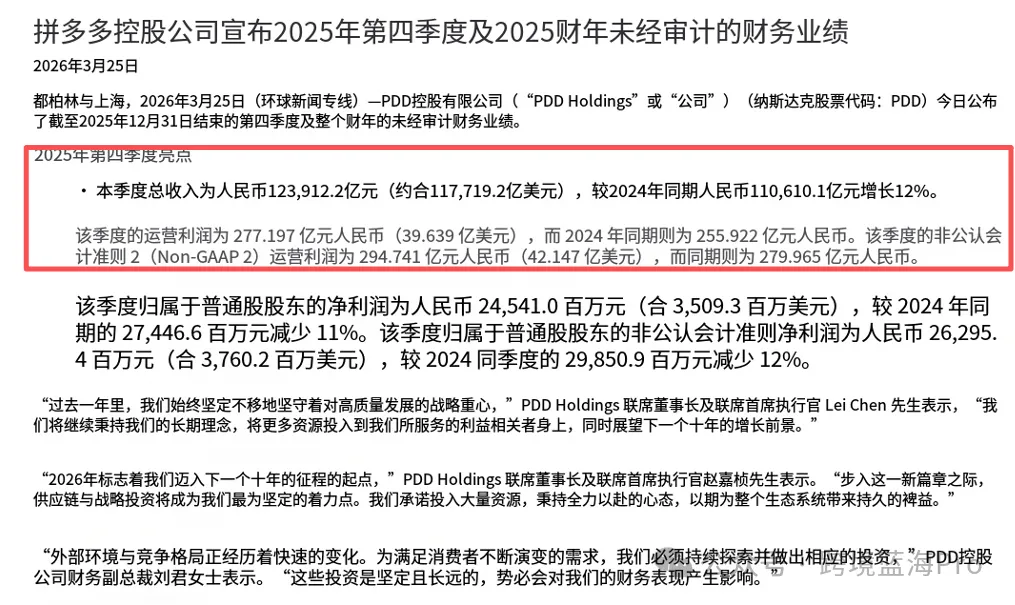

70253月25日,拼多多交出2025年的成绩单:全年营收4318亿元,同比增长10%,四季度营收1239亿元,同比增长12%。数字还算体面,但真正引爆整个跨境圈的,是随财报一起扔出来的另一颗炸弹——拼多多正式宣布成立自营品牌平台“新拼姆”,一期已现金注资150亿元,未来三年总计将投入1000亿元。

这个消息在卖家圈里传得飞快,不少人的第一反应是:平台要亲自下场跟我们抢生意了?

01

新拼姆是什么,为什么现在推?

先把概念说清楚。很多人第一反应是把新拼姆理解成Temu的升级版,其实这两个东西底层逻辑完全不同。

Temu是平台模式,扮演的是撮合交易的中间人角色——流量我来导,规则我来定,你们卖家来卖货。过去三年Temu跑遍了全球90多个国家,3年走完了拼多多国内10年的路,验证的是中国供应链的出海能力,但本质上还是个渠道生意。

新拼姆不一样。它是拼多多自己下场,整合国内拼多多和海外Temu积累下来的全链路供应链资源,直接去产业带定制、孵化自有品牌。从工商信息来看,两家新公司分别是“上海新拼姆鸿乔电子商务有限公司”(注册资本100亿元,落地长宁)和“上海新拼姆朴动电子商务有限公司”(注册资本50亿元,落在浦东),均成立于2026年2月,由联席董事长赵佳臻担任法定代表人。

这是赵佳臻去年12月接任联席董事长后落地的第一个重大战略举措。他的原话是:“三年再造一个拼多多”——而新拼姆,就是这句话最直接的执行。

说到底,为什么现在做?有几条逻辑是绕不开的。

第一,营收在涨,利润在掉

2025年全年净利润同比下滑12%,四季度同样如此。平台持续靠补贴和扶持烧钱拉增长,这条路迟早要走到头。自营品牌能把产品定价权和利润空间握在自己手里,这是个务实的商业决策。

第二, 关税和合规压力把低价出海的老路堵死了

2025年美国关税层层加码,最高触及145%,小包裹免税政策也取消了。关税调整后Temu单周销售额一度同比下滑17%。靠价格战出海的空间越来越小,往品牌化走是必然出路。

第三,Temu用三年跑通了全球渠道

现在是把这条渠道升级为品牌通道的时候了。工厂有产能,平台有数据和用户,就是缺一个能撑起定价权的品牌。新拼姆要做的,就是补上这块。

02

具体会怎么做?三件事

官方公布了三个方向,白话版解读如下:

1.自己孵化品牌

深入各地产业带,推定制化制造方案,培育一批覆盖不同品类、不同定位的自营品牌。拼多多手里有海量用户数据和选品能力,知道哪类产品在哪个市场有需求,这是工厂自己做品牌最欠缺的东西。

2.帮工厂升级标准

派专项团队入驻产业带,提供产品、技术、营销的一体化方案,推动制造标准整体提升。湖南邵东的书包产业带是个先例:这里生产了全国七成以上的学生书包,以前靠代工,后来借助拼多多的数据分析进行精准研发,已经从代工腹地转向“品牌高地”。

3.全套出海服务包

给产业带商家提供产品标准、仓储物流、知识产权保护、法律援助、监管审查等一整套出海配套服务。对很多中小工厂来说,这些能力建设成本极高,平台打包输出是实实在在的降门槛。

03

卖家最担心的那个问题

平台既当裁判又当运动员,中小卖家的生意还怎么做?

这个担忧不是没道理。圈子里流传最广的反面教材是Wish——Wish自营期间,平台大量引入热销类目,甚至直接复制商家爆款,有卖家亲历过爆品被跟卖、流量被截断、库存挤压的惨状。这种心理阴影,很多人至今没散。

但新拼姆和Wish的情况有几个关键不同值得注意。

Wish是在平台生意下坡路时被迫转型自营,带着很强的存量争夺性质;而拼多多是在业务还在增长的时候主动延伸,战略动作更像是开疆拓土,而不是切别人的蛋糕。

另外,新拼姆的定位本身就是品质路线、品牌化出海,目标客群和现有Temu平台上走量的白牌商家并不完全重叠。官方的表述是二者互补分层,自营品牌走高附加值,第三方卖家继续满足全球长尾需求。

当然,这个互补分层能不能真正落地,现在说还早。平台掌握数据和流量分配权,这条不对等从根本上没变。卖家保持合理警惕是对的,但也没必要在消息刚出来的时候就陷入集体恐慌。

04

对卖家真正的影响是什么?

直接说几点卖家应该关注的:

低价白牌的空间会越来越小。这不是新拼姆带来的,而是整个行业趋势。关税、监管、平台筛选机制——这些压力叠在一起,已经在加速淘汰没有差异化的卖家。新拼姆只是把这个信号说得更明确了。

品牌化出海的窗口期在收窄。现在做品牌还来得及,但时间窗口不会一直开着。等新拼姆孵化出来的品牌在各渠道站稳脚跟,再做差异化品牌的难度会更高。

新拼姆搭的基础设施,第三方卖家迟早受益。仓储物流、知产保护、合规审查这套体系一旦跑通,大概率会开放给平台商家使用。类似的逻辑在国内拼多多生态里已经走过一遍。

工厂卖家有机会,但议价权要注意。对产业带工厂来说,新拼姆带来更多的订单渠道,但深度绑定平台供应链意味着谈判筹码会减少。如何在合作中保留自己的产品定义权,是工厂老板需要认真想清楚的。

最后

千亿投入能不能三年内跑出结果,现在没人知道。自营模式对拼多多来说也是陌生地带,重资产运营、管理难度、自营与第三方的利益平衡,这些都是真实的挑战。

但有一件事是确定的:连拼多多自己都开始从低价内卷转向品牌化了,这个信号已经足够清晰。

对跨境从业者来说,与其盯着新拼姆会不会抢生意,不如想清楚一个更根本的问题:如果不卷价格了,你还剩什么牌可打?

这个问题,早想清楚,早主动。