取消核定征收!个独、合伙企业只能查账征收了吗? 答案来了!

3072

3072

财政部和国家税务总局发文

股权投资类企业一律查账征收

2021年12月的最后两天,财政部和国家税务总局发布了若干个财税新政,其中的财政部 税务总局公告2021年第41号【新政】关于权益性投资经营所得个人所得税征收管理的公告颇为引人瞩目。

以下是原文:

关于权益性投资经营所得个人所得税征收管理的公告

财政部 税务总局公告2021年第41号

为贯彻落实中央办公厅、国务院办公厅《关于进一步深化税收征管改革的意见》有关要求,深化“放管服”改革,现就权益性投资经营所得个人所得税征收管理有关问题公告如下:

一、持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

二、独资合伙企业应自持有上述权益性投资之日起30日内,主动向税务机关报送持有权益性投资的情况;公告实施前独资合伙企业已持有权益性投资的,应当在2022年1月30日前向税务机关报送持有权益性投资的情况。税务机关接到核定征收独资合伙企业报送持有权益性投资情况的,调整其征收方式为查账征收。

三、各级财政、税务部门应做好服务辅导工作,积极引导独资合伙企业建立健全账簿、完善会计核算和财务管理制度、如实申报纳税。独资合伙企业未如实报送持有权益性投资情况的,依据税收征收管理法相关规定处理。

四、本公告自2022年1月1日起施行。

特此公告。

财政部 税务总局

2021年12月30日

公告比较简短,总结起来,意思也就是:“持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。”

kavin老师认为,这个规定是个人所得税的一个反避税的措施。

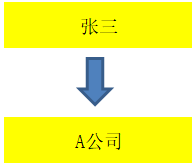

举例来说,张三转让持有的A公司股权,收入1000万,成本198,相关税费2万,应该缴纳个人所得税=160万元(800万*20%)。

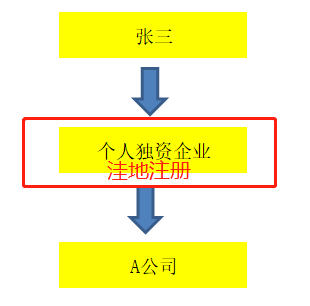

如果张三设立甲个人独资企业,转让甲持有的A公司股权,收入1000万,成本198,相关税费2万。但甲是核定征收,核定应税所得率10%,适用经营所得35%的税率,速算扣除数是6.55万元。

则张三需要缴纳的个人所得税=1000×10%×35%-6.55=28.45万元。

因为个人独资企业的核定征收的政策,该股权转让收入,节约了80%以上的税款。

目前实务中很多个税筹划都是这样的,将自然人持股变为独资合伙企业持股,然后再利用核定征收政策转让股权,从而达到节税的目的。

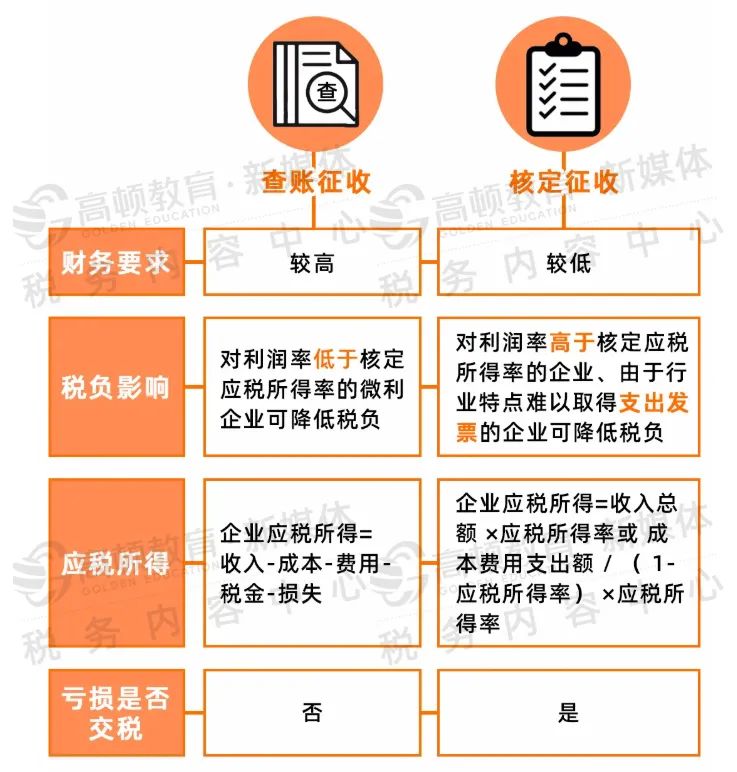

核定征收这项征管制度,原本是对无力建账的小微实体的一个简化管理措施,现在却成为很多高收入群体的避税手段。

因为高收入群体建立独资合伙企业,主要目的是为了转让权益性资产,而并非进行积极的劳动所得,所以该公告明确对持有股票、股权、合伙企业财产份额的独资合伙企业,不得核定征收。该政策实施后,自然人转让股权,税率是20%,查账征收的独资合伙企业转让股权,税率是35%,基数一样,税率反而更高,肯定就不会有人再进行这样的税收筹划了。

公告发出后,

个独、合伙企业还能核定征收吗?

kavin老师想说:还是可以的。

(一)本次公告只是针对股权投资类企业

财政部税务总局公告2021年第41号《关于权益性投资经营所得个人所得税征收管理的公告》的发布,堵上了高净值人士通过设立个人独资企业、合伙企业(下文简称独资合伙企业)核定征收方式曲线降低股权转让收入个人所得税的操作漏洞。

只是要求对持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业的进行查账征收,不涉及从事其他业务的独资合伙企业。相较于个人所得税,企业所得税管控方面早在2012年就已经禁止对从事股权投资业务企业的所得税进行核定,《国家税务总局公告2012年第27号<国家税务总局关于企业所得税核定征收有关问题的公告>》第二条:专门从事股权(股票)投资业务的企业,不得核定征收企业所得税。

(二)其他不得核定征收的领域

一律查账征收不得适用核定征收的还有鉴证类中介机构(税务师、会计师、律师、资产评估和房地产估价等)以及文娱领域(明星艺人、网络主播成立的)的个独合伙企业。国税发[2002]123号《关于强化律师事务所等中介机构投资者个人所得税查账征收的通知》、国税发〔2010〕54号《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》和国税发〔2011〕50号《国家税务总局关于切实加强高收入者个人所得税征管的通知》号规定税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。2021年09月18日国家税务总局办公厅发出通知,要求进一步加强文娱领域从业人员税收管理。《通知》提出,进一步加强文娱领域从业人员日常税收管理,对明星艺人、网络主播成立的个人工作室和企业,要辅导其依法依规建账建制,并采用查账征收方式申报纳税。

(三)其他行业的核定进一步被规范

12月21日,审计署公布了《财政部、税务总局关于违规返还税收收入等方面问题的整改情况》,“税务总局核查了有关人员逃避税的主要方式,通过深入分析论证和评估,研究确定了纳税调整和追征税款的处理方式。按照‘先试点、后扩围、再推开’的工作部署,税务总局对个人所得税核定征收进行规范,已在 15 个省分两批开展试点,共调整规范近 8 万户企业,将适时向全国推开。”

(四)全面取消

全面取消核定征收需要废止或修改一些涉税文件,过程比较复杂。当然在数智控税时代,查账征收是大势所趋,核定征收最终名存实亡。

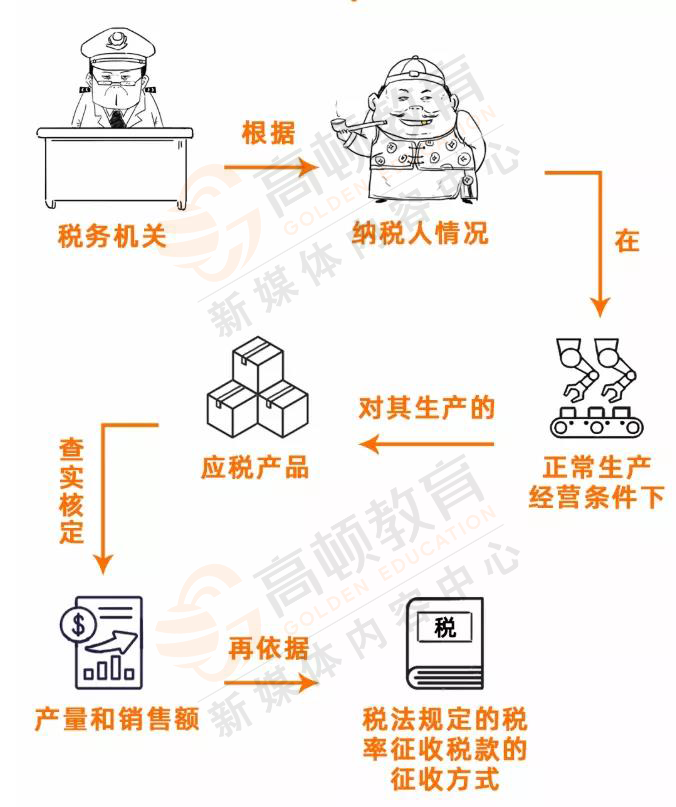

(图解:核定征收)

(一)是否对增值税一般纳税人实行核定征收; (二)是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收; (三)是否对设立分支机构的汇总纳税企业实行核定征收; (四)核定应税所得率适用情况,是否存在超率核定; (五)对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责; (七)对申报表收入和财报数据不一致企业的纠正情况; (八)对核定征收企业发票管控及注销管理情况; (九)其他需要关注事项。

(一)严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求。 (二)对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业; (三)对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率; (四)对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度; (五)关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群