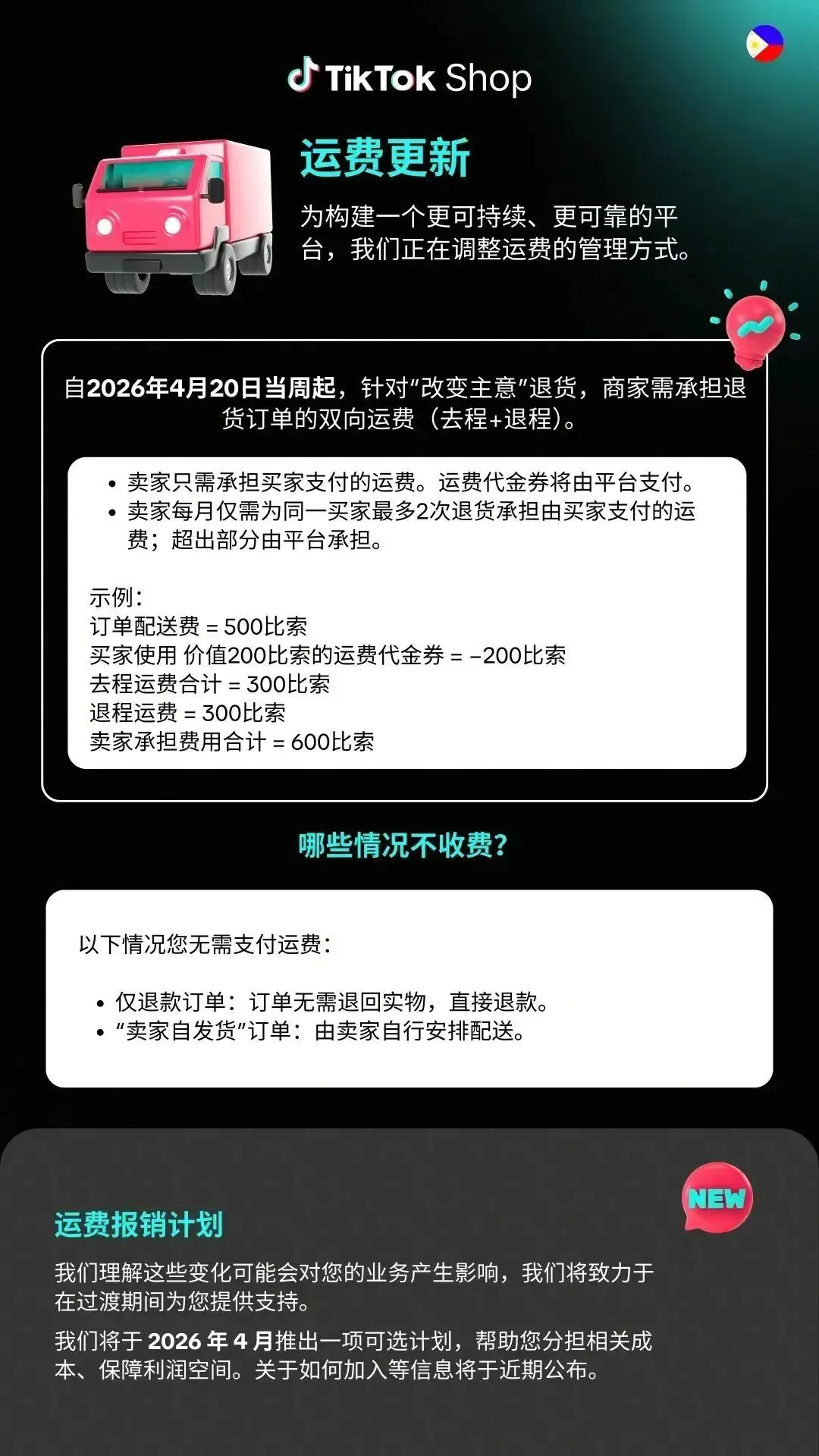

两个月三连涨,TikTok Shop 6月起运费全包给卖家?

573

573两个月内费用多次调整

卖家该何去何从?

TikTok Shop接连涨价

正当平台紧锣密鼓出台收费政策时,据印尼媒体报道,当地时间4月15日,印尼电商物流协会(APLE)一纸举报书递到了商业竞争监督委员会(KPPU),指控TikTok Pte. Ltd.及其与Tokopedia整合的TikTok Shop涉嫌垄断。

图源:CNBC Indonesia

举报的直接导火索,是平台的物流选择权——即消费者下单时无法自主选择物流公司,平台默认派单给绑定服务商。

这一政策的市场影响极为显著。

绑定物流商极兔(J&T Express)在2026年第一季度日包裹量达到3080万,同比增长79.9%。生态外物流商被系统性排除,卖家失去了通过物流竞价降低成本的空间,消费者失去了基于服务质量的选择权。

APLE的举报揭示了成本转移的深层矛盾:当平台通过规则设计将物流渠道垄断化,并基于此向两端收费时,其角色已从"市场中介"异化为"生态支配者"。垄断化物流不仅能降低平台运营成本,更能创造新的收费节点,一箭双雕。

KPPU的审查结果显示,若认定构成垄断,可能迫使平台开放物流选择,直接冲击其成本转嫁模型;若认定属于正常商业合作,则意味着这种"锁死-收费"模式将在其他市场复制。

对卖家而言,这不仅是印尼一国之事,而是整个东南亚市场规则的风向标。

此前,据第一财经报道,2025年字节跳动全年净利润同比下降超过70%。这一跌幅触目惊心。

虽然公司海外营收同比增长近50%,占比从2024年的25%提升至三成以上,创历史新高,TikTok电商业务更是海外增长的重要支撑,但增长不等于盈利,更不等于现金流健康。

知情人士透露,字节跳动净利润暴跌的核心原因,在于2025年三四季度大幅加码人工智能全链条投入。而AI竞赛是典型的前期资本支出巨大、回报周期长、短期无法变现的领域。

当母公司面临"增收不增利"的财务结构时,旗下已证明变现能力的TikTok电商,必然承担更激进的利润指标。

时间线上的重合绝非巧合:

2025年Q3-Q4:字节AI投入高峰期,资本开支激增

2025年全年:净利润暴跌70%,财务压力显性化

2026年4-6月:TikTok Shop东南亚、美区密集出台收费政策

这一链条清晰勾勒出集团财务压力向业务政策的传导路径:AI投入的"沉没成本"需要补血,电商业务从"战略亏损部门"转变为"现金牛部门"。

TikTok Shop的政策急转弯,正是这一压力下的财务止血动作。

政策连环重压下,卖家的焦虑已超越成本计算,演变为系统性生存困境:

困境一:成本核算困境。 LSF按重量和路线浮动、运费分摊因退货原因而异、保险与佣金比例动态调整——多重变量叠加使利润模型无法稳定。一位卖家形容:"月初算的账,到月底全作废。"这种不确定性对现金流脆弱的中小卖家尤为明显。

困境二:低客单价模式或将被清退。 东南亚电商的繁荣很大程度上建立在"9.9包邮"式的低价供给上。新规下,售价18美元的手机壳,单次退货双向运费即达5美元;每月80单此类退货,运费损失400美元,足以吞噬掉一个中小卖家的全部利润。依赖"低价铺货、走量赚快钱"模式的白牌卖家,面临商业模式层面的否定。

困境三:政策预期的不可控。 从美区到东南亚,从跨境店到本土店,从物流费到退货费,收费项目呈现持续扩张趋势。卖家无法预判下一个成本项何时出现,经营风险从可计算变为不可计算,抑制长期投资意愿。

这种困境具有结构性特征:平台处于流量和规则的主导方,分散的中小卖家缺乏集体议价能力,跨境电商的跨国属性又使单一国家监管难以覆盖平台全球策略。卖家的应对往往是个体化、被动、短期的。

TikTok Shop的政策风暴,不应简单视为平台的"逐利行为",而应置于更宏观的行业转型中理解。

过去几年,东南亚电商经历了资本补贴下的表面繁荣:平台烧钱换GMV,卖家低价铺货套利,消费者享受大量低于成本价的商品。2026年的政策收紧,标志着行业进入精细化运营阶段。平台通过收费规则实现三重目标:优化财务报表、淘汰低质量卖家、倒逼剩余卖家提升经营质量。

对行业而言,这是痛苦但必要的出清。短期看,大量中小卖家将被迫退出或转型;中期看,存活者将获得更优质的流量和更健康的竞争环境;长期看,东南亚电商将从"低价内卷"走向"价值竞争"。

然而,成本分配的公平性值得警惕。如果平台利用市场支配地位,将转型成本完全转嫁给卖家,而自己保留全部效率提升收益,将抑制卖家的创新投入和品牌建设,最终损害生态多样性。APLE的举报,正是对这一失衡的矫正尝试。

如果还有其他费用欢迎卖家在评论区进行补充呀~