百亿门前,大卖也难啃利润

3779

3779放眼整个跨境行业,利润兑现“难”正在成为新常态。

《Marketplace Pulse》最新报告显示,全球主要电商卖家中有46%的利润同比下降,其中17.7%下降超过5个百分点,仅31%的卖家实现利润提升。毛利率主要集中在6%至20%区间,高利润卖家寥寥无几。

而这种压力背后,有几个明显共性:

其一是成本端压力愈发明显 ——广告投放、平台费用、关税、物流、退换货等多重因素叠加,使利润被压缩。大多数卖家为了保持增长,不得不在这些环节投入更多资源,进一步挤压毛利率。

其二是规模扩张的边际收益下降 ——过去只要做大营收就能自然释放利润的逻辑,正在逐步失效。企业越大,管理、库存和供应链的复杂度越高,利润兑现能力成为新的关键考核点。

此外,中小卖家还面临收入高度集中的问题——数据显示,卖家平均运营2.83个平台,其中亚马逊占92.8%主导地位,48.1%的卖家有90%至100%的收入来自单一平台。这意味着任何规则、费用或算法的调整都会直接影响利润空间。

然而在这样的大环境下,头部卖家并非一刀切——有的被成本和规模拖累,有的仍在逆势守住利润,轨迹截然不同。

利润端的压力,最先出现在那些增长很快、模式较重,或仍依赖规模运营的出海企业身上。

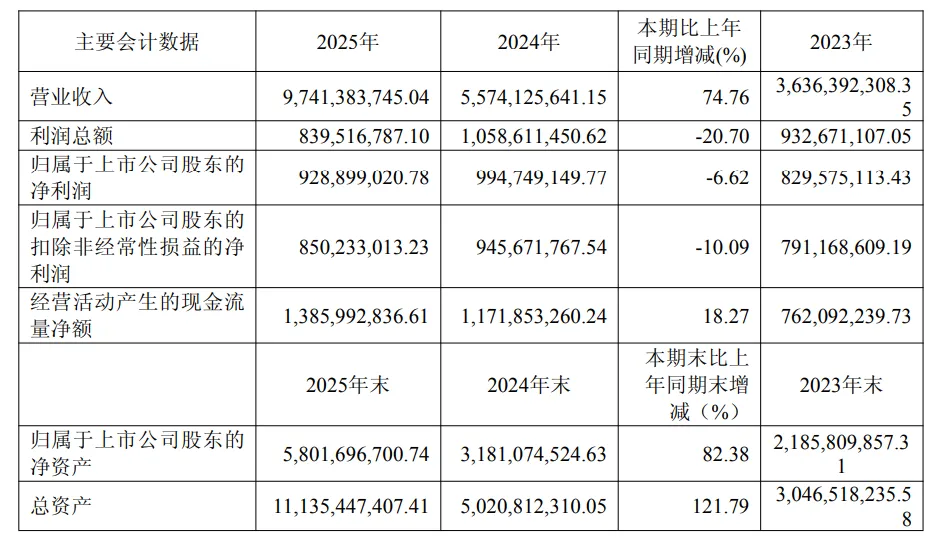

影石创新是其中最醒目的样本。AMZ123了解到,2025年,公司营收约97.41亿元,同比增长74.76%,但归母净利润约9.29亿元,同比下降6.62%。

这组数据放在一起看很有意思:影石不是没有增长,恰恰是营收冲得太快,利润先被投入吃掉了一部分。

▲图片来源于:影石2025年财报

据了解,影石卖的是全景相机、运动相机这类技术型产品。海外市场要继续放量,靠的不只是平台上架和广告投放,研发、新品迭代、渠道建设、品牌营销都要持续加码。

财报数据也能印证这一点:2025年,影石创新研发费用同比增长96.95%,销售费用同比增长103.31%,管理费用同比增长42.63%。其中销售费用达到16.79亿元,同比大增103.31%;市场推广费从上期的3.36亿元增至8.26亿元,销售平台费用从2.4亿元增至3.82亿元。

所以,影石的利润承压,并不是简单的“卖不动”。相反,其营收已经冲到历史高位,全景相机全球市场份额达到66%,拇指相机全球市场份额达到57%。只不过,技术品牌出海要继续扩大市场,就必须用更高的研发、营销和渠道成本支撑增长。

▲图片来源于:影石

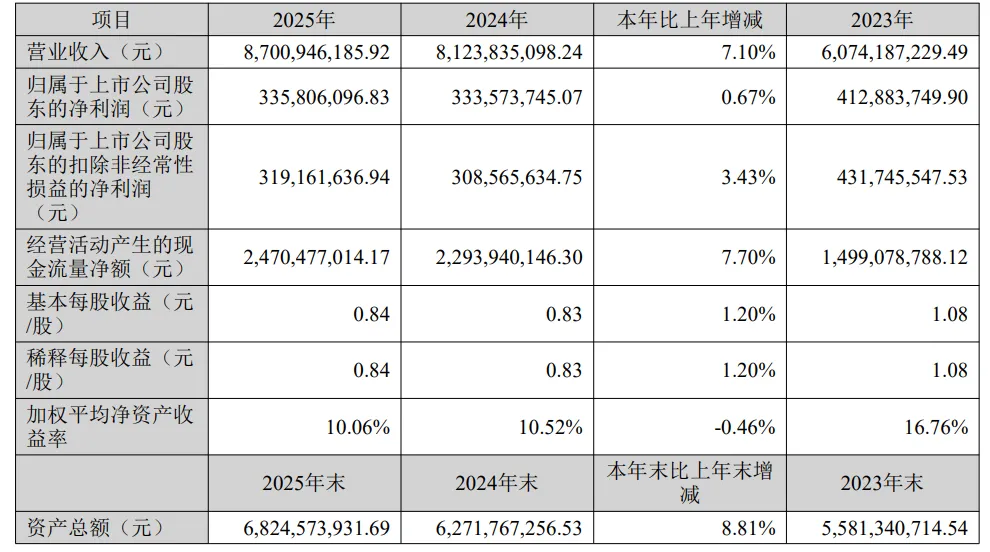

致欧科技面对的是另一种压力。2025年,公司营收约87.01亿元,同比增长7.10%;归母净利润约3.36亿元,同比仅增长0.67%。

收入有增长,利润几乎原地踏步。这背后和品类结构有关:致欧的家具系列收入达到46.87亿元,同比增长11.65%,占主营业务收入比重提升至54.33%。

▲图片来源于:致欧科技2025年财报

家居家具客单价高,但它不是轻生意,仓储、配送、退换货、售后和库存周转都会磨利润。从费用结构看,2025年致欧销售费用率为25.2%,同比增加0.5个百分点;存货周转天数约82天,同比增加约7天。

换句话说,致欧的问题不在前端需求,而在后端消化。收入增长还在,但仓储、履约和库存周转压力,也在同步考验利润释放。

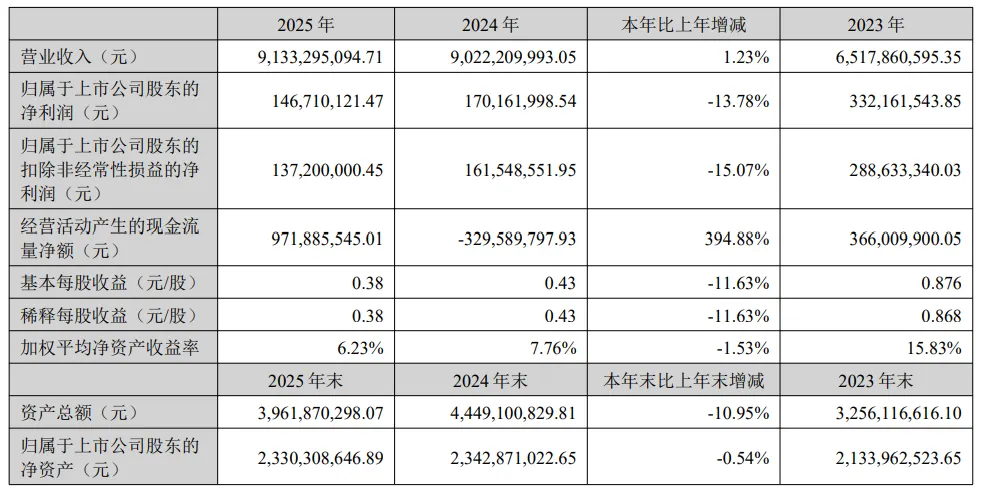

华凯易佰则把泛品类卖家的压力摆到了台面上。2025年,公司营业收入约91.3亿元,同比增长1.2%;归母净利润约1.47亿元,同比下降13.8%;扣非归母净利润约1.37亿元,同比下降15.1%。

▲图片来源于:华凯易佰2025年财报

泛品类模式过去靠多平台、多SKU做规模,但当流量变贵、同质化加剧、低效SKU增加后,铺得越广,广告、库存和管理成本越难压。

当然华凯易佰后续也在做库存结构和费用率优化。有报道提到,公司2026年一季度盈利改善,主要得益于库存结构优化带来的毛利率回升,以及销售费用率的有效控制。这反过来也说明,泛品类企业的利润问题,已经越来越依赖库存、投放和运营效率的修复。

把三家公司放在一起看,利润掉队的原因并不相同:影石是技术品牌出海的投入压力,致欧是家居大件的履约压力,华凯易佰是泛品类运营的效率压力。

但它们指向的是同一个变化:跨境大卖的竞争,已经不只发生在选品、上架、投流和转化这些前端环节。研发、新品节奏、品牌建设、海外仓、退换货、库存周转和组织协同,正在一起决定企业能把多少收入真正留成利润。

再叠加流量、价格、关税、汇率、物流和合规等外部成本,跨境大卖的利润安全垫正在变薄。

然而利润变难,并不代表跨境行业突然没钱赚了。另一批大卖依然实现了营收与利润的同步增长:

安克创新2025年实现营业收入305.14亿元,同比增长23.49%;归母净利润25.45亿元,同比增长20.37%。

赛维时代营收118.17亿元,同比增长15%,归母净利润2.83亿元,同比增长32.17%。

子不语营收46.60亿元,同比增长40.15%,股东应占利润约2.69亿元,同比增长78.55%。

这三家公司所处赛道不同,但有一个共同点:它们没有只追求把营收做大,而是在想办法让增长更“值钱”。

安克先解决的是产品和品牌问题。

过去提到安克,外界更熟悉的是充电器、数据线、移动电源。但2025年的安克,已经不是靠单一充电配件撑起300亿营收。

财报显示,2025年安克充电储能类产品收入154.02亿元,同比增长21.59%,占总营收50.47%;智能创新类业务收入82.71亿元,同比增长30.53%,占比27.11%;智能影音类业务收入68.33亿元,同比增长20.05%,占比22.39%。

▲图片来源于:安克创新2025年财报

也就是说,充电储能仍是基本盘,但智能创新和智能影音已经撑起接近一半收入。安克的增长,不再押注单一爆款,而是由多条产品线共同支撑。

这也是它利润更稳的原因。

单一爆款容易被价格战和生命周期拖住,但产品矩阵可以分散风险,品牌认知又能继续转化到新品上。值得一提的是,安克2025年研发开支增至28.93亿元,持续投入充电储能、智能创新、智能影音等方向。

产品线拉开层次,品牌又能承接新品,安克的利润确定性也就更强。

▲图片来源于:安克创新

赛维时代的关键,在于把效率修出来。

服饰跨境一直是硬仗。款式更新快、库存压力大、退货率高,广告竞争也激烈。很多卖家表面上订单不少,利润却容易被投流、折扣、退货和库存吃掉。

赛维时代能让利润增速高于营收增速,关键不在“多卖了多少”,而在效率改善。公开报道显示,2025年赛维时代经营活动现金流从上一年的负值转正至12.50亿元。对服饰卖家来说,这个信号很重要:现金流变好,往往意味着库存、回款、费用控制和供应链节奏都在改善。

也就是说,赛维的利润是从周转效率里修出来的。

子不语则把增长往品牌和渠道上推了一步。

2025年,子不语毛利率从74.3%提升至74.8%,高端品牌RQ收入同比上涨近1.9倍,达到近1亿元人民币。与此同时,非亚马逊渠道收入同比增长超过七成,占比提升至8.5%;TikTok平台收入增长77.1%,自营独立站收入增长189.7%。

这些数据说明,子不语没有停留在继续铺款的老路上,而是在做品牌、渠道和产品结构升级。对服饰卖家来说,这比单纯增加SKU更重要。低价铺货可以带来订单,但品牌化、高端产品线和渠道多元化,才有机会带来毛利改善和利润弹性。

▲图片来源于:子不语

安克、赛维时代、子不语的路径并不相同,但它们避开了“只做规模”的陷阱:

安克用产品矩阵降低单一品类风险,赛维时代从现金流和运营效率里找利润,子不语则借品牌升级和渠道拓展提高利润弹性。

它们的共同点不是卖得最多,而是更清楚哪些增长值得要、哪些成本必须压住。这也是2025年财报给出的信号:行业仍在增长,但衡量增长的标准正在变。

大卖财报只是一个切面,但也折射出整个行业评价逻辑的变化:营收规模仍然重要,但已经不足以单独说明一家企业的经营质量。

过去几年,跨境圈很容易被“高增长”吸引。谁销售额更高、平台铺得更广、SKU更多,谁就更像赢家。但2025年的财报已经把另一面摊开了:增长还在,利润未必跟得上;规模做大了,现金流也可能更紧。

资本市场已经先一步变得敏感。净利润、毛利率、费用率、库存周转、经营现金流,这些过去藏在财报后半部分的指标,正在被摆到更靠前的位置。广告更贵、平台费用更高,关税和物流变量更多,企业如果只会把收入冲上去,却留不住利润,故事就很难继续讲下去。

这一点也能从近期资本动作中看出来。

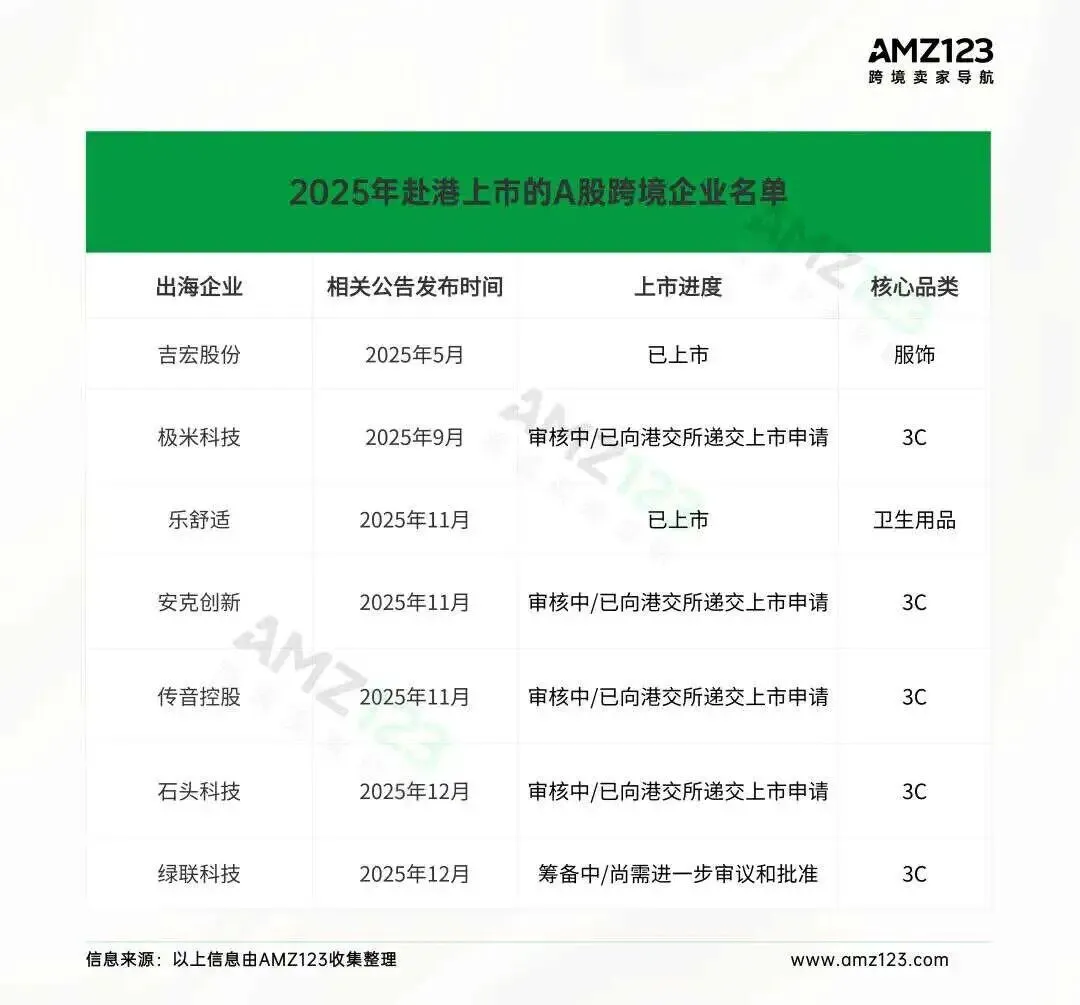

此前AMZ123在文章中提到,2025年以来,安克创新、石头科技、传音控股、绿联科技、极米科技等多家出海企业陆续披露赴港上市相关公告,跨境出海圈的“A+H”热度升温。表面看,企业是在寻找新的融资平台;往深处看,这是出海企业进入重投入阶段后的现实选择。

研发、新品迭代、海外仓、本地化营销、全球渠道拓展,每一项都需要资金支撑。但资本真正要看的,不只是企业能不能拿到钱,而是这些钱最终能不能变成效率、利润和更稳定的现金流。

产业并购也释放了类似信号。

如华凯易佰近期整合深圳米品盛和香港纽瑞格相关跨境电商资产,重点并不只是多几个店铺、多一批SKU,而是补充精品化运营能力、品牌资产和更有利润弹性的垂直品类。若羽臣拟收购美国高端护肤品牌奥伦纳素,也说明跨境企业正在往品牌、用户心智和高毛利空间上走。

▲图片来源于:华凯易佰

流量可以买,店铺可以铺,但利润率和品牌壁垒,越来越难靠简单扩张换来。

竞争的重心也在后移。选品、投流、上架和转化仍然重要,但它们已经不能单独决定胜负。研发、品牌、库存、海外仓、退换货、售后和组织协同,正在一起影响利润能否真正留下来。跨境生意越往后走,越考验企业把整条链路跑顺的能力。

说到底,跨境行业并不是不追增长了,而是开始追更有效的增长。

规模仍然有价值,它意味着供应链议价能力、渠道影响力和品牌声量。但规模不能自动变成利润。未来谁能在不确定环境里压住成本、守住现金流,把增长稳定落到利润表上,谁才更有机会穿越周期。

跨境电商的营收故事还在继续,但利润已经不再自动随增长而来。

过去,行业常把规模当成安全感;现在,规模本身也可能带来库存、费用、履约和现金流压力。技术品牌、重品类、泛品类……每一种模式都在用自己的方式提醒市场:增长不是终点,能不能把增长留成利润,才是新的考题。

接下来,跨境行业真正稀缺的,或许不是卖得更快的公司,而是能在高成本、高波动的环境里,把生意做得更稳、更长久的公司。