2026年,跨境平台"关停潮"名单越来越长了

2841

2841四月刚开始,Click Frenzy 官网就黑屏。就是那个被称为“澳洲版双11”的促销平台,3月30日正式通过清算决议,离上次在社媒发促销海报,只隔了一天。

说句实话,这已经不是什么让人震惊的消息了。2026年才过了一个季度,卖家圈里已经有好几个平台传出关停消息,而且覆盖的市场从东南亚到北美,从手工品到奢侈品折扣,乍一看毫无关联,但背后其实共享着一个越来越清晰的逻辑。

今天把这几个案例整理出来,不是为了看热闹,是觉得这些"死法"里面有值得卖家认真看一眼的东西。

01

澳洲:一年四个,集体溃败

先说Click Frenzy。这家平台2012年上线,创始人是在美国逛了一圈"黑色星期五"和"网络星期一"之后回澳洲复刻的购物节概念。模式说起来挺聪明:自己不卖东西,就做聚合,把各大品牌的促销活动攒在一个地方,消费者浏览完了跳转去品牌官网下单,平台收佣金和广告费。

但这套模式的命门也在这里:收入来源极度集中在每年那几场大促,平时基本没有持续性现金流。根据接管方 Wexted Advisors 披露的数据,过去四年 Click Frenzy 年均收入约 500 万澳元,体量非常有限,一旦某场活动翻车,整个公司的现金流就会出问题。今年年初受地缘局势影响,他们一场旅游主题的促销活动收入大幅不及预期,直接成了压死骆驼的那根稻草。

但更大的背景是:Click Frenzy 并不孤单。2025年4月,Wesfarmers 旗下的 Catch 关停;同年9月,做了十多年的 MyDeal 宣布退出;2026年1月,主打会员限制时闪购的“澳洲版唯品会”Ozsale 也正式下线。短短一年,四家本土平台接连倒下。

这几家平台有一个共同特征:主打折扣和高性价比,但不掌控供应链,不做物流,底层是流量撮合逻辑。这个模式在 Temu 进场之前或许还有空间,Temu 一来,同类商品直接砍到三分之一甚至更低的价格,本土平台的“折扣”就变成了笑话。消费者比价能力越来越强,促销平台本身承载的价值越来越薄。

值得一提的是,澳洲电商的整体大盘并没有萎缩,2025年规模达到826亿澳元,同比增长14%。市场是在增长的,只是流量和份额正在向亚马逊、Temu、SHEIN 集中。

02

泰国最后一个本土大平台,也倒了

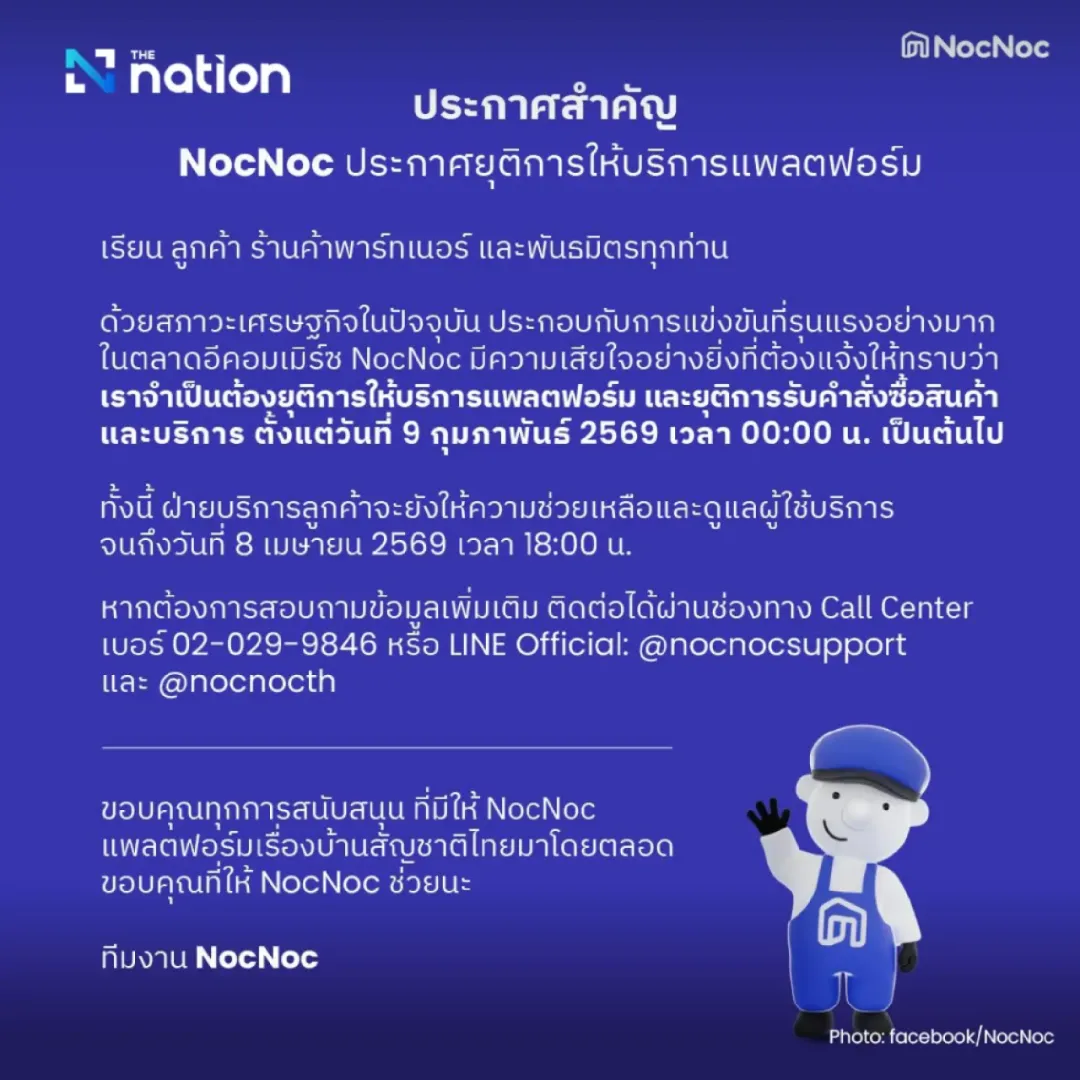

泰国那边的消息更早一些。NocNoc 在今年2月9日零点正式停止接受新订单,计划5月前彻底关闭应用程序。

这家平台成立于2005年,在泰国做家居建材垂类起家,早期跑得不错,2020年前后还拿到了暹罗水泥集团(SCG)的大量投资,股东阵容相当扎实。但财务数据一直是个麻烦:运营方 BetterBe Marketplace 自2017年起就持续亏损,2020年到2024年五年里累计亏损约43.91亿泰铢(折合人民币近10亿元)。仅2024年一年,营收3.22亿泰铢,亏损却高达11.23亿泰铢,相当于赚1块钱亏掉3块多。

有泰国电商行业人士指出,本土上市公司的股东逻辑和 Shopee、TikTok Shop 背后的资本逻辑是两套体系。前者更关注短期财务表现,很难长期承受烧钱换份额的打法;后者可以容忍多年亏损,靠体量和网络效应慢慢建立护城河。两种逻辑在同一个市场里竞争,结果其实从一开始就比较明朗。

NocNoc 关停之后,泰国综合电商市场基本就是 Shopee、TikTok Shop、Lazada 三家外资平台的天下了,本土资本的综合电商旗帜彻底落地。

03

奢侈品折扣的塌陷,"公益模式"的幻灭

Saks Off 5th 这个名字,做美国市场的卖家多少都听说过。它是 Saks Fifth Avenue(萨克斯第五大道)旗下的折扣线,定位奢侈品尾货和折扣商品,线上线下都有布局,官网从2013年就上线了。

但今年1月,母公司 Saks Global 向美国联邦破产法院申请第11章破产保护,触发原因是2025年12月未能支付1亿美元利息,背景是公司此前以26.5亿美元完成了对 Neiman Marcus 的收购,背上了高达34亿美元的债务,年化利率8%到10%,资金链不堪重负。随后,Saks Off 5th 的线上平台直接进入清算程序,62家折扣门店宣布关闭,连 Neiman Marcus Last Call 也一并清盘。

值得注意的是,Saks Global 之前和亚马逊有合作,试图借助亚马逊流量做线上拓展,但据知情人透露,效果并不理想,奢侈品折扣的定价和亚马逊的主流消费心理本身就存在错配,双方合作不到两年就宣告终止。

另一个关停案例:Goimagine。这是一个2020年上线的美国手工制品交易平台,定位和 Etsy 相似,主打手工、原创设计,家居、服装、艺术品都有。它还有一个让人觉得挺动人的设计:承诺将平台100%的利润捐赠给儿童慈善机构。

但今年2月,平台突然发公告,说资金链断裂、用户增长不及预期,3月23日关闭所有交易功能,4月6日禁用卖家控制面板,官网目前已经下线。

现在复盘,那个"100%利润捐公益"的承诺,其实也是模式的一个隐患:平台没有留存利润做后续投入,流量获取成本居高不下,用户规模又始终上不去,没有足够体量就没有足够收入,没有收入又没钱做流量,活在一个闭环死结里。

04

被关税直接打倒的非洲时尚电商

还有一个最新的案例,几乎就是这几天的事情。

非洲高端时尚电商平台 Industrie Africa 宣布将于2026年4月30日正式关闭线上零售业务,转型做咨询服务。这家平台覆盖全球58个市场,汇聚了一批非洲设计师品牌,定位挺有差异化的,在某个时期也确实做出了声量。

但它有一个致命的结构问题:80%的销售额来自美国单一市场。特朗普关税一波加码,美国消费者的购买力直接受影响,高端进口时尚品成了第一个被砍掉的开支项。叠加一件代发模式导致的回款周期长、营销成本持续攀升、合规成本上涨,资金链最终断掉。

在这些案例里,能看出什么?

把这些平台的"死法"排列出来,有几个共同模式:

第一,没有自己掌控的供应链或物流,本质只是流量撮合,一旦消费者能在别处用更低价格买到一样的东西,平台就失去了存在理由。点击狂热、捕捉、MyDeal、NocNoc,都是这类逻辑。

第二,收入来源过于单一,要么高度依赖大促活动周期,要么高度依赖单一市场。前者一旦活动失手,现金流就会断;后者一旦市场出现政策变化或需求波动,整个盘子就会垮。Industrie Africa 是最直接的例子。

第三,激进扩张叠加高负债。 Saks Global 以26.5亿美元吞下 Neiman Marcus,背上34亿美元债务,结果一个利息支付不上,整个体系就进入危机模式。 体量大不代表抗风险能力强,负债结构才是命门。

对做跨境的卖家来说,这些案例当然有警示意义——平台关停的时候,卖家面临的是渠道突然断裂、库存无处消化、款项回收不确定等连锁问题。过度依赖任何单一平台,尤其是资本实力有限的中小平台,风险都比想象的要高。

最后

大盘还在涨,机会还在,只是红利的形态变了:不再是抢渠道、蹭流量,而是拼供应链效率、拼品牌沉淀、拼多渠道组合的抗风险能力。

这个倒闭名单,2026年应该还没写完。