中东冲突引发空运风暴!运力下降30%,现货运价创两年新高

1164

1164

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

中东冲突正让全球空运承压——运力骤降、价格飙升,你的货物还能按时到达吗?

图片来源:网络

持续升级的中东冲突正在扰乱全球航空运力、推高运输成本,也让2026年空运市场的增长前景变得更加不确定。

报告指出,航空货运的“韧性”正再次经受考验。与以往不同的是,此轮冲突并非间接影响供应链,而是直接冲击航空公司及空运货运业务本身。此前无论是疫情还是红海航运中断,空运都曾经作为“补位角色”为海运分担压力,但这一次,空运自身正处在冲击中心。

Xeneta首席空运官 Niall van de Wouw 表示,当前行业更担忧的已不只是短期需求波动,而是冲突可能引发更广泛的全球经济风险。不过,他也指出,托运人、航空公司与货代之间的透明度和协同程度正在提升,各方正通过更紧密的合作来应对不确定性。

从价格端来看,空运运费已出现上涨,反映出冲突对全球市场的传导效应。但他强调,成本并不是托运人唯一关注的重点,如何维持服务稳定、守住市场份额,依然是核心优先事项。

短期内,燃油上涨未必会明显抑制需求,但如果冲突持续,叠加更大的宏观经济压力,需求走弱的风险将逐步显现。

为维持航线运转,部分运力正加速向更安全的枢纽转移,例如Muscat 和 Jeddah。这一调整也从侧面反映出行业在极端环境下维持物流运转的灵活性。与此同时,多数企业仍在尽力履行既有合同、保障服务承诺,同时观望局势进一步发展。

空运产业链各方普遍期待冲突尽快缓解。毕竟,中东一系列核心航空枢纽——如 Dubai 和 Doha ——在全球贸易网络中承担着关键中转角色。这些枢纽曾是多家国际航司扩张的重要支点,但在当前局势下,其区位优势反而成为受冲击的焦点。

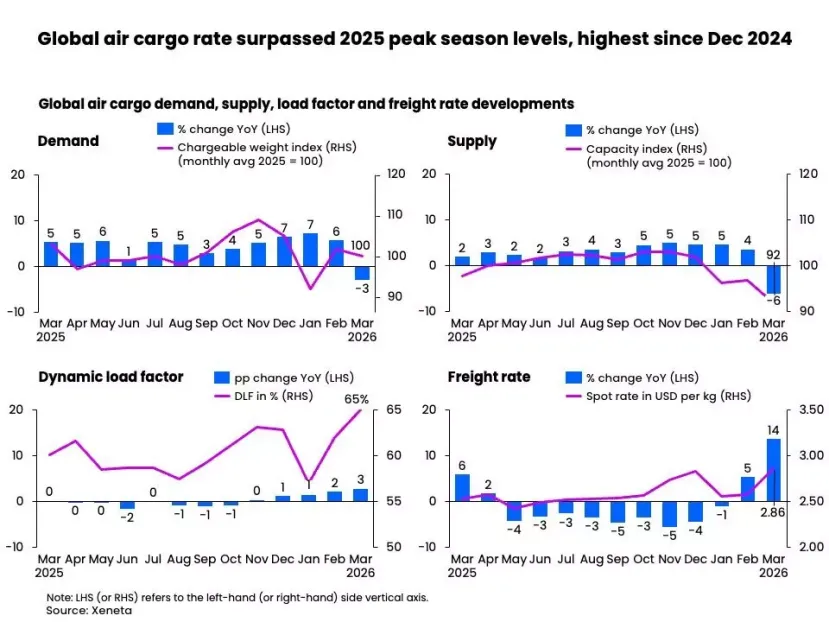

市场层面的变化也已开始显现。冲突发生五周后,该地区空运运力仍较事发前低约30%。供给收缩直接推高价格——3月全球空运现货运价升至每公斤2.86美元,不仅创下自2024年12月以来新高,也明显高于2025年传统旺季水平。

图片来源:网络

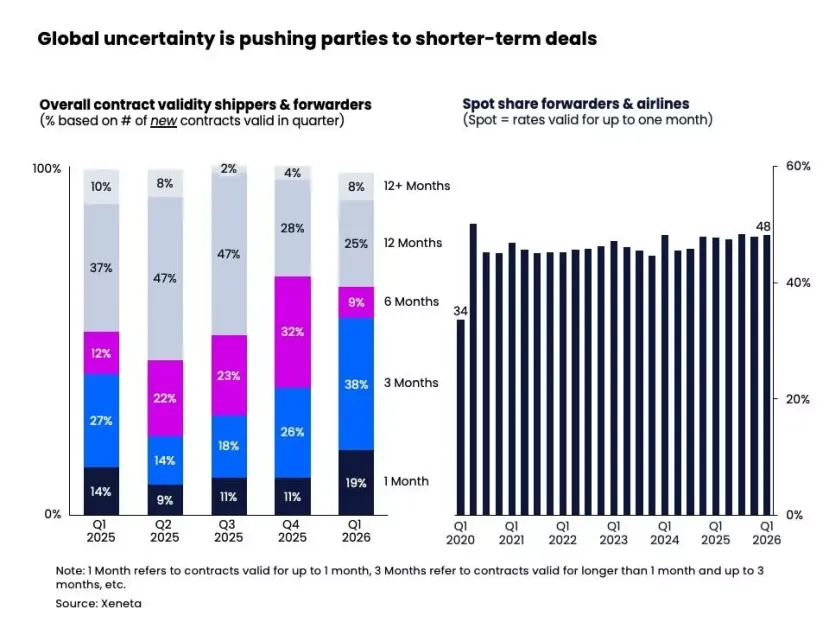

更棘手的是,这轮中断恰好发生在年度空运合同招标季,进一步放大了市场压力。面对高度不确定的环境,托运人的签约策略也在明显转变——相比以往一年期长约,越来越多企业转向仅签三个月的短期合约,以保留灵活调整空间。

Xeneta也建议,在当前波动加剧的背景下,企业可考虑适当推迟招标节奏,待市场环境趋于稳定后再做决策,以降低锁定高成本或错配运力的风险。

图片来源:网络

现货市场明显升温。3月,全球约52%的货量通过现货价格成交,这一比例已接近疫情初期水平。结构性的变化背后,是市场波动加剧,以及企业对长期定价机制信心的明显下降。

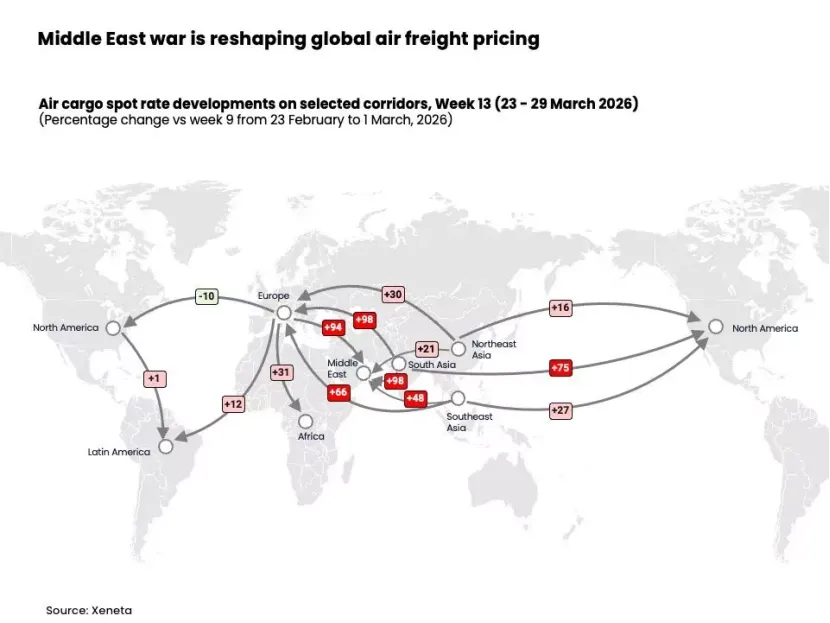

从区域来看,涨幅在南亚、东南亚至中东航线尤为突出。截至3月29日当周,相关航线现货运价较四周前上涨了50%至100%。这一轮价格上行,并非单一因素驱动,而是多重压力叠加的结果——运力收缩、航油成本上升,以及战争风险附加费同步推高了整体运输成本。

图片来源:网络

这一中断现已影响中东以外的全球贸易航线。该地区在亚洲-欧洲和南亚-美洲航线的运力中占有重要份额,运力的减少正在重塑这些走廊的流量。虽然东南亚和南亚飞往欧洲的航线也出现了类似的涨价,但由于直飞航班增加,东北亚至欧洲航线相对保持稳定。

其他地区同样受冲击明显:

欧洲至非洲航线运费上涨约31%;

南亚至北美航线上涨约75%;

东北亚及东南亚至北美航线涨幅中高位;

欧洲至北美航线现货价格下降约10%,原因是更多客运航班被用于货运。

尽管现货价格普遍走高,部分航线的长期运价仅小幅上调,这反映出美国关税及贸易政策变化仍在抑制需求。不同走廊呈现分化趋势:部分路线仍相对稳定,或仅有温和增长。

Niall van de Wouw 指出,如果海运进一步受阻,当前中断可能会短期提升空运需求,但这种提振难以持久。他强调,燃料成本上涨、能源风险及通胀,使冲突对空运的影响远超关税因素。

供应端限制是当前挑战的核心,未来缓解的可能性存在,但冲突持续时间将决定其是否演变为更广泛的需求问题。根据 Xeneta 数据,3月份全球航空货运需求同比下降3%,运力较去年同期下降6%,动态负荷因子升至65%。

报告总结指出,空运市场的未来走向将取决于冲突持续多久及其更广泛的经济影响。