01

库存周期

是影响行业销售形势的重要变量

首先,我们先来讲一下库存周期的问题。

从供应链的角度来看,库存是非常重要的因素之一。

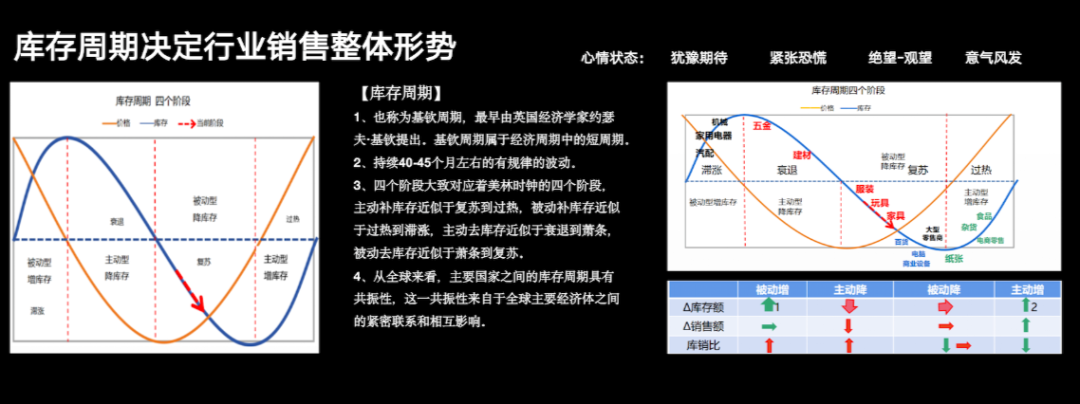

库存周期是一个客观存在、不以意志为转移的周期。通过去库存的过程,需要经历一个大致40-45个月的周期。

库存周期可以分为几个阶段,包括主动增加库存、被动增加库存、主动减库存、被动减库存。

不知道大家在经营过程中有没有类似的感受,虽然不同国家的库存周期不同,但它们之间是紧密相关的。

例如,中国和美国的库存周期不同,但存在密切关联;今年外贸出口与前几年相比存在巨大差异,也与库存周期所带来的影响有关。

经过研究,我们发现:各个品类在库存周期当中所处的位置并不相同,它们会在不同阶段进入这个周期,并处于不同节奏。

例如,当食品杂货仍处于主动增加库存阶段,而纸张和电商行业则处于去库存过渡到增加库存的转折点;当服装、鞋服和玩具行业处于被动减少库存的最后阶段,而五金和建材行业则正处于主动减少库存的阶段,同时汽配和电器行业则处于被动增库存的阶段。

因此,不同企业对市场的感受也是不一样的。当然,一些优先企业在周期中可能会超越周期的节奏,但对于大多数企业来说,它们都会沉浮于库存周期各阶段趋势。

我向投资界的朋友们交流后发现,企业估值水平受周期不同阶段影响,他们可以找到什么时候适合投资企业。而作为电商卖家或品牌企业,也可以利用库存周期来决定什么阶段最适合接受投资。

通常情况下,估值在行业顶峰时较高,被投企业估值都较高;而在下滑过程中,投资企业就通常不愿意进行投资,但这也是企业最需要资金的时候。所以不同阶段估值水平会有很大差异。

我们根据库存、销售和库存销售比这三个数据的变化趋势,可以总结出各个阶段的情绪变化,分别是:意气风发、犹豫期待、紧张恐惧、绝望-观望。

总结下来就是“形势比人强”。

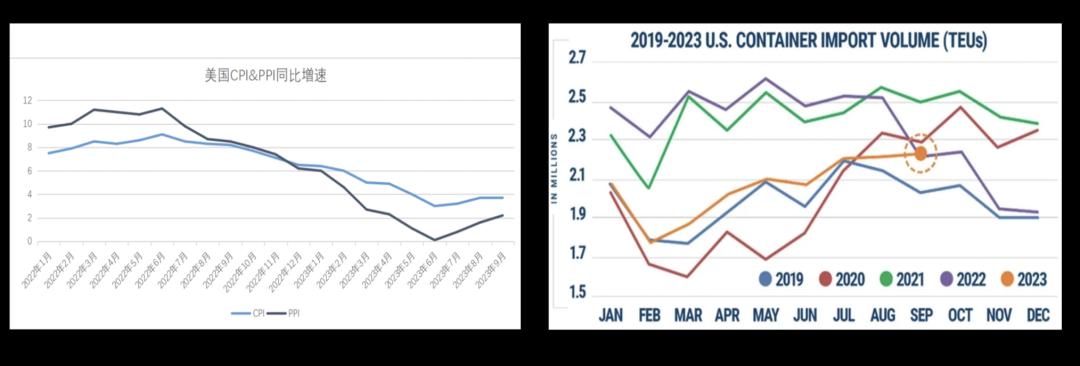

需求和价格变化往往领先于库存周期调整。

这张图中的蓝色曲线代表CPI和PPI在今年7月终结12连降之后出现反弹,这个意味着库存未来三个月可能见底,之后就要反弹。

而且美国进口货柜数量也在今年9月重新超过去年九月水平,从坑底爬出来了。也意味着上面这个库存周期即将结束,现在看基本如此。

在下降后有所回升,虽然10月份CPI下跌,但批发商和零售商的心理阴影依然存在,未来前景不明确,他们现在策略都在降低库存水平,加快周转。

02

优质供应链

是成功商业模式的内在基础

我们要看到这里存在一个差距。

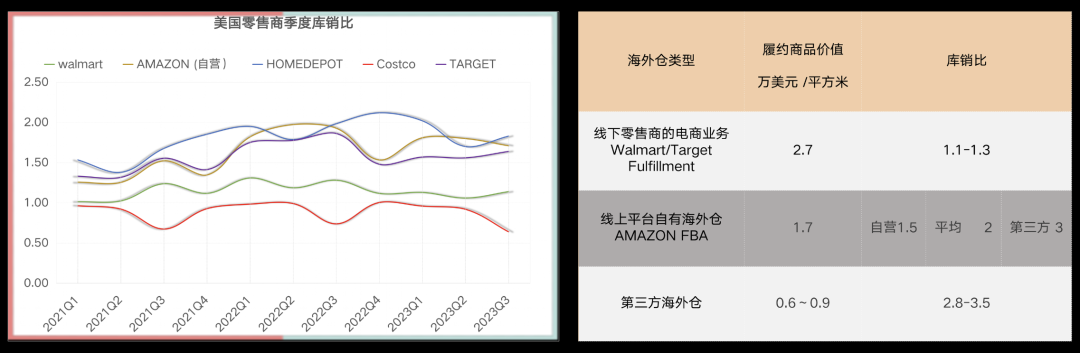

这张图里,左边代表美国零售企业的库存销售比,即每个月的库存商品可以卖多少个月。

在各大商超集团里,最低的是Costco,只有0.8个月,沃尔玛稍微差一点,为1.2个月,而亚马逊在2022年达到了2个月,最近则降到了1.8个月左右。

从上图右边可以看出,沃尔玛向卖家提供的平台,其仓储和电商履约能力使得每平方米的仓库面积一年能够卖出27,000美元,而亚马逊的这一数字则为17,000美元;而独立的第三方海外仓的销售额则是6,000-9,000美元。

从这个角度来看,我们可以看出库存周转有多重要。

为什么电商企业速度会慢呢?

我们总结了几个原因。

首先,电商卖家需要对物流意外延误预留时间。电商对船公司没有话语权,经常会遇到货物被船公司拖了两水,柜子上不了船,卸货要花一周,入仓也要花一周。因此,为了避免这些延误,我们需要多准备四周的货物。

其次,我们合作的工厂无法降低起订量。

第三,平台渠道单一,存在太多不确定性。

第四,供应链管理和技术能力还有待加强。

可以说,优秀的商业模式与供应链质量密切相关。

我们可以看到,亚马逊之所以如此成功,是因为在其背后有以FBA为代表的电商平台履约供应链;而SHEIN则依靠全球直发专线网络。

此外,还有全渠道的品牌商,他们需要的是端到端一体化的供应链,还有一些卖家选择做多渠道的生意。

在这种情况下,就需要多平台的履约供应链,只依靠单一平台的自有仓已经不能满足需求,采用怎样的供应链与他们商业模式的竞争力息息相关。

03

价格内卷

无法带来可持续发展

这里有一些误区需要指出。

其一,是成本和规模的问题。

如果注重以价格为导向,只通过价格成本来驱动规模发展,导致结果就是价格的恶性竞争。

价格成本是有天花板的,但平台模式可以将规模转化为物流网络优势,通过网络配置来降低成本,突破原有的限制,从而获得更大的规模优势。

或许这样说会有些抽象,我举个例子来说明。

比如说谷仓美国仓群,最开始只有美东、美西、美南三个仓群,绝大多数订单配送范围都在这三个区域内,配送时间较长,需要2-4天的时间。

后来我们在美国中部的芝加哥、南部的达拉斯、东南部的萨凡纳建立了新的仓群,在有了更多的仓库之后,大多数订单在一两天内就能送达。

虽然中部区域看起来很大,但实际上订单密度非常低,多部订单都分布在沿海地区,包括西部、东部和南部沿海地区。

所以我们可以发现,网络越密集,对卖家的效果越好,速度也越快,配送成本也越低。

从专线角度来看,过去更多是在成本的推动下,大家愿意选择飞往美西和芝加哥等地。然而,现在平台正在推动整个专线物流的发展。

美国市场可以分为五六个节点,包括美西、美南、美东南、美中部和美东部。

在建立了这些节点之后,我们可以看到专线速度大大提高。专线速度的提升背后需要更多飞机、航线资源和场站资源的支持,而在这背后则是大资本与网络技术的推动,整个行业正在潜移默化中发生变化。

我们现在拥有两架波音777货机,专门飞往深圳机场和戴高乐机场,两端机场都有自己的场站。

以前,如果发货需要通过专线,大约需要8天的时间,最近我们进行了实验,现在95%的订单只需要4-5天就能送达,已经运行了两个多月。

“双11”期间,我们进行了一次专项测试,最快的速度是15%的订单在1.9天内送达。

可以想象,从深圳的卖家手中取走包裹之后,经过1.9天的时间,法国的消费者就能签收这个物品。

因此,电商的发展正在推动整个跨境电商物流的网络化基础设施建设,并惠及更多的跨境电商卖家。大家注意到行业现在正在发生的变化,也可及时调整自己经营模式,更好利用它。

04

价格最优≠成本最优

第二个误区,物流分段价格最低,是否意味着成本最低?

我们可以用一个例子来说明。

假设每个环节的准确率为M,环节数为N,则总体准确率为M的N次方。

如果每个环节的准确率为95%,那么如果是三个环节,总体准确率就只有85%;如果是五个环节,总体准确率就只有77%。

准确率的下降,意味着分段价格最优,不一定等于成本最优。

因为分段次数越多,损耗就越多,附加的风险也越多。如果真的要实现分段采购,就必须进行分段考核。

然而,我们的大多数物流部门这方面应对会比较吃力,最优解是必须在减少分段次数和物流搬运之间找到一个平衡点。

分段还会带来招标合同价格、时间损耗、丢失商品损耗、效率成本、沟通成本等等。然而,往往这些成本对老板来说是看不到的。当遇到问题时,才会意识到沟通也是需要花费成本的,丢失商品也会带来成本。

从外部看,现在全球贸易和零售产生了一些新的变化趋势。

首先是区域供应链,中国和海外地区的供应链合作变得更加重要,许多供应商要求在不同地方采购。

如果中国外贸继续下滑,很可能会出现中国卖家找不到合适工厂的情况,他们不得不到海外采购。

与此同时,由于高通胀的情况,美国主要的零售商在经历慢库存周转风险后,开始重视周转。他们的做法是将备货压力转移给供应商,要求供应商能够在美国仓库备货并实现短链交付。因此,供应商也需要在海外建立库存仓储网络。

出海品牌往往需要在多个平台上运营,线上和线下一盘货,他们需要统一的库存管理和海外物流网络。

未来一段时间内,全球供应链、销售市场和零售市场的趋势将促使供应链整合和一盘货库存的现象更加普遍,大多数品牌企业正在探索这一领域。

我相信在未来三四年内,我们将会看到明显的变化。

目前,许多出口品牌企业都是通过不同的渠道商和代理商来备货,而在渠道商的库存中,货物周转速度非常慢,许多大品牌也开始意识到SHEIN柔性供应链的优点,并重新改造他们的供应链。

因此,未来这方面的机会是存在的。将来的目标是实现库存共享,打通不同渠道,解决信息不对称问题,减轻库存压力,最终实现供应链的一体化,使得To B、To C和线上线下能够完全融合,并在产品层面上实现共享;同时,还需要整合和共享末端配送的物流环节。

这是一条漫长的路,我们需要与许多客户一起成长,并根据大家的需求进行相应的变化。

05

自建物流可能拖累商流

第三个误区是,认为规模起来后就可以独立做物流,结果可能会让物流成为了成本中心。

首先,这会浪费团队精力、资金和时间;

其次,成本管控刚性上涨,缺乏灵活性;

第三,运营缺乏弹性,难以适应市场周期波动;

第四,难以持续投入,跟上物流行业的发展步伐。

目前,物流行业已经经历了三个阶段的发展:2020年到2021年物流行业发展泡沫期,2022年则是在挤泡沫,第三个阶段就是现在全平台托管和加速网络化建设,未来供应链服务将进一步拓展物流行业的空间。

谷仓海外仓现已完成一系列改变,可为客户提供“端到端”的一体化供应链服务,从工厂直接发货到海外客户的手中,包括B端客户和C端客户在内的多场景客户派送、提供退换货服务等。

例如,在3C智能家居设备这些品类上,经常会涉及到一些需要带电产品的合规管理,有的还需要有序列码,而我们可以帮助建立商品和客户之间的联系以及订单的联系,否则将无法知道客户拿的是哪件商品。

同时,因为某些货物价格高昂,我们还提供一些保值服务,对仓库进行安全管理和封闭管理。这需要我们提供许多定制化的解决方案,而不是传统的电商标准化履约产品。

对于一些大规模企业来说,他们也需要定制仓储服务,我们同样可以满足这方面的需求。例如从某客户提出需求到80天后,我们就可以实现仓库的达产目标。

曾经有一位客户与我们交流,听闻我们在90天内完成了海外客户定制的智能仓库建设,客户对此非常满意,并认为未来的海外部署速度可以加快。