2026最新解读:37 号文登记与 ODI 备案核心差异|结合四大出海实战场景深度解析

190

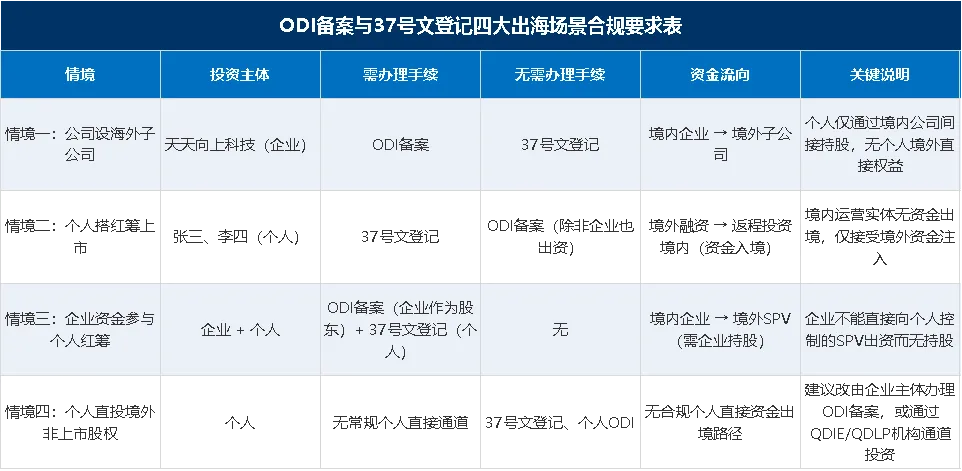

190在企业出海浪潮中,37 号文登记与 ODI 备案是至关重要的两大环节,它们各自适用于不同场景,对企业和个人的境外投资活动起着关键规范作用。为深入理解二者的差异,我们通过四个出海故事来一探究竟。

张三为中国籍自然人,在北京全资控股天天向上科技(内资有限责任公司,主营图像识别软件开发),持股 80%,合伙人李四持股 20%。随着企业发展,天天向上科技计划拓展海外市场、布局境外上市。

在不同跨境投资需求下,企业需区分办理 ODI 备案还是 37 号文登记,下文我们分场景逐一说明。

✅ 情境一:境内企业赴境外新设子公司(典型ODI备案)

张三以 “天天向上科技” 名义于新加坡设立全资子公司 “天天向上新加坡”,负责东南亚市场销售。

此为典型的企业境外直接投资,投资主体为境内企业法人,需办理 ODI 备案。

向北京市发展和改革委员会报送项目备案(非敏感行业、非敏感国家且投资额 3 亿美元以下适用),获取《境外投资项目备案通知书》。

向北京市商务局申请《企业境外投资证书》,说明投资目的、金额、股权结构等。

凭借上述两份文件到银行办理外汇登记,将资本金购汇汇出至境外子公司账户。

适用主体:企业法人。

监管逻辑:发改委和商务部关注产业方向,如是否属限制类行业或敏感国家;外汇管理局关注资金出境真实性与合规性。2026 年,敏感行业清单大幅扩容,关键技术领域境外投资实行核准管理。同时全面推行穿透式监管,包括资金来源、股权架构、企业合规评级等方面。

最终效果:企业合法向境外子公司投资,境外子公司利润可正常分红汇回,每年需做 ODI 存量权益登记。在此过程中,张三个人未直接持有境外公司股权,无需办理 37 号文登记。

张三和李四在境外设立开曼公司(未实际注资),2026 年要求须在境外 SPV 获第一笔境外融资及返程投资设立 WFOE 之前完成登记,部分地区已禁止 “先设立 SPV、后补登记”。

至天天向上科技注册地(北京)银行,提交身份证、境内权益证明、境外 SPV 注册证明等资料。

银行审核通过后,在外管局系统为张三和李四办理 37 号文登记,每人获业务登记凭证,登记内容涵盖个人及企业信息、境外 SPV 情况等。

开曼公司可合法接收境外融资,张三减持股票所得资金可合规调回境内结汇,开曼公司返程设立 WFOE 时需出示 37 号文登记凭证。

✅ 情境二:创始人搭红筹架构拟境外上市(典型37号文登记)

适用主体:境内居民个人(自然人)及境内机构(机构版 37 号文登记在红筹架构中较少用)。

监管逻辑:外汇管理局关注 “防止资本非法外逃” 与 “确保返程投资路径清晰”,个人以境内资产或权益出资设立境外 SPV 须有真实商业目的,2026 年登记从 “形式审核” 转向 “实质穿透”,聚焦商业实质、资金流向及股权代持穿透核查。

适用范围:仅限于特殊目的公司架构。若个人直接设境外实体且不涉及返程投资,37 号文不适用。

最终效果:张三合法持有开曼公司股权,上市套现资金可合规回流,规避外汇违规风险。此情境中,天天向上科技未向境外投钱,而是境外资金流入境内,无需办理 ODI 备案。

⚠️场景三:境内企业向自然人控股境外 SPV 注资(ODI+37 号文并行 或 分红后购汇)

张三在红筹架构基础上,计划将天天向上科技账面 300 万元人民币利润,注入个人控制的开曼 SPV,用于支付上市前期费用。该场景同时涉及个人境外持股与境内企业对外出资,是实务中最易混淆的复杂场景。

核心合规判定

境内企业不可直接向自然人控制的境外 SPV 出资。按照规则,ODI 对应的投资标的必须是境外非金融企业,且境内企业需享有经营管理权,而个人 SPV 不满足该条件,直接出资属于违规行为。

方案一:调整架构,双备案并行(传统 ODI 路径)

调整开曼 SPV 股权结构,让天天向上科技成为开曼公司正式股东。此时架构内两类主体合规义务相互独立、互不替代:

自然人股东(张三、李四):办理37 号文登记,合规持有境外股权;

境内企业股东(天天向上科技):按流程办理ODI 备案,完成 300 万元资金出境。

方案二:跨境资金安排(内保外贷模式)

境内企业不以股东身份出资,而是通过内保外贷、跨境过桥贷款等方式,为境外 SPV 对接境外银行资金。该模式不涉及 ODI 与 37 号文,仅需完成外管局内保外贷专项登记。

多数红筹上市架构中,境内运营实体不会直接向境外 SPV 注资,标准流程为:

天天向上科技将利润以分红形式发放给张三,个人依法缴纳 20% 分红个税;

张三凭借已办结的 37 号文登记,通过个人境外投资专用账户,将税后分红汇至开曼 SPV。

该方式全程不涉及企业 ODI 备案,合规性最高。

企业资金流入个人控制的境外 SPV 时,要么调整架构实现企业持股并补办 ODI,要么通过分红转为个人资金后走 37 号文通道,严禁企业资金直接划转至个人境外壳公司。

❌ 情境四:个人直投境外非上市公司股权(无常规个人通道)

张三不想上市,欲以个人名义投资美国硅谷一家 AI 创业公司,不涉及返程投资与设立 SPV。

此情境 37 号文不适用,个人购汇额度也不能用于此类投资。

目前中国外汇管理框架下,个人境外股权投资无常规直接通道,少数情况可申请 “个人境外直接投资” 审批,但获批门槛极高。

2026 年合规替代方案包括通过 QDIE、QDLP 或已完成 37 号文登记的 SPV 投资等,最常规做法是设立境内投资公司办理 ODI 备案以企业名义投资。

主体不同:ODI 备案针对境内企业法人,37 号文登记主要针对境内居民个人及部分境内机构。

法律依据不同:ODI 备案依据发改委、商务部相关号令,聚焦产业政策与对外投资秩序;37 号文登记依据汇发〔2014〕37 号文,聚焦个人外汇管理与返程投资透明度。

场景不同:ODI 备案用于企业境外投资经营,37 号文登记服务于个人境外融资上市及返程投资。

办理机构不同:ODI 备案由发改委、商务、银行联合,银行做外汇登记;37 号文登记由银行代理外管局审核登记。

不可相互替代:企业和个人不能用对方的方式替代自身应办手续。

红筹上市中的配合:个人创始人办 37 号文,公司层面相关出资或战略投资者进入涉及 ODI 备案。常见误区是认为办了 37 号文公司就能随意汇钱给个人控制的境外公司,实则公司汇钱需办 ODI。

时间顺序不同:37 号文登记有特定时间要求,ODI 备案须在资金实际汇出前完成。

违规后果不同:未办 ODI 备案擅自汇出资金面临罚款、银行停业务等;未办 37 号文登记个人无法调回境外股权变现资金,返程设立 WFOE 受阻,补登记困难且可能面临巨额罚款与 “逃汇” 处理。

在当前穿透式监管全面落地的背景下,企业与个人出海、跨境投融资、境外上市等行为,务必提前匹配对应合规手续,依托最新监管规则搭建架构、安排资金,守住跨境外汇与境外投资合规底线。