电商巨头出海大乱斗, 老路重走的拼多多

2796

2796出海!淘金!

各大电商巨头近来动作频频。

跨境电商平台 Temu 上线,宣告着“低价之王”拼多多正式入局跨境电商领域。

拼多多再次祭起,曾经在国内大杀四方的极致性价比大旗。

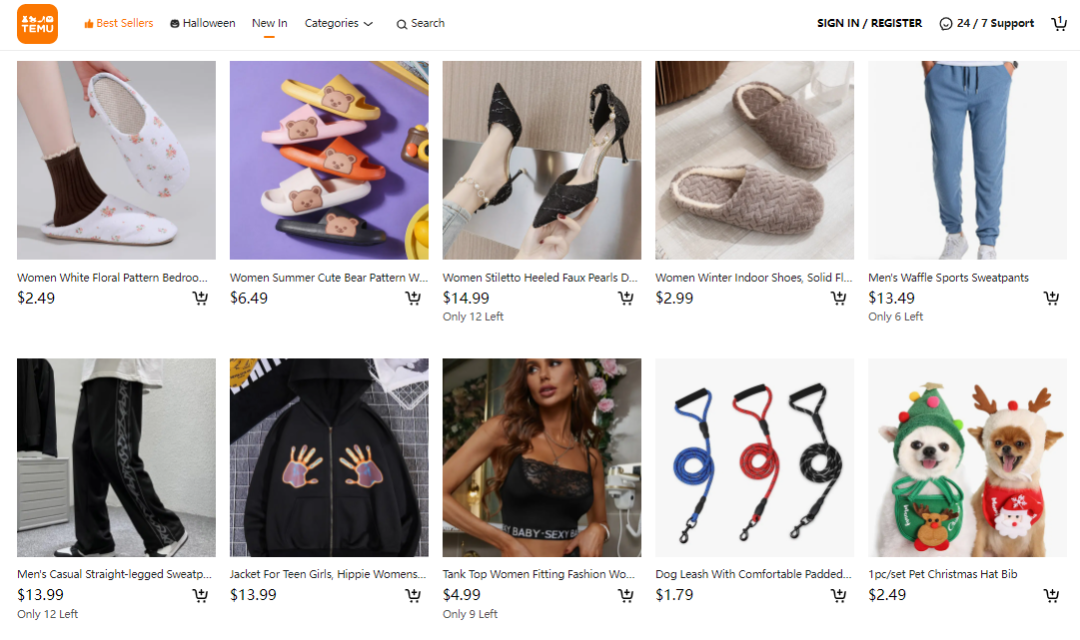

仅仅是一瞥 Temu 网站,触目惊心的低价就能看出拼多多的基因。

即便是充斥着海量的中国慈善家的亚马逊,亦或是卷死一票海外低价快时尚的 SHEIN,也必须甘拜下风。

这是啥高尚情怀啊,为外国人民谋福利还前仆后继的。

看看这价格!

这是倒闭了江南皮革厂的库存货么?

“原价都是三百多、二百多、一百多的包包, 通通二十块,通通二十块!“

除了令人发指的低价,目前 Temu 还未上线国内标志性的“拼一刀” 拼团模式,从简短的平台介绍上还未发现“拼团砍价”打法的踪迹。

这很不“拼多多”!有点小失望。

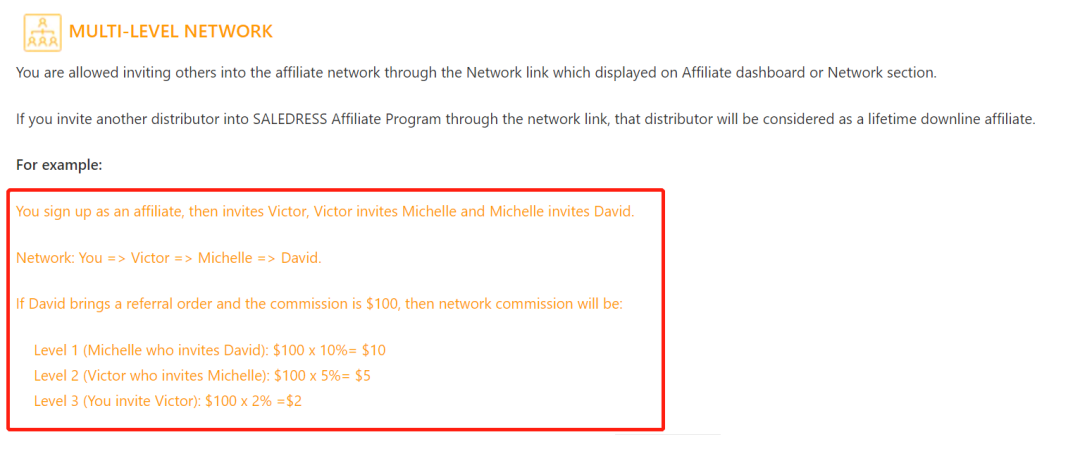

来看一家有着形似拼多多裂变内核的中国卖家的独立站。

来看看别人是怎么玩裂变。细节都在联盟介绍页面里。

https://saledress.com/pages/affiliate-program

大致的意思就是加入我们发展下线,大家一起搞钱。

“ 只要你加入我们,你邀请了小军(Victor),小军邀请了小红(Michelle),小红邀请了小明(David),只要小明出了单大家都有钱赚。”

特别朴华无实的中式英语。

直截了当说明。

快速粗暴搞钱的好门道。

不整虚的。

实实在在的利益。

3 个层级,不算传销。

裂变传播,就是这么简单粗暴。

偏题了, 说回拼多多。

卷成一片血海的跨境电商,拼多多能掀起多大风浪呢?

拼多多出海的打法基本延续了曾经在国内崛起的路径,也是大部分不少电商大卖或是平台出海的打法。

低价白牌,极致性价比开路。

极致性价比也是大部分中国卖家擅长的玩法。

低价只是表象,我们更应关注的是深层次的商业系统和成长土壤,以及其背后的商业逻辑。

拼多多的独特之处在于,用需求侧来拉动供给侧变革,极致性价比需要有足够规模的需求,才能让供给方能维持低价的同时,又能有一定的利润。

所以,去除渠道中间环节只是策略之一,更为核心的是如何用足够和稳定的规模让上游有利润的同时,维持高性价比。

拼多多老板黄峥的策略是:把海量流量集中到有限商品里,有了规模之后再反向定制,从而极大降低成本。

举个简单的例子,纸巾这一类标品对于消费者来说,价格是其购买行为最重要的决定变量。通过在平台内把海量流量导给头部扶持工厂卖家,有了确定性的足够规模的销售,工厂卖家就能在极低价格下实现盈利。

在零售行业,能够支撑极致性价比,可持续运转的体系是一种极其核心的竞争力,这也是拼多多对标海外 COSTCO 商业模式的底层逻辑。类似于拼多多,COSTCO 同样利用海量的会员带来的规模,在每个类目中选择非常有限的供应方和 SKU,用规模效应把性价比发挥到极限。

从内部消息和 TEMU 业务相关的招聘广告来看,拼多多同样也试图把这套集采模式用到跨境业务上。高薪招聘买手,招募有一定规模的供应方,在流量上做扶持来保证大量销售的确定性,形成对平抑供应链不确定性和规模效应。

熟悉的配方,相同的味道。

但是,这一套打法在跨境电商领域还适用么?

“ 一个人的命运啊,当然要靠自我奋斗,也要考虑到历史的行程。”

这句话在跨境电商行业也同样适用。

黄老板毋庸置疑是个极度聪明的人,也有极其狼性的团队。

但是,跨境电商的趋势在哪里?有钱有团队的拼多多能不用这套打法进场搅局?

势!

复盘拼多多,拼多多在国内的崛起具有不可复制性。

准确的来说,国内拼多多是天时、地利、人和契合下的跑出来的巨无霸。

一方面智能手机在 3,4 线市场普及,和这些市场人群购物行为线上化带来增量市场;另一方面,眼睛盯着相对富裕的消费者,引导中国人消费升级的马爸爸开始品牌升级,扶持品牌卖家的结果是,海量低价白牌产品卖家的出逃。

下沉市场有着对低价产品的需求,有了巨量增长的需求方和外溢又无处可去的白牌供给方,砍一刀模式非常巧妙利用已经普及的微信 IM 工具沉淀下的社会关系,来实现高效获客裂变。

拼多多的崛起背后的土壤是结构性变革大势。

通过低价爆款 SKU 实现规模化,从而带动平台高效运转的供给侧重构。但,如果没有足够的买家也难以启动。

又是一个先有鸡还是先有蛋的问题。在这种生态结构变革的大背景下,一切迎刃而解。

而海外项目 TEMU 在冷启动阶段没有足够的用户下,如何有稳定和海量的需求开启供给侧的深度合作来支撑这种低价策略呢?

一种可能,就是利用国内稳定合作的供给方已有的规模优势,白牌产品国内外需求都差不多;或者,就只能是拼多多吐血补贴,毕竟,亏本的生意供给方也不会做。

要亏多久,要做多大的战略投入才能达到能立足生存的临界点。

还是要看跨境电商天时地利的土壤下是否有这样的势。

血海一片的跨境市场!

我们来看看拼多多的对手,无论是定位于低价和 SKU 多样性的亚马逊,还是又快又便宜的 SHEIN,都是依赖旧有的环境势能成长起来的巨无霸。

至少,都是在旧有环境下有个类目能实现切入和立足,再基于这一个根据地来做外围的延展。

以 TEMU 或是一众中国卖家想对标的 SHEIN 为例,早期依靠中国服装批发市场解决供应的 SHEIN,也是趁着社媒和网红流量红利带来的高质量低成本流量,做到低成本获客;在形成规模的前提下,用信息化系统和业务数据化来重构后端供应链。

不仅仅是 SHEIN, 女装出海也有一波爆款站群卖家,在 FB 流量红利期赚的盆满钵满。用数据检测工具追热品,FB 投放测试后国内 1688 采购或是速卖通代发。即便没有深耕供应链和业务数据化来形成沉淀,但是也利用流量红利,精准 FB 广告流量红利,赚到一波快钱。

究其原因,社媒和网红流量红利的大环境下,服装类目是个非常好的切入口。

服装这一类目,对于社媒上端流量场(非购物场景)特别适合,图和视频对应更为丰富的视觉信息传递,让海外一群败家娘么毫无抵抗力地剁手。

同时,国内服装供应链同样能够支撑 SHEIN 又快(足够潮流)又足够便宜(低成本)的商业模式。

柔性供应链的核心在于协同,即便是头部快时尚 ZARA,也仅仅是把基本款生产外包给东亚和东南亚产业带,新款和爆款的生产还是依托西班牙本地供应链,毕竟异地跨国协同难度不小。

响应需要做到足够快而又准确,才能在维持低价的同时,追上潮流(爆的时候接的住)而又避免死货积压风险 (潮流过了不需要清库存)。

ZARA 在西班牙本地生产的成本高,但是在柔性和响应面前,只能做一定程度的妥协。而,SHEIN 依托在中国的本地服装供应链优势,又有着 ZARA 等海外快时尚品牌没有的本地供应低成本优势。

所以,SHEIN 的崛起也同样依托外部土壤下的大势。

而现在的 SHEIN 更像是一家科技公司, 不断迭代的系统:选品,设计,营销,内部 ERP 和供应链协同上的数据化和信息化,SHEIN 早已突破成长爆发的临界点,飞轮效应显现。

市面上已有海量分析 SHEIN 的文章, 这里就不再赘述。

TEMU 想复刻 SHEIN,但是能否有足够的量来支撑,再说,复制 SHEIN 已经非常丝滑的整个系统,投入和磨合是个长期过程,而且是个非常烧钱的长期过程。

即便是拼多多最拿手的集采模式:“聚集起分散的同类消费者,再集中流量给与对应的单品和生产商来形成规模效应“,也并非没有对手。亚马逊对集采模式也同样是熟门熟路啊。

亚马逊的自营也同样的这种集采模式,流量向自营的倾斜带来足够的规模,向供应端施压,让供应端保持微利的同时又有足够的规模让其盈利。

认识的卖家说起亚马逊自营,咬咬牙就吐出三个字:

“搅屎棍!”

低价要有规模效应的上端供应链支撑,亚马逊的规模不大么?玩集采,玩性价比这位可是硬茬。

即便不考虑亚马逊自营,亚马逊飞轮效应同样带来生态内一塌糊涂的内卷,更多的买家吸引更多样的卖家和更高性价比的卖家,也带来更为激烈的竞争。

中国卖家擅长的螺旋早就旋出高度,旋出境界。

在亚马逊上螺旋亏钱至少还有个盼头,把同行旋下去自己还有个美好的未来(一定的可能)。

你一个新平台谁陪你螺旋!

TEMU 亏钱补贴和亚马逊/SHEIN 比拼性价比,能拼多久?拭目以待。

说到底。

极致性价比模式是可行的商业模式。

只是,能够立足和成长的大环境和外部的势,已经没有了。

崛起的大卖或是平台大都抓住了早期 SEO,SEM 搜索流量红利,社媒红利,红人红利,也赶上互联网和移动互联网用户行为线上化的红利。

线上购物的增量也不再明显,欧美市场电商渗透率增幅平稳,除了在疫情期间有一波大幅提升。除了像东南亚等新兴市场还有一定的提升空间,保持相对的高增速。

而能长期胜出的,都是在外部势能的推动下做自我系统的迭代和升级,形成飞轮护城河和壁垒。

战略大师麦克波特在他的经典大作 “什么是战略?” 中提到战略的核心在于契合(FIT),所有业务行为相互放大加强,形成对其独特价值定位的支撑。

正如 SHEIN 或是亚马逊的飞轮效应,都不是单独某个业务环节或是行为上的优势形成的壁垒。这些巨无霸的核心竞争力是所有业务行为形成的合力,模仿其中某些环节或是业务行为就想做到弯道超车,基本上很难。

TEMU 面对的是这样的对手啊!

没了流量红利,没了供应链红利,没有增量市场红利,也没有某个类目的切入口红利,去和已经飞轮转动的巨无霸硬杠争夺存量。

略微了解一点跨境电商历史的读者都知道, 早一批低价铺货的独立站大卖早就被亚马逊折磨的不要不要的。

对于 TEMU 团队来说,程序员的梗也适用。

其实吧,压力也不大。

极致性价比是唯一制胜之道么?

和拼多多千丝万缕关系的 VOVA 也尝试过性价比白牌产品开路的策略;打算做线上 COSTCO 的 BRANDLESS 也失败了;便宜到地板价的 WISH 也同样问题多多。

但是,跨境电商没有新机会了么?

极致性价比是前人成功的老路。但也并非仅仅这一条出海成功之路。

就国内电商来看,淘宝和拼多多有着不同的用户人群,拼多多极致性价比对某些人群有着绝对吸引力。但,再极致的性价比也难翘动淘宝和京东的某些用户群。

便宜不是唯一决定购物行为的变量,至少对于某些类目,某些人群,价格不是最重要的变量。

海外电商也是同理。

尽管 DTC( Direct to Consumer)模式是否是未来趋势也存在争议。但是,我们也看到一票不依赖低价和性价比的海外 DTC 在流量红利不在的大环境下突飞猛进地冒出来。

这一类 DTC 品牌,更为深入洞察消费者,依托产品创新,或是更有效的营销策略,形成指数级爆发增长。

低价从来不是他们策略中的可选项。

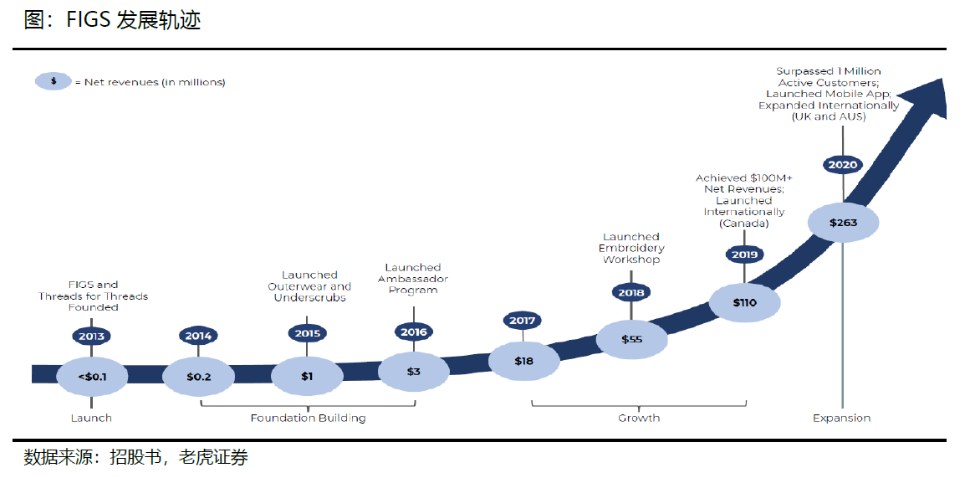

以销售时尚医护服装的 FIGS 为例,两位创始人有着时尚设计师和护士的职业背景,产品核心卖点是舒适性同时款式也很时尚。

传统医护服装市场由于是由医院采购,制造商不需要了解医护工作者需求,也缺乏对客户需求和偏好的直接反馈。FIGS 不便宜,但是产品完美匹配市场需求 (product market fit)。将时尚要素加入产品设计,同时再材质上做创新,优化其功能性。这样一个小而美的垂类服装品牌,在短短几年内实现 146% 的复合增长率。

这样的案例不胜枚举。这些成功的 DTC 品牌有着的制胜策略也各不相同。

比如依靠品牌大使策略,快速成长为一个头部健身服饰品牌,以及英国发展最快的公司之一的 GYMSHARK;比如话剧演员出身的 Dollar shave club 创始人依靠风趣幽默的广告内容,快速打爆市场。

即便在竞争激烈,巨头林立的健身服饰类目和日化快消品,这些新兴品牌也同样能快速强势成长。

这才是大势所趋!

由于缺少对海外市场,文化和人群的了解,不少中国卖家武器库中也只有低价这一根大棒。

但是,我们也看到,中国卖家近乎同质的产品和极其低廉的价格,依然无法直面和海外品牌的竞争。

我更看好专注垂直品类的品牌卖家。这一类群体的特性是,耐心细致调研分析海外消费人群,专心打磨更适合海外市场产品,认真做好本土化品牌内容和推广传播。

这一类卖家也许才是中国品牌出海的未来!