香港公司雇内地员工,工资怎么发?

405

405很多跨境卖家、香港企业老板都有同一个困惑:香港公司聘用常驻内地办公的员工,工资到底怎么发?MPF要不要缴?直接转香港个人账户会不会被查?能不能用股东分红替代工资避税?

跨境用工横跨两地社保、税务、外汇、劳动法四大监管体系。一旦操作不当,极易触发香港税局罚款、内地个税稽查、银行账户限制、劳动仲裁赔偿等多重合规风险。

本文结合香港《强积金条例》、薪俸税属地规则、内地全球征税政策、CRS 信息交换规则,把底层合规逻辑一次性讲透。

一、大陆员工,要不要缴香港MPF?

结论先行:不需要,也缴不了。

香港强积金(MPF)的核心触发条件是:雇佣合同是否完全或主要在香港履行。

根据香港强积金计划管理局(MPFA)规定:若员工在香港以外受聘、且全部服务均在境外提供,哪怕雇主是香港公司,也无需纳入MPF体系。

✅ 典型场景:员工常驻深圳办公室、持内地劳动合同、无香港工作签,所有工作都在大陆完成 —— 完全不满足 MPF 缴纳条件。

⚠️ 即便企业想“主动多缴”,实操上也做不到:强积金受托人会要求提供香港雇佣证明和有效在港身份,无香港工签的大陆员工根本无法通过审核。

二、不用缴MPF≠不能发工资,但税务要分清

很多企业存在认知误区,认为“不缴MPF就不能发工资、不用报税”。实则MPF(香港社保)与薪俸税(香港税制)是两套完全独立的体系,互不挂钩、互不影响。

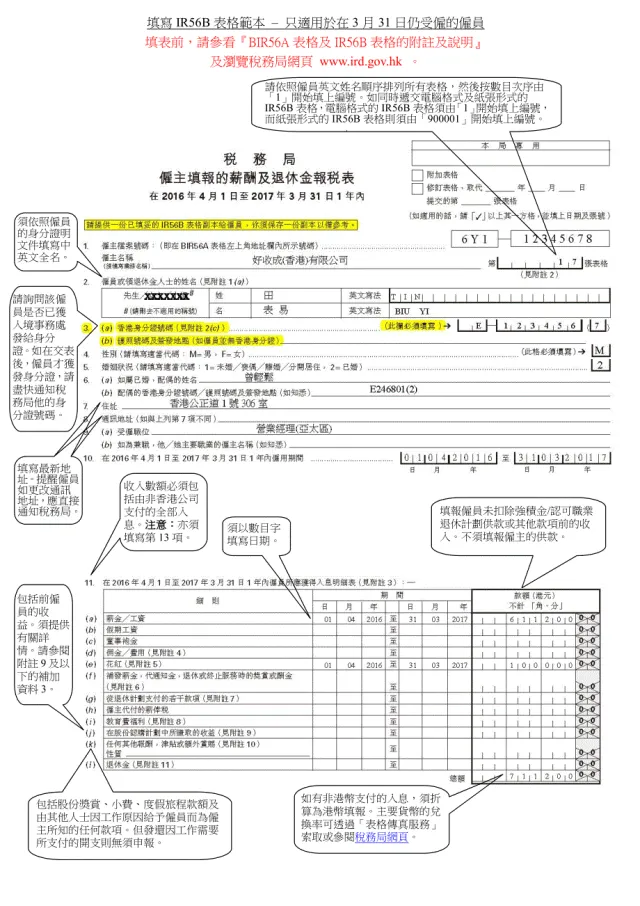

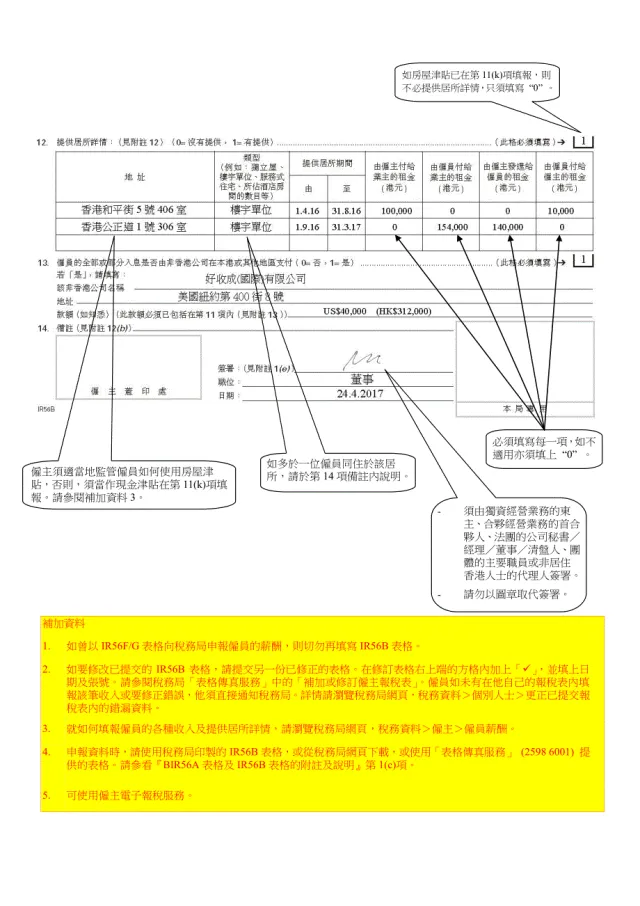

不缴纳MPF,不影响香港公司正常为内地员工发放薪资,但雇主法定申报义务不可免除:无论员工是否在香港办公,只要公司向其支付薪酬,必须按期向香港税务局提交《IR56B雇主薪酬及退休金报税表》,这是法定硬性要求。

核心问题:这笔工资要不要交香港薪俸税?

香港薪俸税遵循属地原则,判断标准是「服务提供地」:

若员工全程在大陆办公,仅偶尔赴港开会,一个纳税年度在港停留不超过60天,可申请薪俸税豁免;

⚠️ 豁免不是自动生效:必须在IR56B表中备注「员工常驻内地、服务未在港提供」,经税务局审批通过才算合规,自行判定不申报会被追责。

内地个税才是绕不开的义务

大陆税务居民实行全球收入征税,不管钱从哪个主体发出,只要在内地属居民个人,就必须申报个税:

若已在香港缴纳薪俸税,可按《内地-香港税收安排》申请税额抵免,避免双重征税;

若符合香港薪俸税豁免,则需在内地按「境外所得」全额申报个税,无抵免空间。

三、「工资变分红」的避税思路,基本行不通

不少老板的想法很直接:发工资要报税、要走流程,干脆直接以股东分红名义打钱,既不用缴 MPF,个税还固定 20%,好像更划算。

但在税务稽查眼里,实质重于形式:

只要你参与公司日常经营(管运营、做供应链、跑业务等),这笔钱就算「劳动报酬」,不是投资回报,强行包装成分红,会被直接穿透调整;

香港公司分红有严格法定程序:需董事会决议、按持股比例分配,零散打款、无对应决议的操作,银行和税务局都不会认可;

算总账反而可能更亏:分红来自税后利润,公司已先缴8.25%/16.5%利得税,再加20%个税,综合税负往往高于工资薪金(工资还可作为费用抵扣公司利得税)。

✅ 只有一种情况适合走分红:纯财务投资人,不参与任何公司经营,仅按出资比例拿回报。

既是股东又干活的,必须做到:工资归工资,分红归分红,两笔账分开做。

四、内地办公,香港公司3种发薪路径(风险从高到低)

香港公司无内地用工主体资格,无法直接与内地劳动者建立合法劳动关系。

结合合规风险、实操落地性,将三种主流发薪方式梯度整理如下:

🔴 路径一:直接转账至员工香港个人账户(高风险,严禁常态化使用)

香港无外汇管制,公对私转账操作无技术障碍,但存在三重致命合规风险:

银行风控风险:长期按月固定金额公对私转账,会触发银行反洗钱核查,无法提供用工合同、薪酬明细等合规材料,将直接导致账户受限、冻结;

税务稽查风险:CRS数据同步互通,香港账户薪资收入未申报内地个税,将面临补税、滞纳金及罚款;

用工法务风险:香港企业无内地用工资质,直接雇佣不受《劳动合同法》保护,一旦发生工伤、辞退纠纷,内地法院不认可香港公司用工主体资格,企业需承担巨额赔偿隐患。

该方式仅适用于短期一次性服务费、临时小额补贴,严禁作为常态化员工发薪方案。

🟢 路径二:内地关联公司 / PEO-EOR 第三方外包(最优解)

两种细分方案,按需选择:

方案 A:自有内地关联主体(子公司 / 分公司 / 同集团内地企业)

内地实体与员工签订正式劳动合同,按月缴纳五险一金、代扣代缴个税;

香港母公司与内地公司签订服务分摊协议,按月结算用工成本,内地公司开具增值税发票入账抵扣;

劳动关系、社保、税务、劳动纠纷全部闭环合规,适合长期稳定运营、团队规模较大的企业。

方案 B:无内地主体,委托持牌人力资源服务商(PEO/EOR 劳务派遣)

适合轻资产跨境卖家、暂不打算注册内地公司的老板:

员工与内地正规人力机构签署劳动合同,服务商全权负责发薪、社保、个税申报;

香港公司按月向服务商支付服务费,获取正规发票做账;

全程规避跨境用工、外汇、劳动仲裁风险,是无内地实体企业的首选合规方案。

🟡 路径三:签署独立服务协议(仅限特定场景)

若员工为个体户、自由职业者,无固定考勤、无绩效考核、不接受公司日常管理,可签订服务合同,香港公司按月支付服务费:

员工自行开具增值税发票,申报经营所得 / 劳务报酬个税;

红线警示:如果实质是全职雇佣、固定工时、统一管理,仅用服务合同规避社保个税,会被税务、劳动部门穿透认定为违规用工,追责处罚。

五、核心结论汇总

内地员工常驻大陆办公,无需、也无法缴纳香港 MPF,不影响正常发放薪酬;

香港雇主必须按时提交 IR56B 薪酬申报,员工满足 60 天规则可申请薪俸税豁免,但需主动申报;

内地居民全球收入征税,香港发放薪资务必如实申报个税,CRS 数据互通无隐匿空间;

在职股东不能用分红替代工资,实质劳动报酬必须按薪资做账发放;

香港公司直接转账香港个人账户风险最高,仅临时小额支付可用;

长期稳定用工最优方案:自有内地子公司发薪;无内地主体则选择持牌 PEO/EOR 服务商;

服务合同仅适用于独立自由合作,不可作为全职用工避税工具。

六、高频问答速查

Q

内地办公员工需要缴纳香港薪俸税吗?

A

员工一个纳税年度内在港停留不超60天、全程内地办公,可申请薪俸税豁免。但香港雇主必须完成IR56B年报申报并备注常驻内地情况,等待税局批复,未主动申报将面临罚款。

Q

员工香港账户收工资,CRS会同步给内地税局吗?

A

会。港陆全面执行金融账户信息自动交换,入账记录、账户余额会定期同步内地税务系统,未申报境外收入极易被稽查。

Q

香港公司没有内地实体,怎么发薪最合规?

A

对接正规持牌PEO/EOR服务商,由服务商落地内地劳动合同、社保、个税合规流程,香港公司按月对公结算服务费,留存合同、发票、转账凭证,实现全流程合规。