补税短信再袭!一批卖家扛不住压力了

15534

15534税务合规的警钟,再度在跨境圈敲响。

继10月底首批短信提醒后,11月5日,福建、浙江、广东等多地跨境卖家收到了来自税务总局的第二次“申报差异提醒”,在业内掀起了新一轮的震荡。

AMZ123获悉,据多位卖家爆料,与首次提醒相比,二次短信的覆盖面更广、针对性更强。

一方面,无论是零申报,还是按回款申报,又或者是按销售额申报的跨境卖家,均收到了二次核对的提醒;另一方面,有消息人士透露,二轮申报提醒实际上是按照销售额级别进行发放——年销售额500万元是一个关键的分水岭。

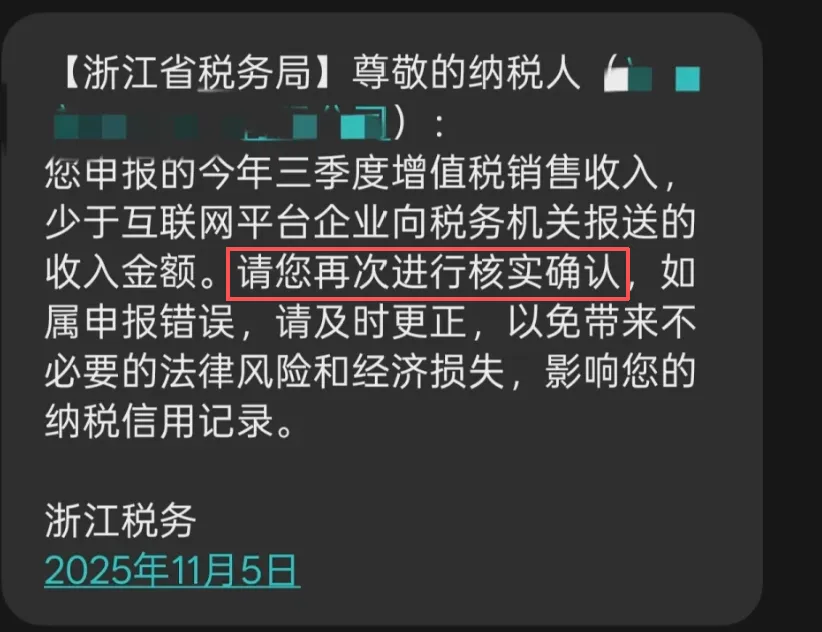

销售额少于500万的卖家收到的是短信提醒,被强调要求需“再次进行核实确认”:

“尊敬的纳税人,您申报的今年三季度增值税销售收入,少于互联网平台企业向税务机关报送的收入金额。请您再次进行核实确认,如属申报错误,请及时更正,以免带来不必要的法律风险和经济损失,影响您的纳税信用记录。”

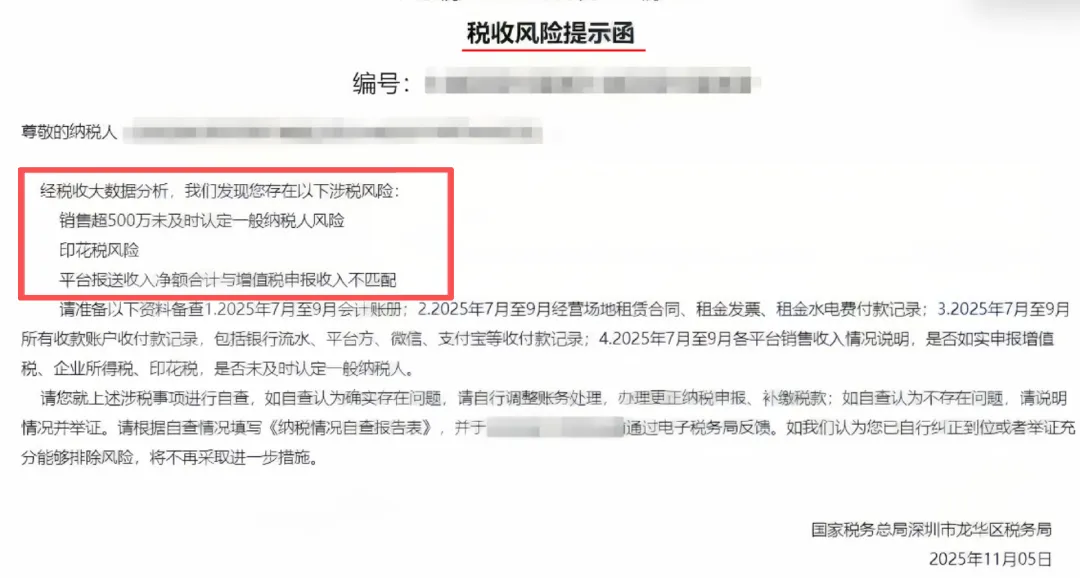

而销售额超过500万的卖家接收的则是“税收风险提示函”:

该提示函表示,经税收大数据分析,卖家存在未及时认定一般纳税人、印花税以及平台报送收入净额与增值税申报收入不匹配等涉税风险,需在自查后进行相应操作。

这一消息再度印证:税务系统已实现与互联网平台数据的打通,税收监管灰色地带将逐渐消失。而对于跨境卖家而言,随着税务监管体系的升级,报税、补税的合规操作正在从政策预警转变为实战考验。

AMZ123了解到,面对补税提醒,在第一波收到短信的跨境卖家中,已有人选择直接补税:

“先交了再说吧,比较怕之后还要交滞纳金。”

“相关部门都直接打电话来了,还是交了比较安全。”

“已经补完税了,利润所剩无几,后面如果发现交超了能退吗?”

综合来看,这部分卖家主要是出于三方面的考虑:一是担心未及时补税可能要承担一笔数额不小的滞纳金,二是在相关部门的催缴压力下选择了最安全合规的方式,三则是推测待政策完善后,有可能会对补税超出规定金额的卖家进行退税。

不过在政策尚未完善的情况下,更多的卖家则是选择了观望与等待——而这些卖家之中,亦有不少卖家销售额超过了500万元,需要补缴的税款金额数目庞大,部分甚至超出了百万。

据一名卖家晒出的截图,其需补税超300万元。另外还有亚马逊运营透露,其公司因季度需补交的税款超100万元,目前已经开始为了节省成本进行裁员。

结合业内讨论及相关政策的信息来看,不同规模的跨境企业面临的补税压力不同:

1、年销售额不超过120万元(季度销售额不超过30万元),基本不受新规影响

2、增值税以年销售额500万元为分水岭:

年销售额在120万元至500万元区间,按1%计税;

年销售额超过500万元,按13%计税(例:年销售额1000万缴税130万)。

3、企业所得税以年利润300万元为分水岭:

年利润不超过300万元,按5%税率征收;

年利润超过300万元则按25%税率(例:年利润1000万缴税250万)。

举例来说,若一家跨境企业的年销售额超500万元,并且年利润超300万元,则其所承担的综合税率将高达38%。

别让财税“黑洞”,吞光你所有利润!11.20广州,前税局稽查专家 + 百亿大卖前CFO教你听懂政策的“弦外之音”,把合规变成竞争力,点击报名领取【跨境电商财税合规自查表】

由于税负压力较大,加之国家对于跨境电商本有多项扶持政策,不少卖家都在寻找可行、能节省成本的合规化税务申报路径——比如考虑入驻电商产业园,享受增值税和所得税返还等优惠政策,以及此前AMZ123在文章中提到的9810(跨境电商出口海外仓)模式。

就目前而言,这些模式的操作有一定门槛,且可行性亟待验证。由于跨境电商的情况较为特殊(存在缺乏进项票、境外平台难以获取平台费用相关发票等问题),如今尚未补税的卖家有很大一部分并未主动推进税务合规,而是计划等待税务申报的规范流程明确后再行调整。

而另一部分主动推进税务合规的跨境卖家,则正在尝试提交税务申报差异情况说明并举证。

为缓解跨境卖家们的“补税焦虑”,AMZ123在此结合消息整理了新一份的提醒Q&A(上一份跨境税务申报提醒详情可见《最新!关于亚马逊卖家税务申报提醒Q&A》):

Q:这轮税务合规审查针对的是哪个时间段,会追缴之前的税款吗?

A:首轮申报范围的是2025年7月至9月,目前暂无消息显示税务局追缴此前税款。

Q:亚马逊卖家按哪个数据申报?

A:当前是按income的FBA销售额申报,汇率按当月首日计算。

Q:跨境卖家提交税务申报差异情况说明有用吗?

A:根据税务局发送的“税收风险提示函”,卖家若自查不存在问题,可说明情况并举证。业内人士建议,亚马逊平台的推广费,仓储费,服务费等可试着在后台申请Invoice(形式发票)成本入账抵扣。但有卖家实践后发现,广告最多抵扣收入的15%或者广告实际金额的60%取低值。

Q:赛维模式是什么?

A:由境内贸易公司采购商品,通过B2B方式出口给香港公司——>香港公司拥有货权,通过平台销售给终端消费者——>店铺公司绑定平台账号,与香港公司签协议——>收入全部进入香港公司账户——>香港公司支付货款给贸易公司,支付服务费给运营公司。提醒:这种“拆分主体、设立空壳”的模式存在着重大隐患。

Q:买单出口是不是真的完全不能做了?

A:基本上是的。按出口申报基本需要报关单,不然会被视同内销征税。《2025年第17号公告》也明文规定了需要披露清晰的代理上下游信息,将在税务申报中“盯紧”代理出口。

Q:哪些模式既能保证合规申报又能节省成本?

A:9810(跨境电商出口海外仓)式、1210(保税电商出口)等。

Q:在深圳、宁波等跨境电商“发达地区”是不是更利好报税?

A:是的。深圳、宁波等跨境电商发达地区的税务部门更能理解行业,积极落实出口退税相关政策的效率也更高,能在一定程度上减轻跨境电商企业的资金周转压力。

在行业转型的十字路口,税务合规已从跨境企业的可选项变为必选项。

想要进一步理解出口业务退免税的基本逻辑,规避出口骗税的深坑,就来AMZ123联合顶级税务专家筹备的关于财税合规的实战大课。

🔥税局穿透式监管,平台数据直连

👉直面最强稽查,守护你的钱袋子

不止是听课,带走一套完整的合规落地手册

💥「风险诊断→合规路径→规划模板」全流程

🔗 一次大课搞懂跨境电商财税合规全指南

👇立即扫码报名,【AMZ123财税合规实战大课】