重磅!亚马逊Q4税务数据了来了,香港主体没用了?

1206

1206

亚马逊正式同步2025年Q4税务数据

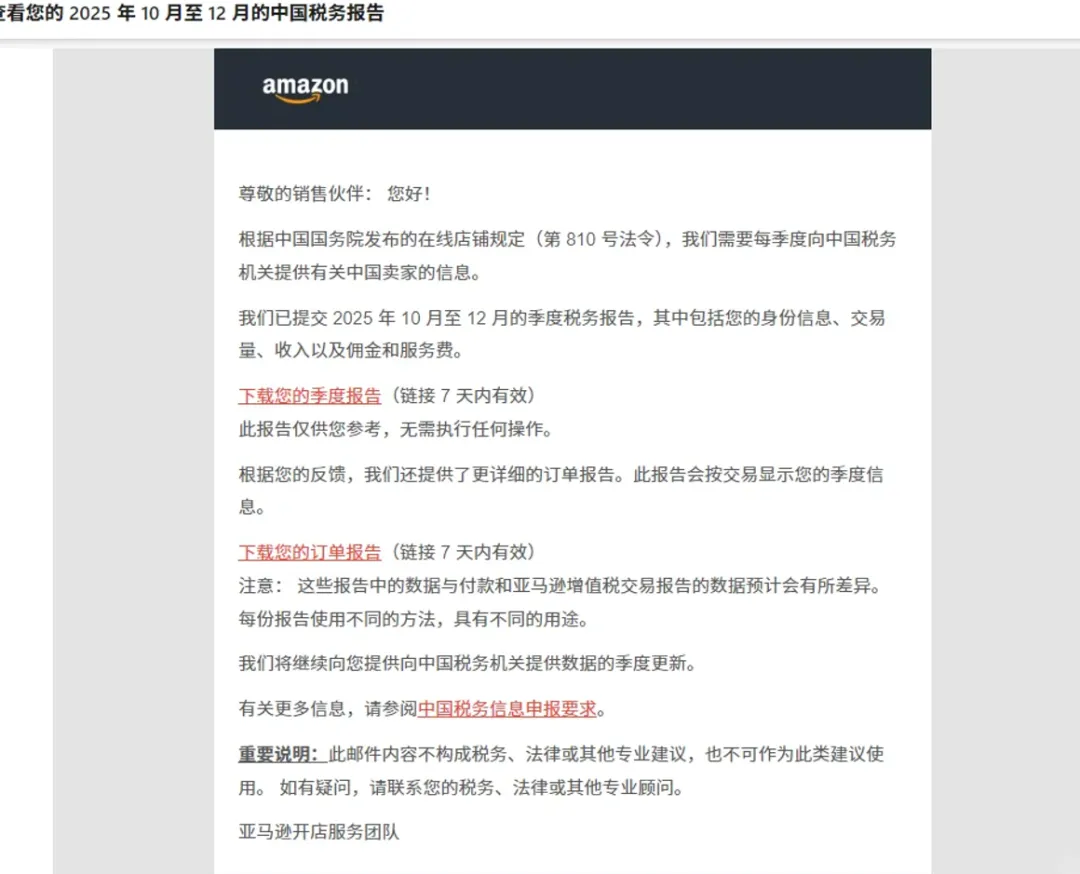

最近这几天,亚马逊卖家后台再次收到了平台的报税邮件:查看您的2025年10月至12月的中国税务报告。

图源:卖家爆料

这是亚马逊向中国税务局进行的第二次大规模季度数据报送。

但是与Q3相比,这次推送的Q4数据实现了质的飞跃。

除了报送了卖家的身份信息、销售数据等基础信息之外,还细化到了三张表格,数据更全、精度更高、覆盖更广:

销售总账单:Q4季度汇总数据,直接与增值税申报表比对;

收入明细表:逐笔还原每一笔销售、退款订单,标注原币金额、人民币折算金额及对应汇率;

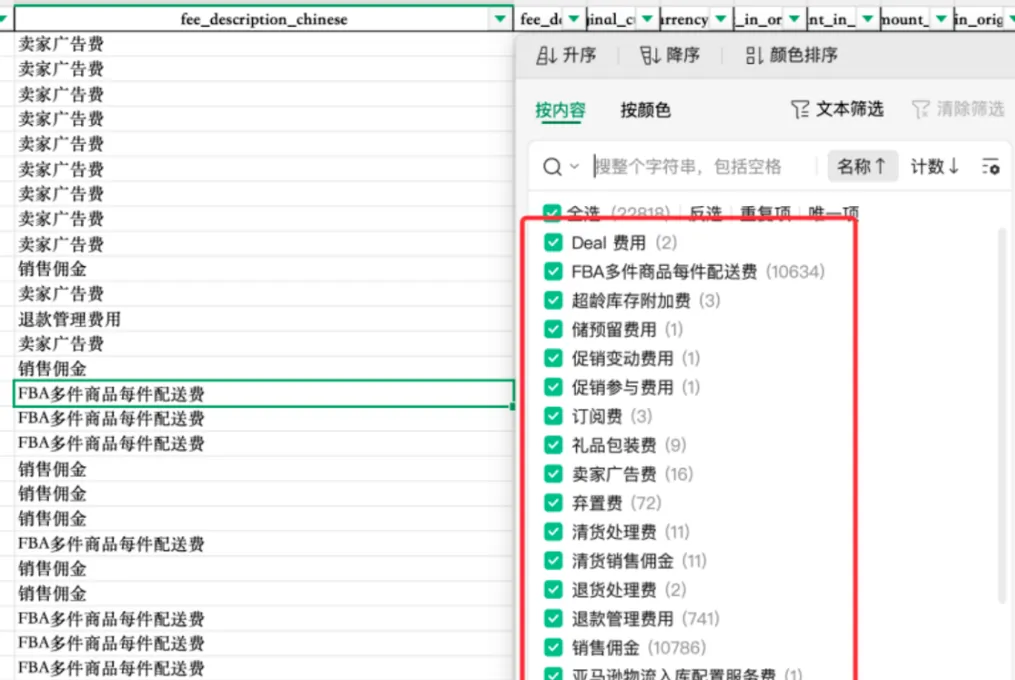

费用明细表:FBA配送费、广告费、销售佣金、仓储费、弃置费、入库配置费、优惠券费等完全拆分。

图源:卖家爆料

此前在2月初的时候,就已经有部分地区的卖家收到税务机关的预警短信了,称其申报的Q4增值税收入低于平台报送金额。

而甚至有卖家因Q3数据差异被稽查,最终补税+滞纳金高达近200万元。

所以对于卖家来讲,收到邮件的第一步就是对账如果你发现亚马逊报送给的数据和自己后台的数据存在差异,这种差异可能来自于以下三点:

退款口径差异:亚马逊按发货时确认收入,税务按收款时确认,退款冲减的时间点不同;

汇率计算差异:亚马逊使用的是内部汇率,企业使用的是银行中间价或即期汇率;

时间差问题:比图订单在12月31日发货、1月5日到账的订单,亚马逊算在Q4,企业可能算在Q1;

如果这些差异不合理,就可能会被税局判定偷税漏税,从而产生滞纳金,雪球越滚越大。

亚马逊香港公司也收到报税通知

更让卖家意外的是,这次 Q4 数据同步,香港公司、美国公司注册的店铺,无一例外都收到了税务数据推送邮件。

只要最终控制人是中国公民,无论中间套了多少层境外的壳子,数据依旧会被穿透。

在去年中国税务局强制报税的政策颁布之后,很多卖家认为注册境外公司可以规避掉国内税务风险,但现在这条路已经彻底行不通了。

根据2025年6月实施的第810号令,要求境内外互联网平台按季度向中国税务机关报送中国卖家的身份、交易、收入、费用等全部涉税信息。

简单来说,不再简单以公司注册地作为豁免依据,而是穿透到背后的实际控制人,中国税收居民的全球收入都需要在中国申报纳税。

那什么样的香港公司才有用呢?

如果香港公司只有注册,无员工、地址、业务,就会被认定为空壳公司,数据就会被穿透。

一个真正有优势、能经得起查验的香港公司,核心是实体运营和税务合规!

而且必须要与主体隔离,用香港公司承接海外业务,内地公司负责生产、采购、报关,降低账号关联与单一主体风险。

此外税务也要合规,按时进行年审和做账审计,有香港持牌会计师出具的报告。即使没有运营,也要做无运营审计报告,绝不能简单地进行零申报。

合规的香港主体的公司优势依旧在,香港公司在亚马逊 KYC、品牌备案、全球站点入驻时,审核通过率更高、信任度更强。

总体来看,香港公司在税务和资金自由上的优势依然存在。但在新规下,这个优势是建立在真实、合规的实体运营之上的。

在跨境数据全球传统的当下,卖家们要放弃放弃空壳思维,转向合规运营,能真正发挥香港公司的优势,实现长期稳定发展。