2种发展模式突破儿童玩具赛道增长天花板!|咨询客户沙龙第二十一期

2521

2521儿童玩具赛道企业的典型增长瓶颈

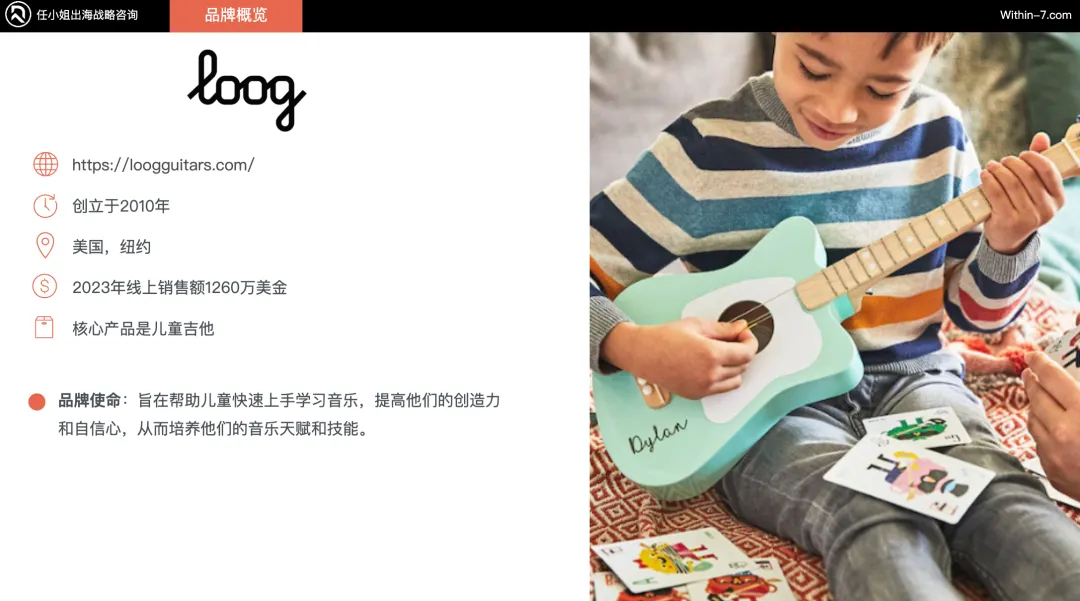

Loog Guitars的线上零售渠道主要为亚马逊,占比67%,销售额约为846万美金;独立站占比33%,目前品牌站的日活是1,850,销售额金额约为412万美金。

Loog Guitars 的核心产品是儿童吉他,设计简洁,特别是三弦吉他,适合儿童快速上手学习音乐。产品价格在 $109-$412 美金之间,价格偏高,但其质量和附加的教育资源使其成为父母和教育者的理想选择。

(参考数据:2022年美国有约72.5百万儿童(0-17岁),0-5岁儿童约有23.5百万,喜欢吉他的儿童占比不足30%。)

2) 儿童吉他客单价在:30-300刀之间。

音乐乐器赛道其实不算很小的赛道了,但是Loog Guitars选的入口产品太小众了,是尤克里里(对吉他和尤克里里感兴趣的孩子只是热爱音乐的孩子的几分之一),而且产品复杂度比较高。不但受众狭窄、价格又偏高,并且用户使用周期太短了,孩子长大后易转向专业吉他,是该品牌面临的大困局。

所以入口产品的口子一定要大,要有普适性,要大部分的孩子都感兴趣并且能简单上手。

比如幼儿园音乐老师常用的教具手鼓、音乐箱、摇铃等产品,更具有普适性。如果在入口级产品这里就把市场细分了,那流量和销量是一定起不来。

上一个Loog Guitars是因为只有一个产品所以年销售难以突破,那么我同样是针对这个 3—5 岁的孩子,但是提供多样化的SKU,包括儿童吉他、积木、玩具、铅笔、蜡笔等,这样销售额就会起码涨到3000万美金以上了吧?并不会。

尽管拥有众多产品,但它们并未形成一个完整的产品体系或系列,导致每个产品的复购率都很低,溢价空间也不大。同时,一些大爆款产品由于可能涉及侵权问题,也给卖家带来了潜在的法律风险。

02.

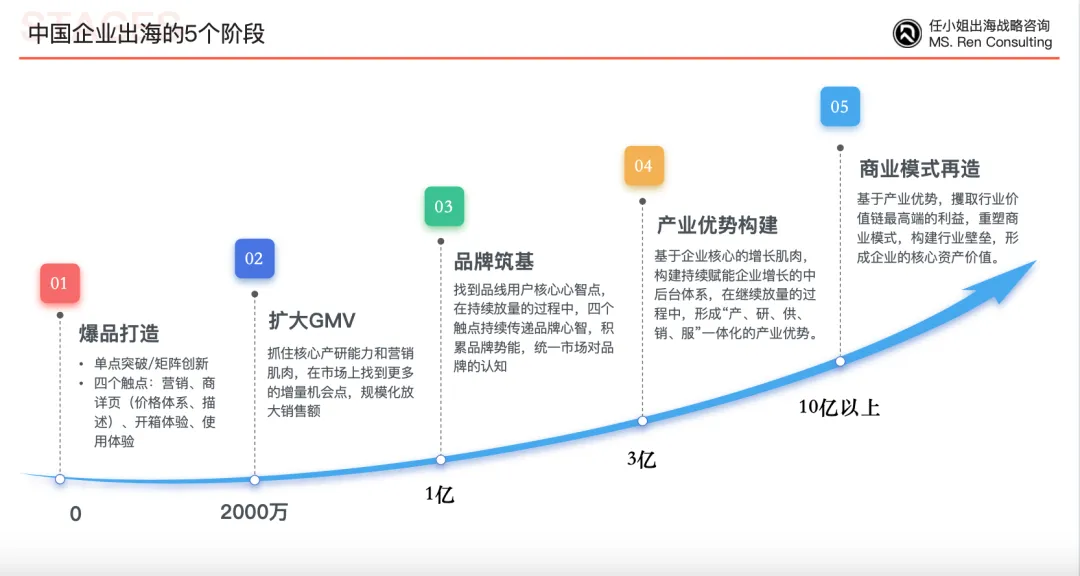

这是我们国家增长的第四级火箭,是突破中等发达国家的必然之路。也是我们这一代跨境人的历史机遇。而这个过程,很有可能将在未来的5-10年间完成。

因此,如何在世界市场,抢占超过80万亿美金的未来市场增量,才是我们所有中国企业家们共同思考、共同努力的方向。

中国正处于迈向世界顶级大国的进程中,这一过程中,中国的各个行业品牌都有望成为全球的头部品牌。

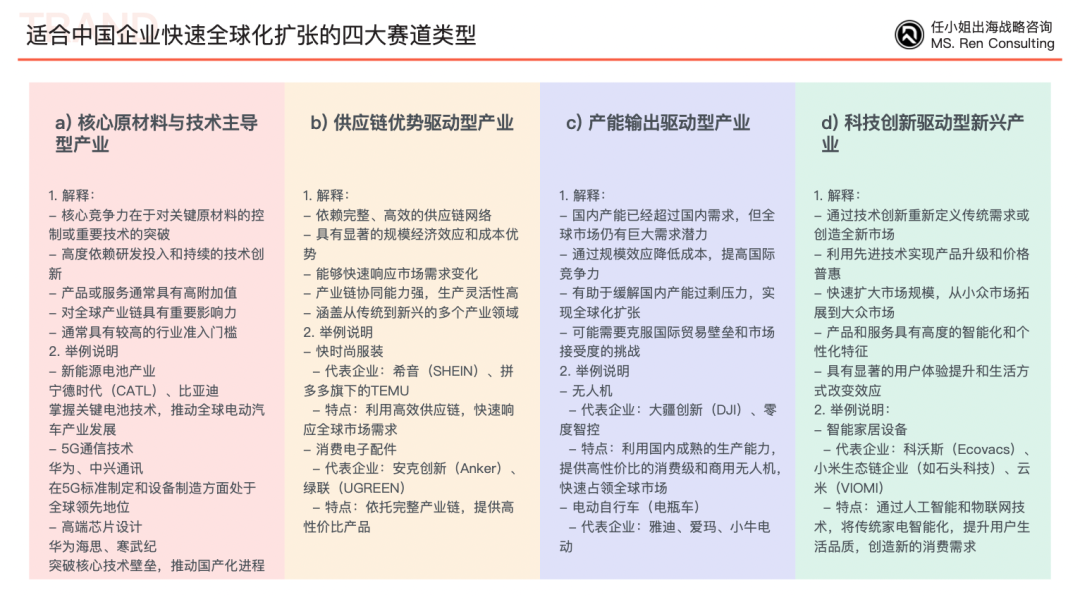

▍适合中国企业快速全球化扩张的四大赛道类型

1)核心竞争力在于对关键原材料的控制或重要技术的突破 ;

2)高度依赖研发投入和持续的技术创新 ;

3)产品或服务通常具有高附加值 ;

4)对全球产业链具有重要影响力;

1)依赖完整、高效的供应链网络;

2)具有显著的规模经济效应和成本优势;

3)能够快速响应市场需求变化;

4)产业链协同能力强,生产灵活性高;

5)涵盖从传统到新兴的多个产业领域。

1)国内产能已经超过国内需求,但全球市场仍有巨大需求潜力;

2)通过规模效应降低成本,提高国际竞争力 ;

3)有助于缓解国内产能过剩压力,实现全球化扩张 ;

1)通过技术创新重新定义传统需求或创造全新市场;

2)利用先进技术实现产品升级和价格普惠;

3)快速扩大市场规模,从小众市场拓展到大众市场;

4)产品和服务具有高度的智能化和个性化特征;

5)具有显著的用户体验提升和生活方式改变效应。

▍15个重点行业助力中国GDP突破100万亿美元大关

在中国市场的整体扩张中,会将有 15 个重点行业将会协助中国 GDP 突破百万美金,其中跨境零售行业的15个关键赛道尤为重要。

儿童玩具行业在15个重点行业市场规模排名中相对靠后,2023年市场规模约为900亿美金,预计2030年将达到1,200亿美金,增速33.33%,相对不算迅速。

但儿童玩具行业兼具供应链优势驱动与科技创新驱动的特点。作为全球最大的玩具生产国,中国拥有成熟的供应链和生产能力,且在科技、低龄化、智能化玩具领域具有显著优势。

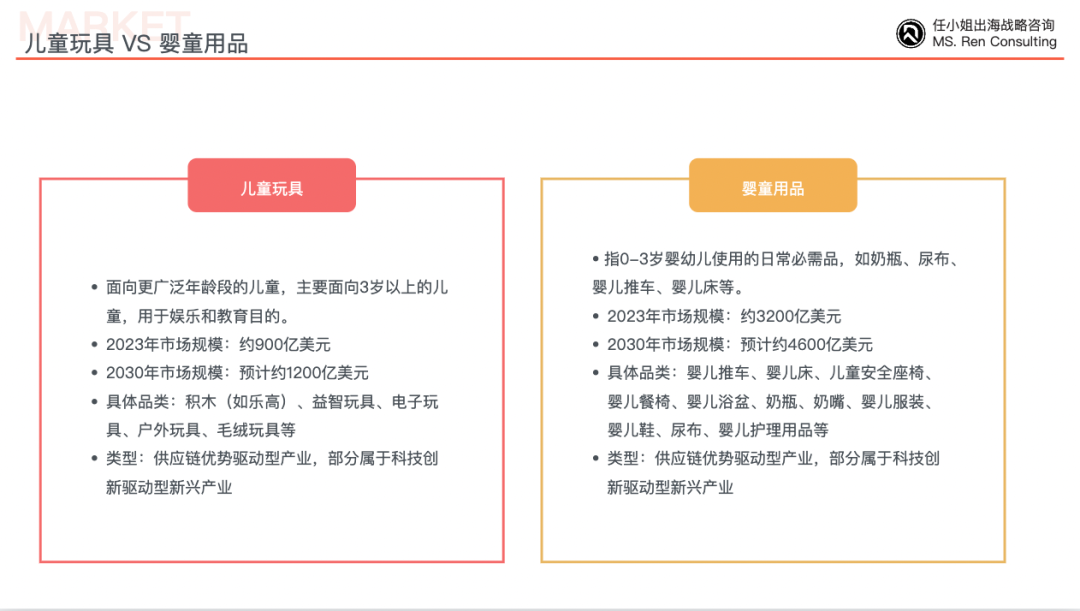

中国企业应如何把握当前趋势,充分利用供应链优势与科技创新特点,在全球玩具市场中成为行业领导者?今天,我们聚焦的是儿童玩具赛道,首先澄清儿童玩具与婴童产品是两个不同的市场领域,我们接下来讲会探讨它们之间的区别。

面向更广泛年龄段的儿童,主要面向3岁以上的儿童,用于娱乐和教育目的; 2023年市场规模:约900亿美元; 2030年市场规模:预计约1200亿美元; 具体品类:积木(如乐高)、益智玩具、电子玩具、户外玩具、毛绒玩具等; 类型:供应链优势驱动型产业,部分属于科技创新驱动型新兴产业。

指0-3岁婴幼儿使用的日常必需品,如奶瓶、尿布、婴儿推车、婴儿床等;

2023年市场规模:约3200亿美元;

2030年市场规模:预计约4600亿美元;

具体品类:婴儿推车、婴儿床、儿童安全座椅、婴儿餐椅、婴儿浴盆、奶瓶、奶嘴、婴儿服装、婴儿鞋、尿布、婴儿护理用品等;

类型:供应链优势驱动型产业,部分属于科技创新驱动型新兴产业。

例如,针对3~5岁儿童的智能音箱和沙发销量较大,而编程机器人、早教音箱、儿童吉他等教育类产品则销量较低,仅在千万美金级别。

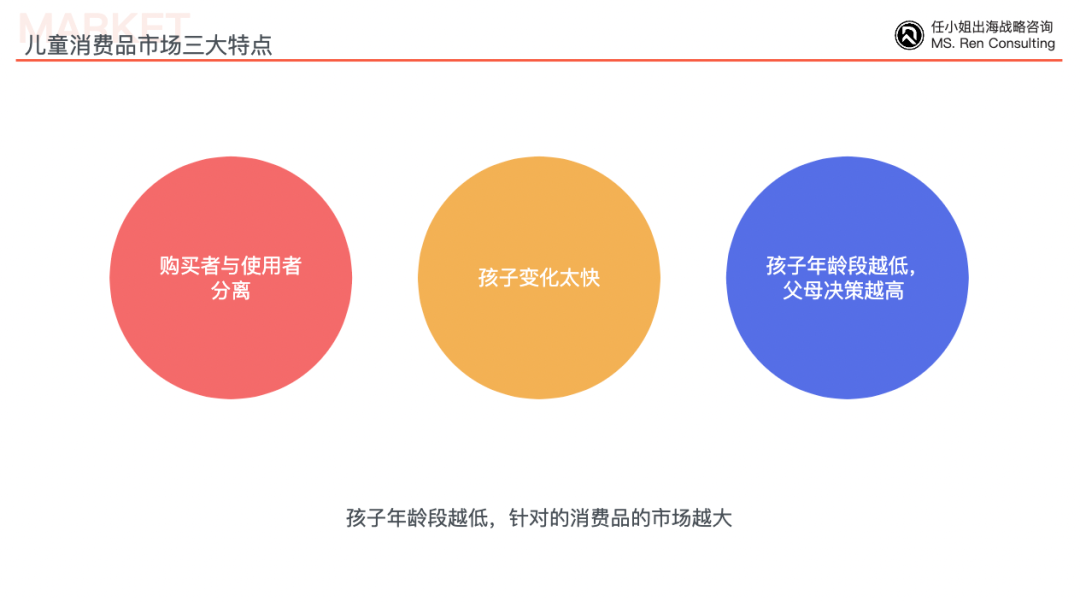

对比这两类产品的市场数据,一个显著特点是:儿童年龄越小,相关消费品市场规模越大,品牌销售额也越高。

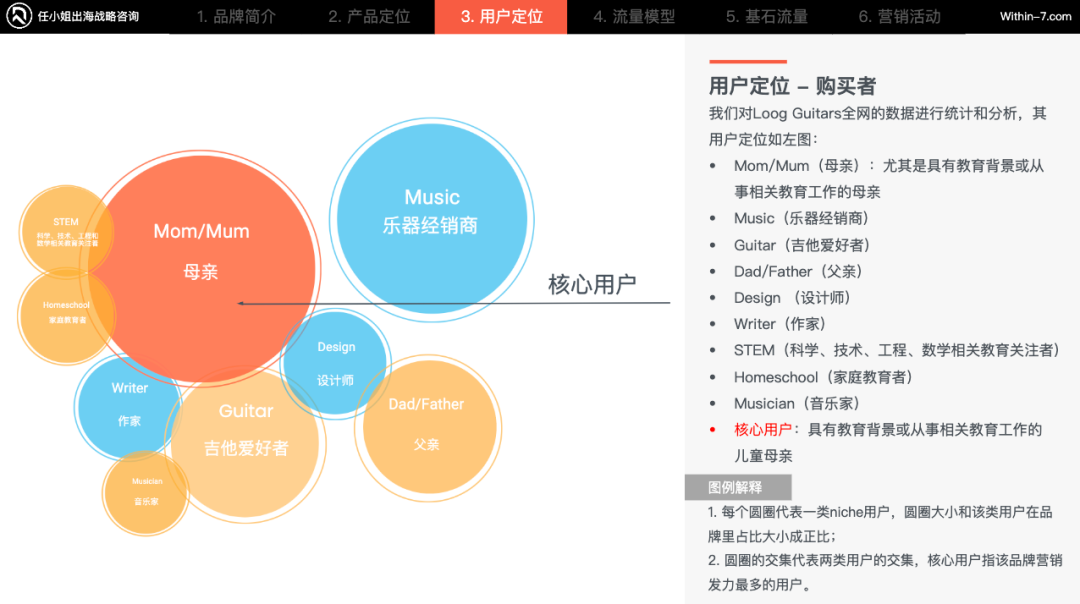

这一现象的原因在于儿童消费品市场的三大特点之一:使用者与购买者分离。

3)孩子年龄段越低,父母在决策中话语权越高。

在儿童赛道中,购买者通常是家长,而使用者是孩子。由于孩子缺乏支付能力,大部分消费由家长承担,尽管有时孩子会参与部分决策,但家长的决策权仍占主导地位,且这一决策权与孩子自身的决策权并不总是一致。

但是孩子会长大,小孩越大他的认知越复杂,父母也没有办法全权为他选择,话语权就开始跟孩子拉扯了。

所以说我们今天会把婴童分为五大年龄阶段,从 0-1岁、1-3岁、3-6岁,然后6-12 岁、 12-18 岁。(0-18岁都处于儿科范围,所以都归属为儿童)。

所以各位跨境婴童用品的卖家们,在读到这里时,要好好思考明确一下,我们到底是在做哪一个年龄段的生意?

因为不同年龄段的儿童对品牌的需求和策略是有明显差异的。

一般而言,儿童品牌主要针对6岁以下儿童。6岁以上,儿童所使用的服装、鞋子、兴趣培养等相关品牌大多属于专业线或成人线的子品牌或儿童系列,如雅马哈的儿童乐器系列等。因此,6岁以下的市场才被视为真正的儿童品牌市场。

此外,之所以儿童年龄越低,对应消费品市场规模越大,是因为这一年龄段的孩子成长迅速,需求变化快。

首先一个很本质的现象就是,孩子的状态变化太快了,特别是0-3岁期间,

那么从儿童发育变化里,我们会发现一个品牌的生命周期其实很短暂。

分析儿童消费品市场,我们可归纳出两大商业特点。

2)儿童消费品属于流量驱动型商业模式:

以尿不湿品牌为例,如帮宝适,作为全球两大尿不湿品牌之一,年销售额超过100亿美金,其销售渠道涵盖商超、婴儿专用品店、药店及在线零售平台。

然而,尿不湿的使用期限通常限于0岁至3岁左右,尤其是两岁半后的儿童使用频率大幅下降。这意味着,针对儿童的产品,一旦儿童成长至特定阶段,品牌便难以通过复购维持用户粘性。

因此,在保持购买频率不变的情况下,儿童品牌需高度依赖流量,尽可能扩大受众范围以提升企业规模。要紧跟流量,吸引并留住用户,以最大化利用儿童产品生命周期短的特点。

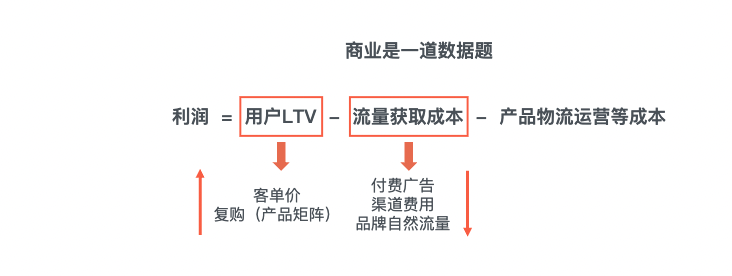

这个公示解释一下就是,企业利润等于用户在其品牌上的终身价值(LTV),即用户在该品牌上的总消费额,减去获取流量、物流及产品运营等成本。我们要做的就是提升用户LTV,降低流量获取成本。这一公式简洁明了,适用于所有企业。

因此,强化品牌建设,提升品牌知名度与忠诚度,是降低流量成本的关键。同时,优化渠道布局,如深化与大型连锁商超、社区母婴医疗机构等渠道的合作,既能降低流量成本,又能增强品牌背书。

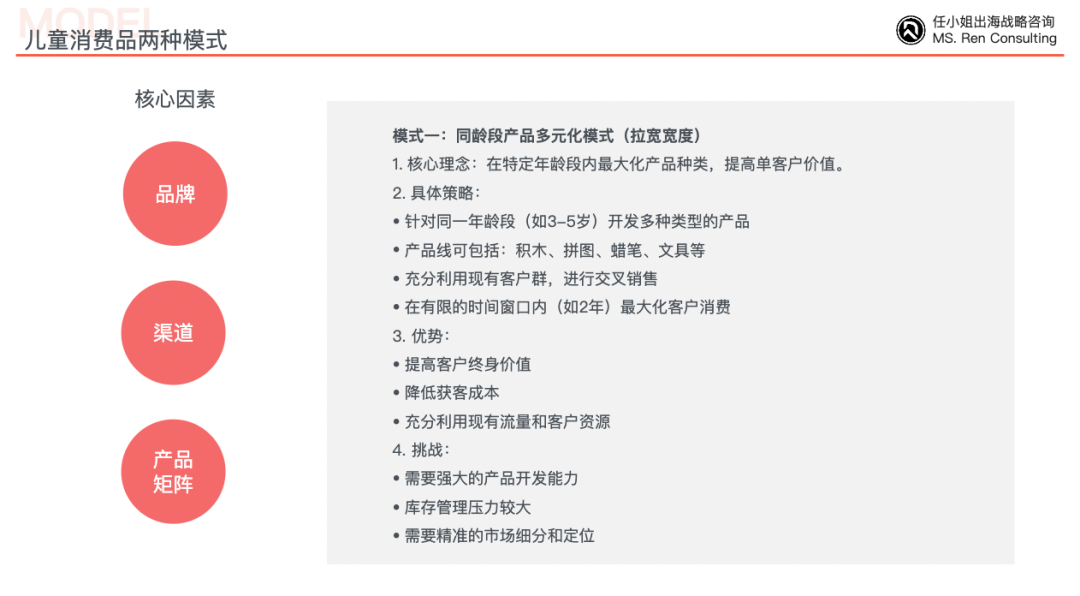

儿童消费品两种模式

针对同一年龄段(如3-5岁)开发多种类型的产品;

产品线可包括:积木、拼图、蜡笔、文具等;

充分利用现有客户群,进行交叉销售;

在有限的时间窗口内(如2年)最大化客户消费。

提高客户终身价值;

降低获客成本;

充分利用现有流量和客户资源。

需要强大的产品开发能力;

库存管理压力较大;

需要精准的市场细分和定位。

开发适合不同年龄段的产品线;

从幼儿产品逐步扩展到青少年、成人产品,增加产品的收藏价值和趣味性;

建立强大的品牌文化和忠诚度。

显著提高品牌价值和市场规模;

降低对单一年龄段市场的依赖;

提高客户终身价值;

增加品牌影响力和市场竞争力。

需要长期的品牌建设和市场培育; 产品设计难度增加,需要满足不同年龄段需求; 市场定位和营销策略需要更加精细化。

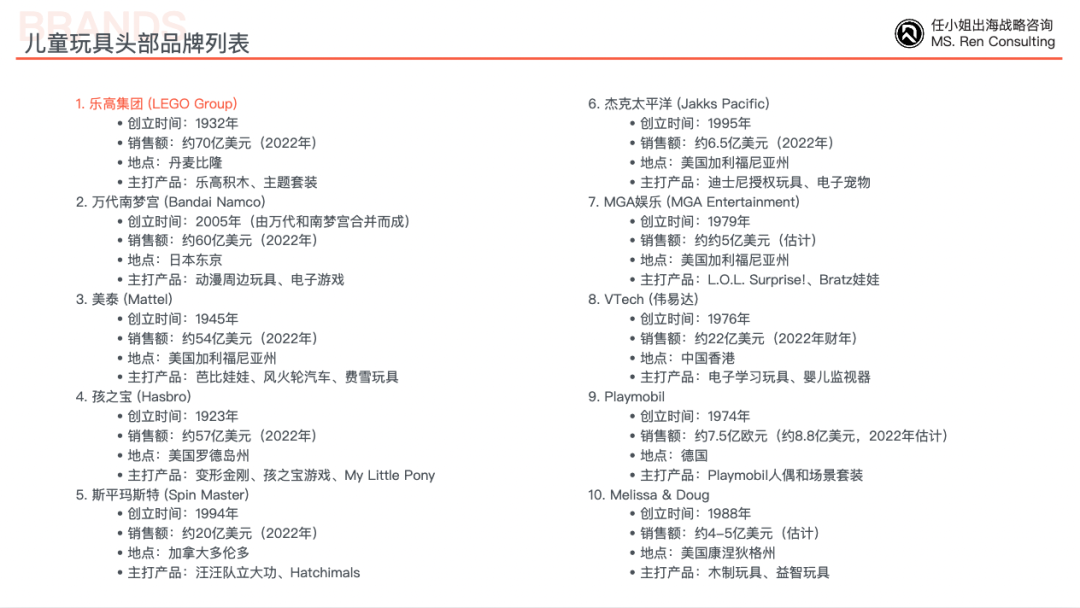

▍儿童玩具头部品牌列表

04.

中国企业在全球儿童玩具赛道的机遇与挑战

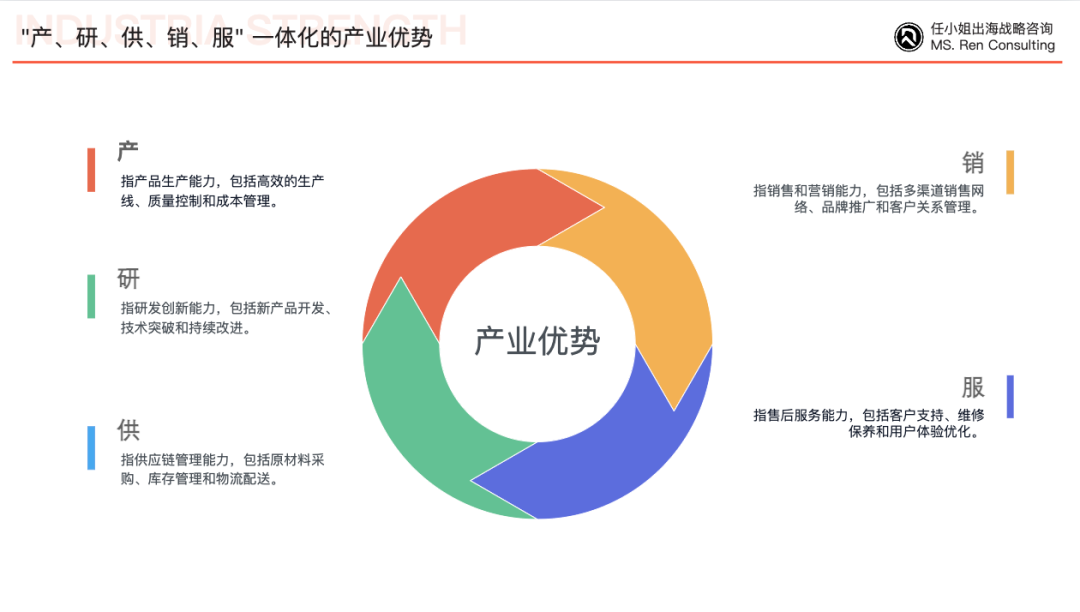

2. "产、研、供、销、服" 一体化的产业优势。

长期关注到我们的读者朋友应该都知道,我们在之前很多文章和线下活动中都提到过这两个概念。大家可以点击下方链接进行观看,这里就不再重复。

相关阅读:

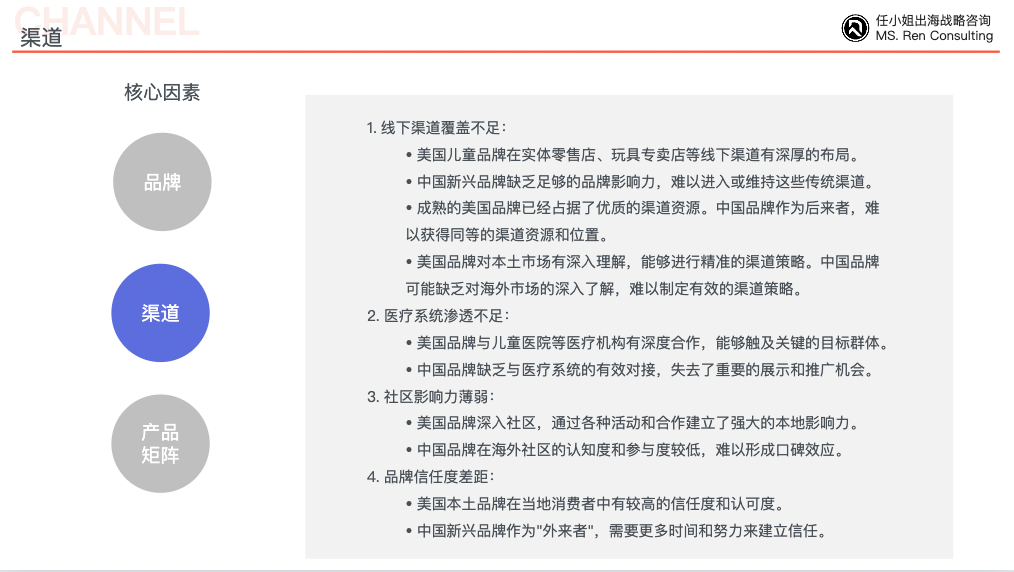

那么接下来我们就来详解一下上文提到儿童消费品两种模式的三大核心因素:品牌、渠道、产品矩阵。

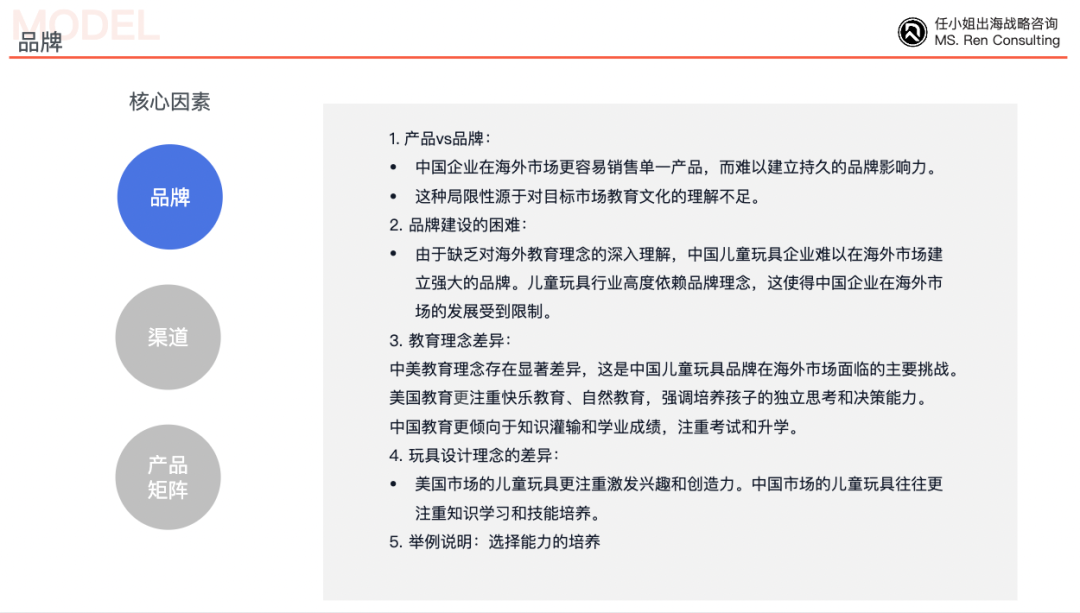

▍品牌

儿童玩具的品牌打造其实是我们中国企业的较弱的地方,为什么呢?儿童玩具出海背后其实是教育理念出海,但中美教育理念存在显著差异。

1. 产品vs品牌: 中国企业在海外市场更容易销售单一产品,而难以建立持久的品牌影响力。这种局限性源于对目标市场教育文化的理解不足。

2. 品牌建设的困难: 由于缺乏对海外教育理念的深入理解,中国儿童玩具企业难以在海外市场建立强大的品牌。儿童玩具行业高度依赖品牌理念,这使得中国企业在海外市场的发展受到限制。

3. 教育理念差异:中美教育理念存在显著差异,这是中国儿童玩具品牌在海外市场面临的主要挑战。美国教育更注重快乐教育、自然教育,强调培养孩子的独立思考和决策能力。中国教育更倾向于知识灌输和学业成绩,注重考试和升学。

4. 玩具设计理念的差异:美国市场的儿童玩具更注重激发兴趣和创造力。中国市场的儿童玩具往往更注重知识学习和技能培养。

5. 举例说明:选择能力的培养。

美国儿童品牌在实体零售店、玩具专卖店等线下渠道有深厚的布局。 中国新兴品牌缺乏足够的品牌影响力,难以进入或维持这些传统渠道。 成熟的美国品牌已经占据了优质的渠道资源。中国品牌作为后来者,难以获得同等的渠道资源和位置。 美国品牌对本土市场有深入理解,能够进行精准的渠道策略。中国品牌可能缺乏对海外市场的深入了解,难以制定有效的渠道策略。

美国品牌与儿童医院等医疗机构有深度合作,能够触及关键的目标群体。 中国品牌缺乏与医疗系统的有效对接,失去了重要的展示和推广机会。

美国品牌深入社区,通过各种活动和合作建立了强大的本地影响力。 中国品牌在海外社区的认知度和参与度较低,难以形成口碑效应。

4. 品牌信任度差距:

美国本土品牌在当地消费者中有较高的信任度和认可度。 中国新兴品牌作为"外来者",需要更多时间和努力来建立信任。

▍产品矩阵

2. 在智能玩具、教育类玩具等领域,中国企业也展现了创新能力。

▍对儿童玩具中国企业的未来建议:

1. 科技创新驱动,低龄化科学启蒙玩具;

2. 从儿童到玩具,打造从儿童到成人的产品线

注重品牌文化建设,打造从儿童到成人的全年龄段产品线,增加产品的收藏价值,以突破传统儿童玩具的市场天花板。

趋势:科技教育低龄化已成为一个明显的社会趋势,这为中国儿童玩具企业提供了新的发展机遇。

05.

成为儿童玩具行业领导者战略

1. 科技创新驱动:

充分利用中国在科技领域的优势,特别是在人工智能、机器人技术等方面的领先地位,开发智能化、高科技感的儿童玩具。重点关注STEAM教育产品、早期科技启蒙玩具等,以满足全球市场对智能化儿童玩具日益增长的需求。

2. 供应链优势结合品牌建设:

发挥中国作为全球最大玩具生产国的优势,利用成熟的供应链和强大的生产能力,确保产品质量和成本竞争力。同时,注重品牌文化建设,打造从儿童到成人的全年龄段产品线,增加产品的收藏价值,以突破传统儿童玩具的市场天花板。

3. 跨文化教育理念融合:

深入理解不同国家和文化背景下的教育理念差异,特别是购买决策者(父母)的需求和价值观。在产品设计和市场推广中,强调玩具对儿童全面发展的价值,包括激发兴趣、培养创造力和自我认知等方面,以适应全球市场的多元化需求,尤其是欧美市场对儿童教育的理解和期望。

截止2024年,我们已服务了众多跨境企业,我们期望能与那些有志于成为行业领军者跨境企业携手合作,共同跻身全球顶尖行列。