AMZ123获悉,近日,getecommerceleads.com发布了美国电子商业行业报告,该报告基于对超过40万家美国电商店铺的追踪数据,深入分析了2026年1月美国电商市场在流量、营收、营销渠道及运营指标等方面的最新动态,为行业从业者提供了参考。核心发现如下:

一、美国电商网站的总体流量结构

1.流量整体复苏,但远离历史峰值

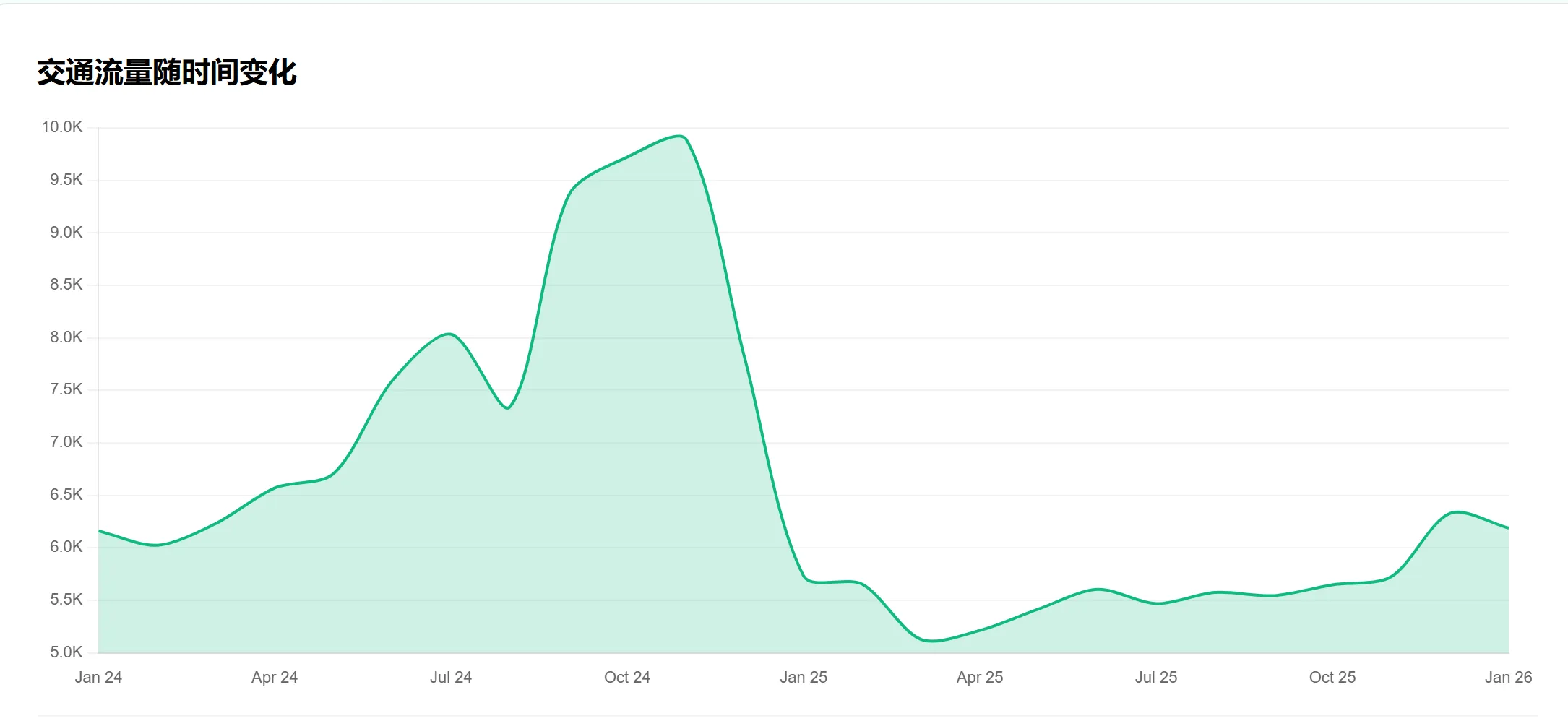

2026年1月,美国电商网站的平均月访问量为6,188次。这一数据相较于2025年3月创下的阶段性低点(5,127次)有所回暖,但与2024年11月假日购物季所创下的峰值(9,893次)相比,仍有较大差距。

从更长的周期来看,市场流量经历了剧烈震荡:2024年秋季的强劲增长之后(9月至11月,平均流量超过9000次),2025年初遭遇断崖式下跌。尽管2025年12月和2026年1月连续两个月突破6,000次的关口,且2026年1月流量同比实现了8.0% 的增长,显示出美国市场正从节后低谷中逐步恢复,但整体流量规模已稳定在一个远低于历史高位的“新常态”区间。

2.流量高度依赖自然搜索

SEO(自然搜索)仍是美国电商网站绝对主导的流量来源。2026年1月,SEO贡献了网站总流量的91.9%,在2.157亿次总访问量中贡献了1.981亿次。尽管SEO流量在总量上占据压倒性优势,但其增长动能已显疲态,同比增长仅为4.3%。

2026年1月,美国电商网站的平均自然搜索访问量为5,684.18次,远低于2024年11月(平均SEO流量高达9,707.35次)取得的峰值,相较于2025年1月平均访问量5644.31次,呈现微增趋势。

从2025年全年来看,月均访问量均在5000-5700次之间波动。与2024年呈现出鲜明对比。2024年1月访问量为6118.02次,稳步增长至11月的最高点9707.35次,后在12月出现回落。

3.付费渠道明显收缩

与SEO的绝对主导形成鲜明对比,付费渠道的贡献度微乎其微。2026年1月,付费搜索与付费社交在美国电商总流量中的占比均不足1%,分别仅占0.5%(约117万次访问)和0.7%(约158万次访问)。

此外,自然社交广告则贡献了6.9%份额(1480万次访问),说明社交平台在推动门店客流量方面更多的是扮演一个辅助角色。

然而,低流量占比并未抑制的投放意愿。2026年1月,美国电商企业在谷歌广告上的月均支出为397.03美元,比全球平均水平242.95美元高出63.4%;美国活跃电商企业的Meta Ads(Meta公司旗下的广告平台)月均支出为3,424.17美元,而全球平均水平为2,866.26美元,高出19.5%。

若将所有付费渠道合计,美国的月均广告支出达到1744.56美元,几乎是全球平均水平928.11美元的两倍,达到全球支出水平的188.0%。

与此同时,付费广告的采用率依然处于低位。2026年1月,仅有13.1%的卖家投放谷歌广告,而活跃于Meta Ads的更是低至1.7%。即便拉长至全年周期,也只有15.6%的曾使用过谷歌广告。这意味着大多数广告主更倾向于周期性投放,而非长期维持。

二、美国电商营收表现情况

2026年1月,美国电商店铺的平均收入为197,445美元,2025年1月,美国电商店铺平均收入为225,407美元,同比下降了10.9%,远低于2024年11月创下的峰值(340,455美元)

然而,最关键的问题在于流量与收入的增长出现了严重背离:2026年1月客流量同比增长8.0%,而同期收入却下降了10.9%。

经测算,2026年1月平均每千次访问带来的收入约为31.91美元,远低于2024年秋季旺季的水平。这种“流量回升,收入反降”的局面,直接指向了行业在转化率、平均订单价值或两者兼有的核心变现环节正面临普遍性的阻力。

2.节后消费大幅萎缩

2025年全年,美国商店的付费搜索支出呈现波动趋势。5月达到年度峰值632.12美元后,6月回落至535.99美元,8月至10月间再度攀升至580–608美元的次高点。

然而,传统假日消费旺季的11月和12月却出现反常暴跌:11月平均支出骤降至368.97美元,12月进一步跌至301.19美元,较5月峰值下降52.4%。这一反常走势或源于假日季广告主集中度下降,即仍在投放的规模较小或预算收缩,从而拉低整体均值。

进入2026年,支出有所回暖,1月和2月分别回升至346.13美元和397.03美元。但与2025年同期相比,付费媒体成本下降了61.6%,付费流量下降了61.4% ,市场复苏仍面临显著压力。

三、美国电商网页质量情况

1.网页排名和搜索引擎同步下滑

2026年1月,美国电商网站PageRank值(网页排名)为2.49,较去年同期下降了10.6%。2024年10月,PageRank值曾达到3.46的峰值,随后开始下降。2025年1月降至2.80后,虽在当年8月一度回升至3.29,但这一反弹并未能持续,年底前再次回落,最终在2026年1月稳定在2.49的低位。

值得注意的是,PageRank同比下降10.6%的同时,SERP(搜索引擎结果页面)也收缩了1.9%。

2.灯塔性能评分与自然搜索评分差距显著

2026年1月,美国电商平台的平均Lighthouse(灯塔性能评分)为53.1分(满分100分),与去年12月的53.2分相比基本持平。与此同时,平台的可访问性评分从86.7分微升至86.8分,同样保持稳定。

相比之下,SEO评分的表现则显得更为亮眼。2026年1月,美国电商平台的平均SEO评分为91.5分,在追踪的所有技术指标中位居前列。环比来看,该数据从去年12月的91.6分微降至91.4分,变化同样微乎其微,但整体仍维持在高位。

3.流量分布呈现低端集中趋势

2026年1月,美国各店铺平均拥有21,355.83个反向链接和708.55个引用域名,较2025年12月的17,268.72个反向链接和678.64个引用域名均有所提升。

尽管环比数据出现回暖,但从更长的时间维度来看,当前的引用域名数量仍远低于此前的高点。2024年9月和10月,该指标曾分别达到1,521.43个和1,801.50个的峰值。

此外,流量分布的实际情况进一步反映美国电商市场正面临结构性挑战。数据显示,有34,678家店铺的SEO访问量低于5万次,占据绝对多数。而访问量达到10万至25万次的店铺仅有54家,超过25万次的更是只有11家。

流量分布呈现出低端集中的趋势,意味着大量低流量店铺的存在会显著拉低平均流量水平,而少数高流量店铺则对反向链接总数形成向上拉动。

四、社交媒体渠道格局演变

作为过去几年电商社交化的重要阵地,Instagram对美国电商网站的流量贡献正在经历显著收缩。其流量占比从2025年4月的10.8%(平均836.1次访问)持续下滑至2026年1月的7.6%(平均509.6次访问),下降了 3.2 个百分点,平均 Instagram 访问量绝对值下降了39.0%。

这一下滑趋势与活跃度的降低同步发生。2026年1月,在Instagram上的平均周发帖量为2.67条,相较于2025年12月的2,83条,环比减少了5.5%。更关键的是,该平台的平均互动率仅为0.03%。

粉丝分布情况也印证了这一点。数量最大的群体,即店铺粉丝数低于1万的有13289 家,只有 1252 家店铺的粉丝数超过 25 万。

相比之下,TikTok的表现则显得更为稳定。自2025年1月以来,其流量占比始终在2.6%至4.9% 的区间内波动。2026年1月,TikTok为每家店铺平均带来325.2次访问,占总流量的3.9%,与2025年12月的4.0%基本持平。即使在2025年初面临监管不确定性的背景下,其作为电商引流渠道的价值依然保持住了基本盘。

值得注意的是,在TikTok的内容投入正在放缓。2026年1月的平均周上传量降至1.81条,相较于2025年12月的2.05条,环比大幅减少了11.7%。2025 年 6 月至 7 月,TikTok 的流量达到峰值,平均每家店铺的访问量约为 305 至 320 次。

尽管TikTok的流量份额仍然低于Instagram,但因为美国监管环境在2025年初带来影响,TikTok仍展现出相对稳定性,表明其依然是一个稳定且具补充性的推荐渠道。

3.自然社交快速崛起

2025年初,自然社交流量的贡献几乎可以忽略不计(2025年1月平均仅1.2次访问)。但2025年4月,其流量开始呈指数级增长,平均访问量达108.5次,占总流量的2.1%。

到2026年1月,自然社交渠道的平均访问量已达到425.1次,占总流量的6.9%,创下数据追踪期内的最高份额,充分表明“自然社交”已经成为美国电商流量组合中一个合法且不断增长的组成部分。

五、商品结构与价格趋势分析

1.低端市场占主导,精品店铺成主流

从SKU的分布来看,美国电商市场高度集中在低端。数量最多的店铺群体,即超过20,068家的店铺其SKU数量不足250个;其次是SKU在251-500区间的店铺(约6,400家);排在第三位的是501-1000区间,店铺有3,636家;SKU数量在1,001-2,500之间的店铺有3,264家;SKU超过2500的大型店铺仅有约1,551家,是绝对的少数派。

这一分布特征清晰地描绘出美国电商从业者的主体画像:他们并非运营庞杂品类的综合平台,而是专注于某一市场或经营精选商品的精品化、垂直化。然而,有限的SKU也天然地限制了平均订单价值的提升空间和客户的重复购买潜力。

2.平均售价持续飙升,高端化趋势隐现

根据报告,美国电商店铺的平均商品价格正在经历一轮持续且显著的上涨。2025年8月,平均价格为403.60美元,随后在假日季稳步走高,11月达到442.55美元,12月进一步升至464.64美元。进入2026年,1月均价达到472.33美元,较五个月前的8月基线大幅上涨了17.0%。

更引人注目的是2026年2月的初步数据:平均价格跃升至542.73美元,较1月环比激增14.9%,较2025年8月的涨幅更是达到惊人的34.5%。

这一剧烈的价格变动可能反映了多重因素的叠加效应:节后将商品结构转向更高客单价的品类、上游采购成本或通胀压力的传导,或是群体正在有意识地调整定位,向高端市场迁移。

总体而言,2026年初美国电商市场呈现出一幅复杂的图景:自然搜索占据绝对主导、增长质量出现背离、渠道格局加速演变和商品结构趋于分化。

种种迹象表明,美国电商正从粗放的流量扩张转向对渠道结构、变现效率与产品定位的深度调整。在这种情况下,卖家势必要从单纯的流量获取转向存量变现效率的提升,优化转化能力与用户复购将成为竞争焦点。

作者✎ 林含/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy