19家互联网公司2025年广告营收:广告主预算重新分配,AI成为“决定性”因素?

970

970

2025年真正改变互联网广告赛道的,不是预算总量变少了,而是预算的流向已经变了。

Morketing完整复盘了19家头部互联网公司2025年全年官方财报,发现看似平稳的行业大盘之下,分化正在加剧。

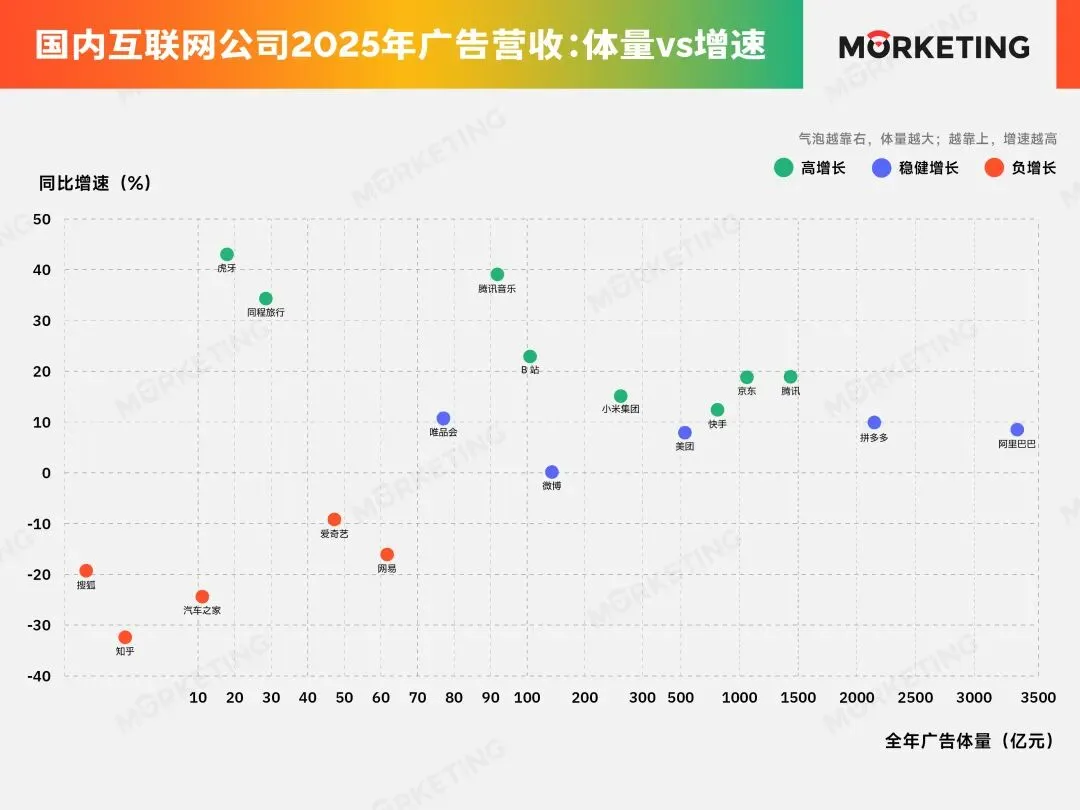

阿里、拼多多、腾讯三家广告总营收占19家总盘超过六成,头部壁垒依然稳固。腾讯、京东、快手、B站均实现双位数同比增长。另一边,百度、知乎、汽车之家等平台广告收入同比出现较大幅度下滑,传统搜索与垂直赛道持续承压。

透过数字,一条相对清晰的规律浮出水面:把AI落地应用、站内转化闭环纳入增长核心驱动的平台,整体经营韧性更突出;更多受外部环境与预算流动影响的平台,营收增长则相对承压,发展稳定性偏弱。

2025年互联网广告的分化,本质是一场围绕AI落地能力与闭环承接能力的预算重新分配。

百度2025年变更财报披露规则,本表百度约598亿元为预估口径,仅覆盖传统广告业务,与其他平台全口径营收不可直接公平对标,不计入正式排名。

头部格局稳定,

分化在多个维度拉大

2025年,互联网广告行业的资源仍在向头部集中,整体座次并未出现明显洗牌。但看似平稳的表层之下,平台间的差距,正从体量、增速、季度节奏三个维度,被系统性拉开。

体量梯队固化:阵营分明,中间地带空白扩大

从全年营收的绝对体量来看,行业分层已经相当清晰,且头部集中趋势仍在强化。

阿里、拼多多、腾讯三家广告相关收入合计占据TOP19总盘的六成以上,行业集中度持续维持高位,头部格局稳定,新增预算仍主要在头部平台内部流转。

第二梯队体量跨度明显拉开,且内部尚未形成稳定的“次头部”。京东市场营销收入达到1071.31亿元,是头部之外唯一突破千亿规模的平台;快手线上营销服务收入815亿元,紧随其后,但与京东之间仍存在明显差距。再往下,百度在线营销收入约598亿元,美团530.5亿元,小米285亿元,整体形成了从千亿到三百亿不等的绵延分布。

与2024年相比,这一梯队的内部差距有所扩大:快手与前方的京东差距依然显著,而后方的百度因同比下滑18%,与快手之间的落差进一步拉大。此外,在598亿与815亿之间出现了体量空档,当前尚无平台能够有效填补这一空白。

值得关注的是,B站以100.6亿元的广告营收首次突破百亿大关,在内容属性平台中表现突出。2024年B站广告收入约为82亿元,2025年突破百亿,标志着位于中腰部的内容社区平台正在加速进入规模化商业变现阶段。

第三阵营的规模梯度同样清晰:唯品会约85亿元、网易68亿元、爱奇艺52亿元、同程旅行约31亿元、虎牙19亿元、汽车之家12亿元、知乎8.4亿元、搜狐4.3亿元。

这一阵营的共同特征是用户基数相对有限,广告收入依赖垂直领域或单一业务场景,在当前流量红利消退的背景下,规模扩张的空间受到明显限制。

增速梯队分化:增长动能向头部与高粘性平台集中

如果说体量决定了平台当下的行业座次,那么增长动能的差异,则决定了未来格局的走向。从全年同比增速来看,互联网广告市场的增长动能呈现出显著的两极分化,高增速平台与负增长平台之间的差距较体量分化更为尖锐。

高增长梯队以B站、腾讯、京东、小米和快手为代表,这些平台在不同维度上展现了抵御行业压力的能力。

B站以23%的增速领跑全行业,连续12个季度保持同比高速增长,广告贡献前五的行业横跨游戏、数码家电、网服、电商和汽车;腾讯在千亿体量的基础上仍实现19%的增长,其广告增长韧性与经营杠杆的双重释放持续超出市场预期;京东增速受益于平台生态的持续扩容与第三方商家广告投放的快速增长。

小米广告收入增长15%,得益于全球用户规模的稳健增长及海外互联网服务的持续拓展;快手尽管增速较2024年的20%有所回落,但在平台商业化基础设施持续完善的支撑下,仍保持了双位数增长。

稳健增长梯队以拼多多、阿里、美团和唯品会为代表,增速稳定但相对温和。

拼多多与阿里的增速反映了头部电商平台在庞大基数上的稳态运营能力:广告主虽然对转化效率提出更高要求,但并未系统性削减在头部平台的投放;唯品会广告收入增长10.8%,受益于平台上品牌商家投放的增加及用户活跃度的提升。

这一梯队的共同特征是:基本盘稳固,增长来自存量优化而非增量突破。

负增长梯队涵盖了百度、知乎、汽车之家、搜狐、网易和爱奇艺在内的多个平台。需要指出的是,这些平台的下滑并非流量端的系统性萎缩,财报中给出的解释普遍指向广告主预算的结构性迁移。

百度面临搜索广告向短视频平台迁移的压力;知乎的营销服务收入同比降幅达32%,付费阅读业务的快速增长进一步凸显了其广告变现模式的承压;汽车之家受内燃机汽车销量萎缩、汽车制造商广告支出减少的直接影响;网易广告收入的收缩则与游戏业务的高占比形成反差,广告业务在其总营收中的占比仅为6%。

搜狐与爱奇艺同样面临品牌广告预算向效果广告和短视频平台转移的行业性压力,后者广告收入同比下降9%,财报明确指出部分广告主为应对宏观压力调整了广告及推广策略。

整体来看,品牌广告预算持续向短视频、内容社区等高转化效率平台分流,传统搜索、门户及垂类平台的广告空间被持续挤压。增速的两极分化意味着,那种靠流量大盘增长带动所有平台共同获益的时代,已经基本结束了。

季度节奏分化:抗周期能力差距显现

如果说体量与增速定义了平台的行业坐标,那么季度营收的波动节奏,则揭示了平台抵御周期、持续承接预算的底层能力差异。

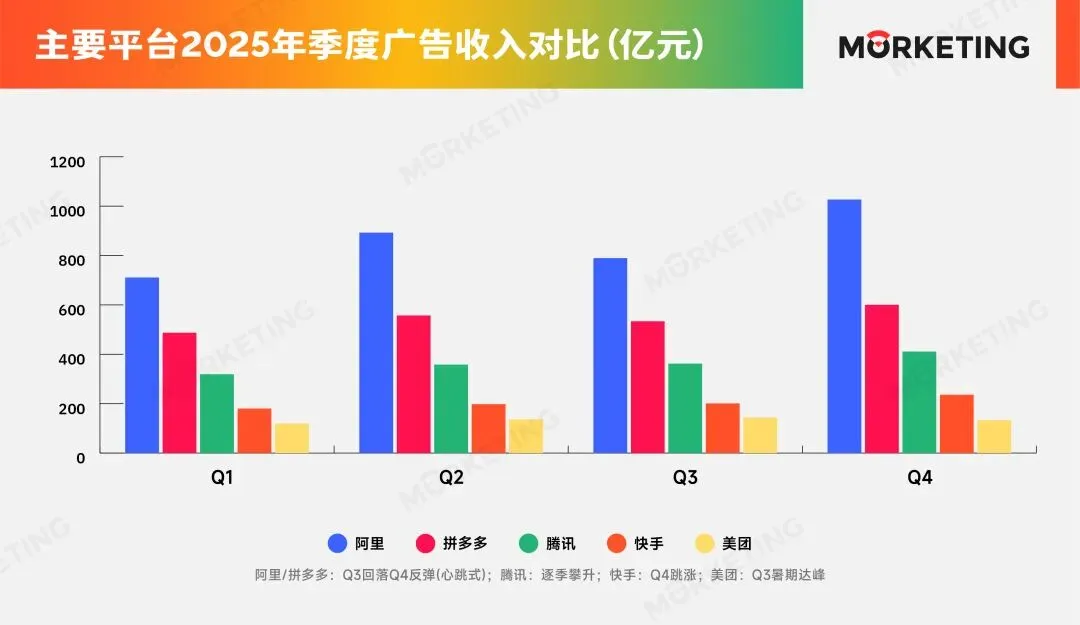

2025年,行业呈现出两种截然不同的季度走势。绝大多数平台高度依赖大促脉冲,呈现“Q3平销期回落、Q4大促期反弹”的心跳式曲线。阿里Q3客户管理收入环比下滑11.6%,Q4环比增长30%;拼多多Q3环比下滑4.2%,Q4环比增长12.5%;快手Q3环比增速收窄至1.5%,Q4环比增长17.4%。

美团的节奏略有错位,Q3受益于暑期消费旺季,广告收入达全年峰值143.27亿元,Q4回落至132.75亿元,本质上仍是围绕消费节点的脉冲波动。

唯一的例外是腾讯。其营销服务收入在四个季度分别为319亿、358亿、362亿、411亿元,逐季攀升。行业普遍在Q3调整节奏时,腾讯维持环比微增;行业靠Q4集中回血时,腾讯仍保持13.5%的环比增长。

这种节奏分化的本质,在于广告收入的驱动逻辑截然不同。电商平台的广告收入高度绑定购物节,是“事件驱动型”,广告主在平销期蓄水、大促期泄洪,收入确定性强依赖外部消费环境。

腾讯的增长则是“生态共生型”,视频号、小程序、搜一搜、公众号等多触点提供了去中心化的广告库存,AI定向技术使广告主在非大促期也愿意常态化投放,微信近14亿月活的日常使用行为天然免疫购物周期。

快手虽同样拥有高粘性的用户大盘,但其广告收入中电商内循环占比较高,变现节奏仍绑定大促周期,难以复现腾讯的平滑增长。

从季度节奏的维度审视,行业分化的核心命题已从“谁能接住大促的爆发”,变成了“谁能不依赖大促也能持续高质量增长”。季度营收的波动,本身就是平台底层能力的试金石。

体量决定了谁能留在行业的牌桌上,增速决定了未来座次的走向,季度节奏则反映了平台抵御波动、承接预算的底层能力差异。这三种分化叠加在一起,构成了2025年互联网广告行业的全景图。

AI与闭环双引擎,

翻阅2025年财报数据,Morketing发现一个反复出现的信号是:AI与交易闭环,已从附加能力升级为影响增长质量与预算承接能力的核心变量。

AI:提升流量变现效率,扩容广告主生态

AI并没有改变广告的底层逻辑,但正在重写“流量如何被卖出去”这件事:它不再依赖流量规模扩张,而是通过提升匹配效率和转化能力,放大既有流量的商业价值。

这种变化,首先体现在对存量流量的重新定价。以快手为例,生成式推荐模型与智能出价系统显著提升线上营销收入转化效率,同时AIGC营销素材全年消耗达到数十亿元规模,全自动投放产品UAX在非电商营销服务中的渗透率接近80%。

本质上,AI在同时作用于“人群匹配”和“内容供给”,让同一批流量能够卖出更高的eCPM。

与此同时,AI也在改变广告主结构。过去依赖人工运营的投放流程,被逐步替换为自动化工具链。

京东在业绩会上明确提到,AI Agent已应用于广告投放的多个核心环节,包括人群定向、出价优化与素材生成等,显著降低了商家操作门槛;腾讯则将增长归因于AI驱动的精准定向优化与广告主侧AI素材制作的普及,带动广告单价上升,管理层在业绩会上披露,AI驱动的eCPM提升是广告收入增长的核心驱动因素,混元大模型让广告精准定向效率提升21%,闭环广告占比从28%升至37%,用户决策链路缩短50%。

当投放从“需要经验”变成“可以自动完成”后,广告投放不再只是少数成熟商家的能力,而开始变成更广泛商家都可以参与的基础工具。这既提高了存量广告主的投放效率,也在持续引入新的参与者。

在这一背景下,新增预算的来源可以被拆成两部分:一部分来自更高效转化带来的追加投放,另一部分则来自新进入的广告主。例如,B站AI相关行业广告投放的快速增长,本质上是新需求被激活;而阿里通过智能化“全站推广”提升匹配效率,则更多对应的是对原有商家预算的再分配。

综合来看,AI的作用可以归结为两点:一是让流量“卖得更贵”,二是让更多广告主“有能力参与进来”。

闭环:从曝光到转化,决定预算承接能力

AI解决的是“投得更准”,交易闭环解决的则是“转得出来”——让广告从难以衡量的曝光行为,转向可追踪、可核算的转化链路。

腾讯是闭环能力最具代表性的样本。全年业绩公告将闭环广告定义为“用户点击后可直达小程序、微信小店或小游戏等原生交易场景”,视频号、小程序、微信小店及搜一搜等核心场景,正在共同构成一套多触点的转化链路。

相比传统广告链路中存在的跳转与流失,这种结构将触达与交易压缩在同一生态内,使广告效果的不确定性下降,从而提升广告主的出价意愿。财报中也将闭环广告占比的持续提升,与AI驱动的精准定向及广告主侧AI素材的普及并列,作为广告单价增长的主要驱动因素。

大促节点的预算承接,同样离不开闭环支撑。阿里、拼多多、快手Q4广告收入均实现环比反弹,背后是电商闭环在核心消费节点的效果验证能力,广告主在大促季集中释放预算的前提,是平台能清晰验证每一笔投放到底带来了多少成交。

行业层面,闭环的价值在于把广告预算从“一次性投放”转变为“可持续验证的转化过程”,从而提高预算的使用效率。

AI×闭环:协同成为下一阶段核心增长方向

AI与闭环的协同,正在成为互联网广告下一阶段更明确的增长主线。

二者的融合形成了清晰的正向循环:AI持续优化流量匹配效率与投放自动化能力,闭环则提供可量化的转化验证与数据沉淀;双方打通后构建起“投放—转化—数据反哺”的完整链路,让广告效果从模糊不可衡量,转向可验证、可持续优化。

这一变化正推动行业预算逻辑从流量竞争转向效果导向,未来,行业预算将持续向具备AI与闭环协同能力的平台集中。

战略取舍:长期主义取代激进变现,

行业进入生态平衡新周期

2025年广告行业最重要的底层变化之一,是普遍的战略收缩:平台开始主动收敛商业化强度,把增长节奏让位于生态稳定。短期收入最大化,不再是唯一目标。

这一变化,在不同类型平台上呈现出不同路径,但指向一致。

一类是头部平台的“主动让利”。

头部平台普遍克制商业化强度,优先保障商家经营与生态稳定。拼多多持续推进“百亿减免”等商家扶持举措,并在年内进一步加码“千亿扶持”,通过降低佣金与平台费用,直接改善商家经营环境,这一策略也对短期利润形成一定影响。2025年Q1,拼多多利润表现低于市场预期,财报及业绩会将主要原因归因于商家侧补贴与费用减免投入。陈磊在业绩会上明确表示,将更关注长期内在价值,而非短期利润表现。在此基础上,Q2继续加码扶持力度,通过进一步降本增效,扩大商家覆盖范围,强化平台供给侧能力。

阿里方面,电商事业群CEO蒋凡在2025财年Q4业绩会上明确指出,将“稳定市场份额”作为中长期目标,并释放了通过AI提升商业效率而非激进拉升变现的信号;美团则通过补贴与扶持计划,直接向商户侧让利。

第二类是承压平台的“主动收缩”。

收入下滑平台不再硬扛传统广告,而是果断调仓,将战略资源转向能代表未来的新业务。

百度最为典型。财报数据显示,2025年全年,其AI业务营收400亿元,同比增长48%,传统在线营销收入持续收缩的同时,AI已成为新的增长引擎。并且,自Q4起,百度将百度核心业务正式划分为AI新业务和传统业务两大板块,战略重心进一步清晰。

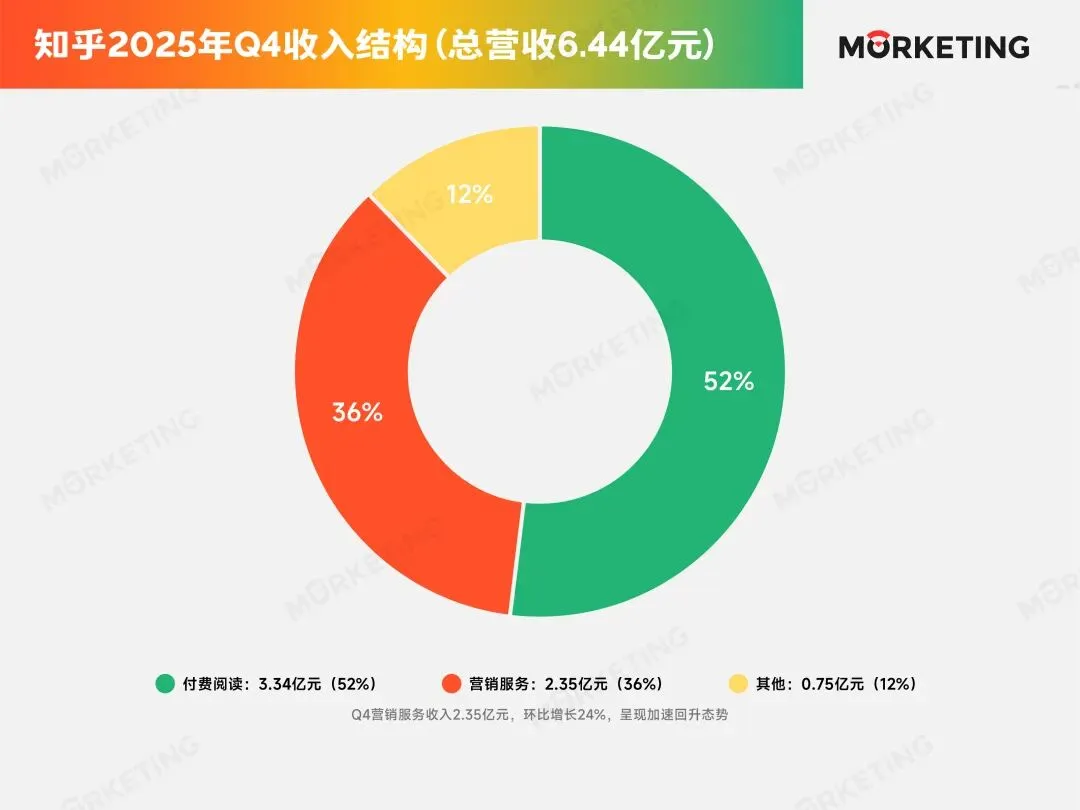

知乎则通过付费阅读反超广告收入,推动商业模式向内容与服务迁移。2025年Q4财报显示,知乎付费阅读收入3.34亿元,占比51.8%,首次系统性超越营销服务收入占比(36.5%)。在广告收入主动收缩的同时,知乎还加速向AI漫剧等内容IP和AI搜索商业化方向布局。

第三类是仍在增长的平台,对商业化边界的主动约束。

增长平台在商业化扩张中有意识设置上限,优先保障对用户长期信任的维护,而非依赖广告加载率的快速拉升换取短期增长。

腾讯是最典型的例子:全年业绩公告明确指出“保持广告加载率远低于同业的同时,亦取得高于行业的收入增长”,全年营销服务收入同比增长19%,广告加载率仅小幅提升。这说明其没有通过简单增加广告密度来换取短期表现,而是依赖效率提升与结构优化。

事实上,不同路径背后,是同一个判断:在流量红利趋于见顶的环境下,过度变现会直接侵蚀平台生态,而生态一旦受损,广告增长也难以持续。

从这个角度看,2025年的一系列战略选择,更像是行业对增长方式的一次主动修正,从“尽可能多地变现流量”,转向“在可持续范围内变现流量”。

结语

2025年的互联网广告行业,变化不只体现在增速分化上,更在于增长逻辑本身在发生转向:流量红利逐步见顶,竞争开始从规模扩张,转向对效率和结果的比拼。

预算不再平均分配给所有流量平台,而是加速流向那些能够稳定带来转化的平台。AI提升投放效率,闭环压缩转化路径,最终指向同一个能力,让广告从“可能有效”,变成“可以被验证”。

平台之间的差距,也在随之变化。相比流量规模,能否稳定跑通“投放—转化—反馈”的链路,正在变得更关键,过去比的是流量多少,现在更看重转化的确定性。

进入2026年,这一趋势仍在延续,能够持续提供转化结果的平台,会更容易获得预算;而缺乏转化能力的平台,空间可能进一步收缩。