日本电商没红利了?也许只是你用错了做法

2191

2191在所有成熟市场里,日本是一个最容易被误判、也最容易被低估的市场。

很多跨境卖家对日本的第一印象往往是“增长慢、要求高、不好做”,但如果把数据拆开看,会发现日本并不是“没机会”,而是一个不适合投机、但非常适合长期主义卖家的市场。

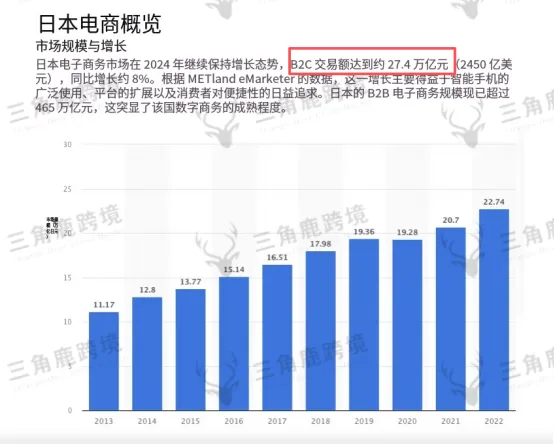

从规模上看,日本B2C电商市场已经足够大。2024 年日本B2C电商交易规模约 27.4 万亿日元(约 1,800 亿美元),预计到2025 年将超过 30 万亿日元,在未来几年内仍将保持6%–8% 的稳定增长区间。对一个人口只有约1.23 亿、经济结构高度成熟的国家来说,这样的体量和增速,本身就说明:日本电商并非红利期,而是一个高度成熟、但现金流非常稳定的市场。

但真正决定日本市场价值的,并不是规模,而是消费者结构。

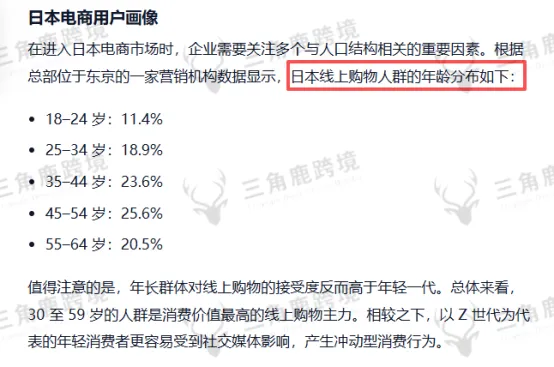

日本B2C电商的主力消费者,并不是 20 多岁的年轻人,而是 35–64 岁的中高年龄人群,这一人群贡献了超过65% 的线上消费金额。其中,45–54 岁是占比最高的单一年龄段,其次是 35–44 岁和 55–64 岁。

这意味着,日本电商用户更理性、更重视长期使用体验,也更容易形成稳定复购。一旦产品被接受,生命周期往往明显长于欧美市场。

这也是很多跨境卖家在日本“第一单就翻车”的根本原因。

国内卖家习惯用低价、促销、视觉刺激去拉转化,但日本消费者并不吃这一套。他们更在意的是:产品是不是靠谱、描述是否一致、售后是否省心、这个卖家是不是会长期存在。如果你把日本当成“走量市场”,那大概率会交很多学费。

从消费能力来看,日本并不缺钱。日本电商用户以中高收入人群为主,愿意为品质、品牌和服务支付溢价。同时,日本的“单身经济”结构非常明显,预计到2035–2040 年,单身成年人比例将接近 45%–47%。这类人群消费决策更快、复购频率更高,也更愿意为稳定、可靠的商品和服务买单。这也是为什么日本市场特别适合中高客单价、长期复购型产品。

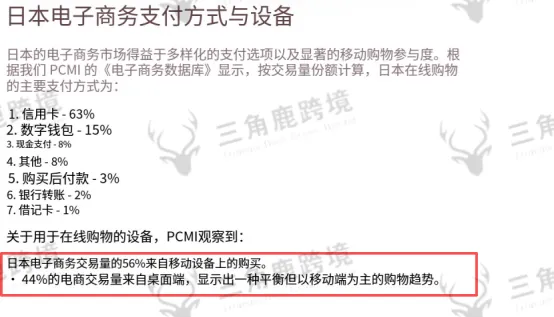

在购物行为上,日本消费者并非完全“移动优先”。虽然约 70% 的日本网购用户会使用手机下单,但仍有44% 的订单通过电脑完成。

这意味着,日本市场既不能只押App,也不能忽视 PC 端体验。同时,约40% 的消费者更倾向于直接访问品牌官网网页,而非下载App,这对页面加载速度、内容可信度和信息完整性提出了更高要求。

在品类结构上,日本电商并不存在绝对意义上的“爆款赛道”。

杂货、电子产品、兴趣与休闲、服饰、家居类目占比都集中在15%–20% 区间,结构非常均衡。这也决定了:日本更适合稳定供给型产品,而不太适合生命周期极短、靠情绪和流量驱动的爆品模式。

真正影响日本消费者是否下单的因素,其实非常清晰。

是否免运费是第一驱动力(约65%),其次是价格、评价、配送稳定性和退货是否方便。这里有一个非常典型的日本市场陷阱:很多跨境卖家低估了退货体验的重要性。日本消费者对退货流程极其敏感,一旦复杂、沟通成本高,很容易直接给差评,甚至影响店铺整体权重。

再看平台层面,日本电商是一个“头部极强、规则导向非常明确”的市场。

Amazon Japan 依然是绝大多数跨境卖家的第一入口,但日本亚马逊真正筛选卖家的方式,并不只是审核,而是通过账户结构和经营行为。

很多卖家在这里会犯一个非常典型的错误:用“个人店”的思路,去做一个需要长期经营的日本市场。

从规则上看,日本亚马逊确实允许个人身份开店,但在实际运营中,个人店更多被平台和消费者视为“偶发交易者”,而非长期供给方。一旦你开始持续上新、稳定出单、做品牌页面、跑广告,个人店与经营行为之间的“不匹配”,反而会放大审核与风控风险。

相比之下,企业店在日本市场的定位非常清晰:你被默认是一个长期存在、可被信任、能承担售后与责任的经营主体。在活动参与、消费者信任、售后纠纷处理和合规路径上,企业店明显更符合日本市场的预期。

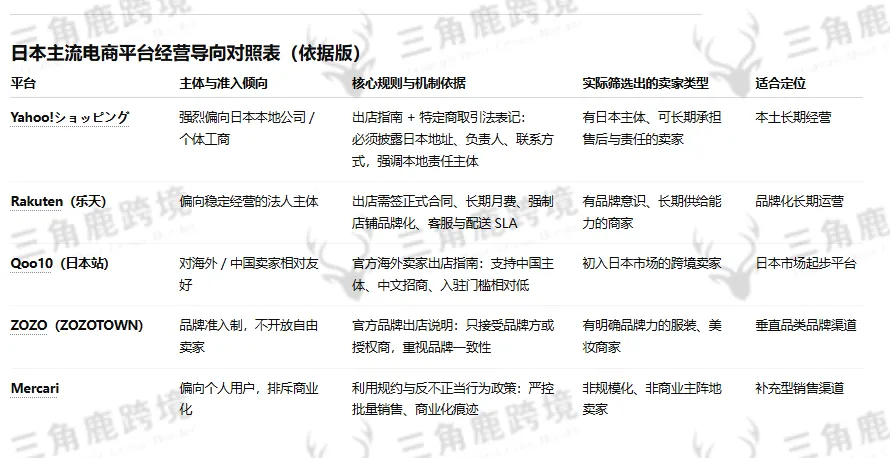

除了 Amazon,日本本土电商平台的逻辑也高度一致。

比如Yahoo 日本、乐天这类平台,几乎天然偏向日本本地公司主体,强调长期经营、稳定供给和品牌可信度;Qoo10 对中国卖家相对友好,更适合作为进入日本市场的起步平台;ZOZO 这样的垂直平台,更关注服装、美妆等品类的品牌属性;而 Mercari 作为本土二手交易平台,风控严格,更适合作为补充渠道而非主营阵地。这些平台共同释放出的信号其实非常明确:日本电商生态本身就在筛选长期、合规、稳定的卖家。

对于跨境卖家来说,日本市场最大的机会,恰恰来自于它的“慢”。消费者不追热点,平台不鼓励投机,但非常鼓励合规、稳定和长期经营。一旦你在主体、合规、物流和售后上站稳,日本往往会成为一个回报周期长、但非常稳的市场。

而最大的坑,也同样清晰:

把日本当成欧美平替市场;

低估本地消费者对细节和一致性的要求;

在公司主体、税务、账户结构上走捷径;

试图用短期低价换市场,却忽视品牌与服务。

三角鹿这几年在做的事情,其实很简单:帮卖家把“长期经营这件事”先搭好底座,再去谈增长、复购和规模。如果你只是想试试水、跑一波快钱,日本未必适合你;

但如果你但如果你是想做长期品牌、稳定现金流、可持续复购,日本反而是少数值得认真投入的成熟市场之一。