欧盟小包免税退场:政策分化下欧洲跨境电商转型路径

191

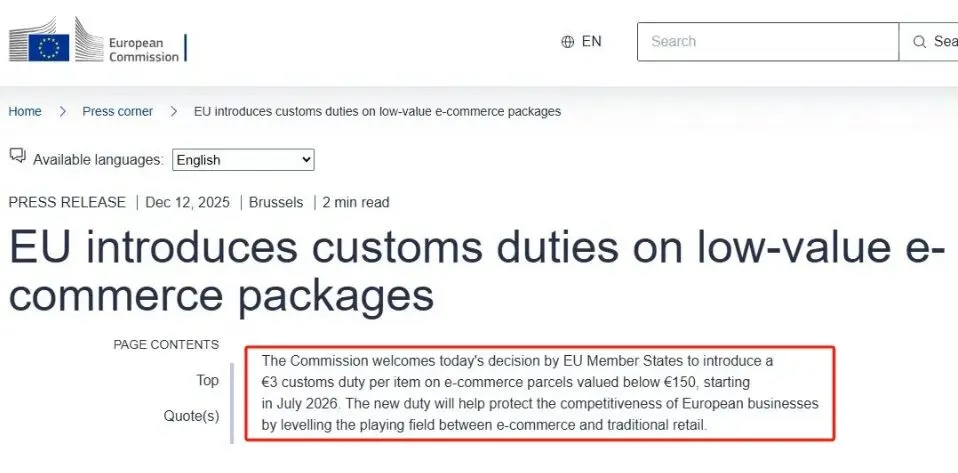

1912026年7月1日起,欧盟延续35年的150欧元以下小额包裹关税豁免政策正式终结,标志着跨境电商低客单直邮的低成本红利彻底退场。新政统一对欧盟外价值≤150欧元的B2C小额包裹征收固定税费、强制规范报关流程,彻底重构了中欧跨境小包的成本与合规体系。

就在全行业直面成本上涨、利润承压的困境时,法国、意大利两大核心欧盟市场接连释放政策缓冲信号,宣布暂停、延后本土小包处理费征收,形成“欧盟统一征税+国别暂缓落地”的差异化政策格局。对于依赖欧洲市场、主打低价单品的跨境中小卖家而言,这场政策变局既是短期冲击,也是调整运营策略、适配欧洲合规体系的关键契机...

欧盟小包税改新政核心细则,颠覆低客单运营模式

本次欧盟税改依据2026/382号条例落地,是欧盟规范跨境电商市场、平衡区域内企业公平竞争的重要举措,核心改革直击传统小包直邮模式的核心优势,规则清晰且影响全面。

首先,全面取消小额包裹关税豁免。此前沿用35年的150欧元以下跨境小包免税政策正式废止,所有来自非欧盟国家、价值150欧元及以下的进口B2C包裹,无论货值高低,均需依法缴纳税费,彻底终结“低价小包零关税”的行业惯例。

其次,统一征收固定合规税费。新政设置两年过渡期(2026年7月1日-2028年7月1日),过渡期内对所有合规申报的小额包裹,统一征收3欧元/件的固定关税,取代以往按品类核算的复杂计税方式,同时强制要求包裹录入PID产品溯源信息,规范产品合规溯源体系。过渡期结束后,将按照商品最惠国税率或对应贸易协议税率精准计税,合规要求将进一步收紧。

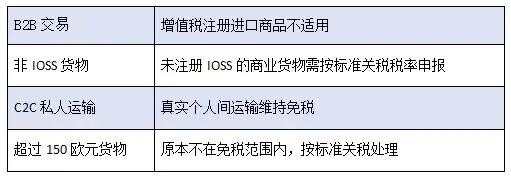

不适用3欧元统一税的情形:

最后,报关合规全面升级。新政要求所有小额包裹必须完成正式报关流程,不再享受简易申报绿色通道,不合规申报、漏报、错报的包裹将面临清关延误、退回,企业最高可被处以年进口值6%的罚款,大幅提升了小包直邮的合规门槛。

欧盟统一征税落地,法意国别规费差异化暂缓

自2026年7月1日起,欧盟层面取消小额包裹免税、统一征收3欧元/件固定关税的政策全面落地,适用于所有欧盟成员国。为避免双重征税、缓解本土物流与海关系统压力,法国、意大利两大核心市场同步出台差异化缓冲政策,暂停、延后本土小包行政规费的征收,由此形成“欧盟统一税费刚性执行、成员国规费弹性落地”的分化格局,为跨境卖家创造了阶段性经营窗口期。

1. 法国:全面暂停本土2欧元小包处理费

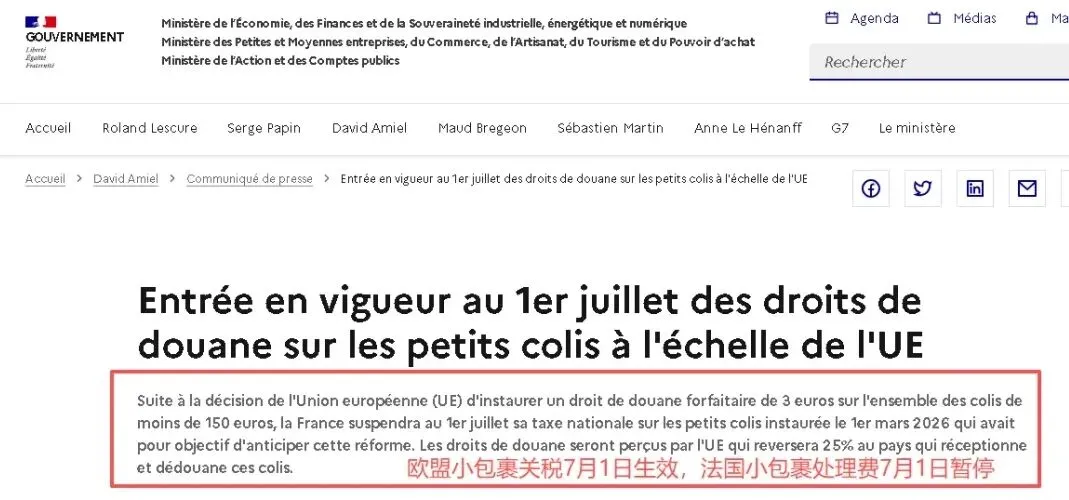

法国自2026年3月1日起率先落地本土跨境小包监管政策,对150欧元以下非欧盟进口小包征收2欧元/件的国家级处理费。但随着欧盟3欧元统一固定关税于7月1日正式生效,法国政府同步宣布,自2026年7月1日起暂停征收上述本土小包处理费。

本次暂停并非长期政策,核心目的是规避欧盟新政与国别规费叠加的双重成本压力,同时修复此前规费征收带来的物流失衡问题。此前法国单独征收本土处理费时,大量跨境包裹转移至荷兰、比利时等口岸清关,导致本土物流货量大幅萎缩。法国官方表示,待11月欧盟统一管理费机制全面落地后,本土2欧元小包处理费大概率重启,当前缓冲窗口具备极强时效性。

2. 意大利:三度延后本土规费征收至10月

意大利此前已出台本土小包监管规则,计划对150欧元以下非欧盟进口小包征收2欧元/件的海关行政规费,用于覆盖本土海关查验、清关运维成本。该政策原定2026年1月正式落地,因海关系统适配不足、物流行业抵触、清关压力过大等问题,先后经历两次延期,首次延后至3月、再度推迟至6月30日。2026年6月22日,意大利内阁正式通过最新法令,将该项本土规费征收时间第三次延后至2026年10月1日,也是本年度针对小包税费的第三次重大政策调整。

本次三度延期的核心诉求,是精准错开欧盟新政落地节点,规避双重征税问题。2026年7月1日欧盟统一3欧元固定关税正式生效,若意大利同步征收2欧元本土规费,低值小包将叠加产生5欧元/件的刚性成本,大幅抬高跨境履约价格、抑制市场消费活力。同时,该调整也是响应本土物流行业协会诉求,避免高额叠加税费导致跨境包裹大批量转港流失,保护意大利本土航空物流与清关产业稳定。

行业影响:短期缓冲对冲长期变革压力

欧盟统一税改收紧、法意国别政策松动的差异化格局,彻底打破了欧洲跨境市场统一的运营成本体系。整体来看,新政长期收紧的行业趋势不可逆,而国别暂缓政策仅为阶段性缓冲,对跨境卖家而言,整体呈现“长期挑战明确、短期存在机遇”的发展态势。

长期核心挑战:粗放式小包运营模式彻底终结

无论国别政策如何缓冲,欧盟取消150欧元以下小包免税的核心政策已落地执行,行业底层逻辑彻底改变。对于主打10-20欧元低价小件、依靠直邮免税红利走量的卖家,新增固定关税叠加报关、PID溯源等合规成本,直接压缩甚至抹平单品利润,传统低价铺货、流量内卷的粗放模式彻底失效。与此同时,正式报关、合规溯源、风险追责等要求全面升级,大幅提升了中小卖家的人力、时间与合规成本,无精细化运营、无合规能力的商家将逐步被市场淘汰。

除此之外,欧盟各国政策执行节奏不统一,也提升了跨境运营的精细化难度。法意暂缓规费、其余成员国正常征收的差异化现状,让欧洲不同站点、不同清关口岸的履约成本出现明显差距,卖家无法再套用统一的欧洲站运营、定价方案,必须分区核算成本、调整运营策略,区域化精细化运营成为必备能力。

短期窗口机遇:借力缓冲期完成运营转型过渡

法意两国的阶段性规费暂缓政策,为卖家提供了难得的转型缓冲窗口期(法国无明确暂停时限、意大利暂缓至10月1日)。在窗口期内,布局法、意两大核心市场可规避2欧元/件的本土规费,相较于德国、西班牙等全额征税国家,具备明显的成本优势。卖家可充分利用这一红利,优先深耕两大市场、优化物流清关渠道、消化原有低价库存,为产品结构升级、定价体系调整、合规体系搭建预留充足时间。

同时,政策分化将加速行业良性洗牌,彻底告别无序价格内卷。随着低质铺货卖家因成本上涨、合规不足逐步出清,市场竞争将聚焦产品差异化、服务体验、合规能力等核心维度,提前布局精细化运营的卖家,能够快速抢占空出的市场份额,实现高质量增长。

适配新政变局,跨境卖家落地运营应对策略

面对欧盟税改常态化、国别政策动态调整的行业新格局,跨境卖家需摒弃传统低价铺货思维,从产品、物流、合规、区域布局四大维度调整策略,实现稳健经营。

第一,优化产品结构,淘汰低效低价SKU。逐步清退单价20欧元以下、利润微薄、竞争力薄弱的低价单品,重点深耕高性价比、高溢价、具备差异化优势的品类,通过提升产品附加值对冲税费成本,摆脱对低价走量模式的依赖。同时精简SKU体系,聚焦核心爆款,降低运营与合规成本。

第二,借力政策窗口期,优化区域与物流布局。抓住法国暂停、意大利延后的政策红利,短期优先布局两大核心市场,调整清关口岸与物流渠道,降低单件履约成本。同时提前规划10月后的政策变化,针对意大利规费重启、法国政策回调的可能性,提前做好成本测算与定价预案。长期可布局欧盟海外仓、保税仓,以海外备货模式替代直邮小包,规避小额包裹税费与清关风险。

第三,完善合规体系,规避政策风险。全面适配PID产品溯源、正式报关等新政要求,规范产品信息、申报流程,杜绝错报、漏报引发的罚款与清关延误。建立政策动态监测机制,实时跟进欧盟及各成员国税费、合规规则调整,提前适配区域差异化政策,避免合规踩坑。

第四,精细化定价,平衡利润与市场竞争力。基于不同国家的税费标准、物流成本、合规成本,分区精准核算单品成本,合理调整终端定价。对于刚需低价产品,可通过组合销售、批量发货等方式摊薄单件税费成本,最大程度保留市场竞争力,避免单一涨价导致流量流失。

写在最后

本次欧盟小额包裹税改落地,叠加法意两国阶段性政策暂缓,是欧洲跨境电商市场规范化发展的必然缩影。对于跨境从业者而言,与其被动应对政策波动,不如主动适配行业变革。未来,应摒弃价格内卷思维,深耕产品差异化、运营精细化、合规标准化,灵活适配区域政策差异,才能在欧洲市场的政策迭代中站稳脚跟,实现从“流量铺货”到“品牌精细化运营”的转型升级,把握欧洲跨境市场的长期发展机遇。