美团真的会进印度吗?从业务逻辑看几乎不可能

3053

3053过去的周末,不少朋友来问我们:

“听说美团外卖在考虑进印度?真的假的?”

消息的来源大多是一些媒体号,称美团海外外卖业务Keeta正在与投资者和当地高管会面,评估进入印度市场的可能性;一些“业内人士”也补充说,印度市场前景巨大,但政策风险高等等 - 这些听起来合理,但其实什么都没说。

从我们看到的情况和行业逻辑判断,美团现在进入印度的可能性极低。

墨腾探访项目今年也带了多位印度主流平台的CEO、高管来中国,与国内业内相关人士深入交流,对双方市场的差异我们也比较了解。

美团疫情之前在印度外卖业态做过一些投资,对市场应该是有一些认知的。美团的内部团队应该一直是在关注着印度目前如火如荼的即时零售市场,他们最近也确实有几次派人调研印度市场并约见/拜访了相关的公司。

这是正常的。但“关注”不等于“进入”。全球巨头每周都在做类似调研。

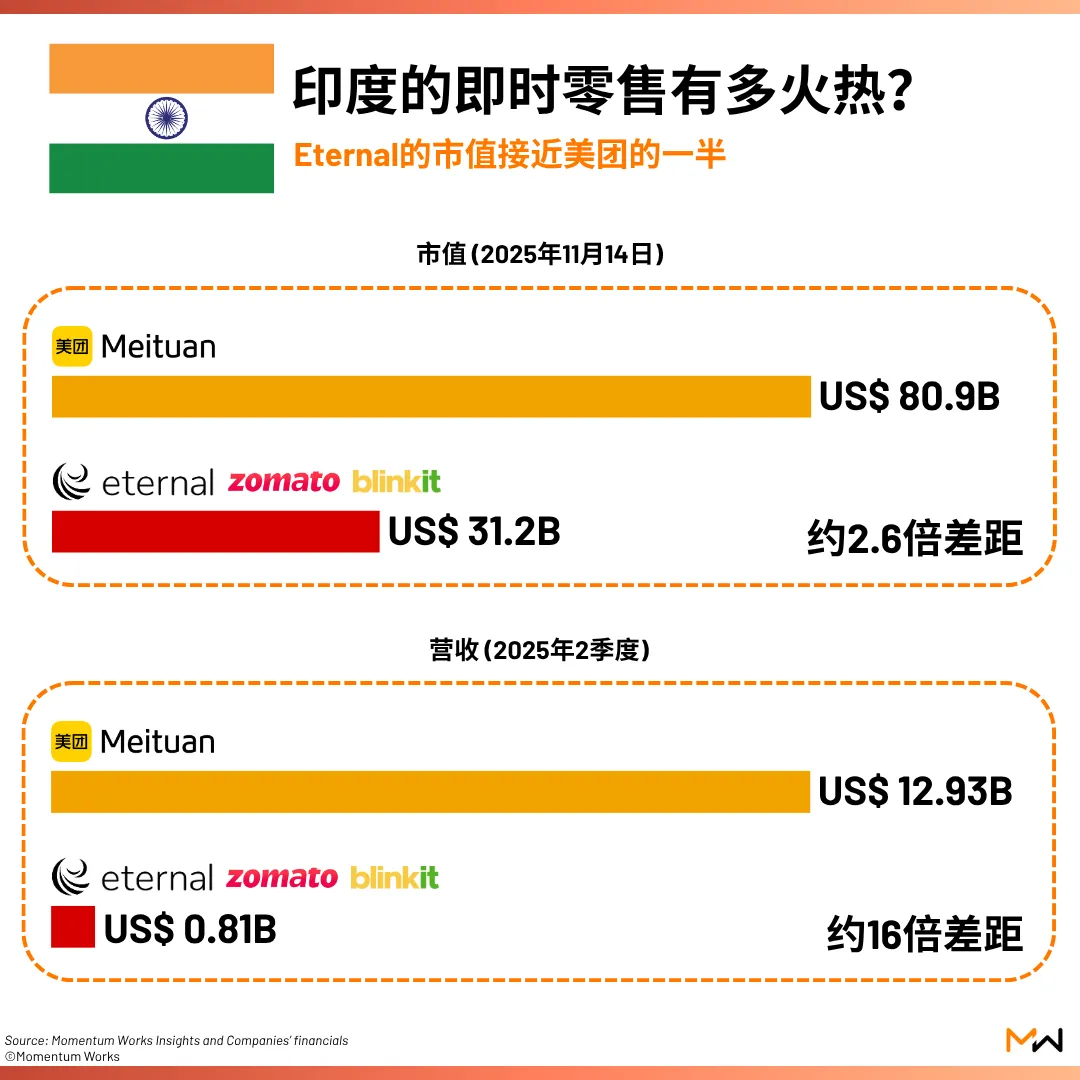

印度的即时零售有多火热呢?头部外卖+即时零售公司Eternal(也就是Zomato的控股实体)目前的市值是312亿美金,接近美团809亿美金市值的一半。

在过去两年里,印度资本市场对即时零售的预期被推得很高。

而从业务规模的角度,Eternal的外卖业务(也就是Zomato)估计每天应该不超过300万单,还不到美团的1/30。而Eternal的即时零售业务规模也是同样的一个量级 - GMV和单量应该都已经超过了外卖。

并且,印度的即时零售逻辑和中国非常不一样。美团今年在中国即时零售的突飞猛进,是建立在一整套高度成熟的基础设施之上:

超高外卖单量带来的履约密度

配送体系10多年迭代形成的算法、调度与人效优势

平台自营 + 加盟 + 商家体系混合构成的低边际成本结构

而印度的即时零售是:

高度重资产 + 自营前置仓 + 高度依赖仓储效率

履约密度远低于中国

供应链不稳定、冷链不完善

成本结构更像叮咚买菜的早期版本

比如,Zomato已经建了将近2000个前置仓,主要竞争对手第二大外卖平台Swiggy、刚刚融了4.5亿美金的创业公司Zepto也都建立了自己的前置仓网络。而受到威胁了的两大电商平台Flipkart和亚马逊也都推出了自己的相关前置仓即时零售业务Flipkart Minutes和Amazon Now。

印度并没有真正建立起现代零售体系(现代零售仅占社会零售总额不到7%),因此前置仓即时零售反而成了“组织零售的一种新方式”。

投资人之所以买账,是因为即时零售提供了一个新的基础设施想象空间。

至于这块的规模到底有多大(目前有个说法就是除了高密度的富人区之外这个模式就未必好使了),以及传统的经营零售业务的大财团(比如信实工业Reliance Industries)会不会为了不被革命也一脚踩进来,这个真要看接下来的发展了。

(顺便说一句,Shopee和Grab目前在东南亚分别推出和将要推出的即时零售逻辑可能和中印两边都不同。)

不过不管怎么说,美团的海外扩张哪些市场比较合理其实是可以推断得出来的。比如说从业务层面要看如下几个因素:

需求密度是否足够高?

供给基础设施是否发达?

模式是否与中国高匹配?

竞争格局是否已固化?

投入产出比是否合理?

在此框架下再加上对政策风险的解读和目前国内外优先级的排列,印度现在根本不会是美团外卖业务(或者小象超市)海外拓展的优先级市场。

未来如果出现重大变量(政策窗口、并购机会、模式演化等),会有机会重新评估,但那至少不是现在。