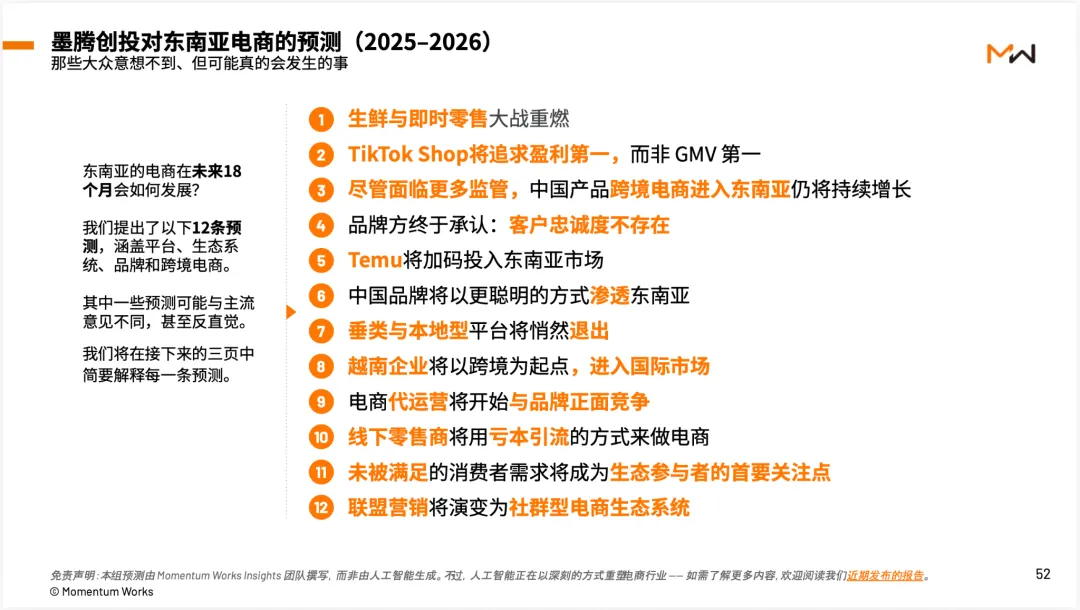

半年前,我们对东南亚电商做出了12个判断

2811

2811如果回到六个月前墨腾刚刚发布《东南亚电商报告2025》的时候,东南亚电商行业的整体氛围,其实并不处在一个“乐观到失去理性”的阶段。

增长仍在,但边际放缓已经显现;竞争依旧激烈,但多数平台与品牌都隐约感受到,过去那套以规模和补贴为核心 - 并且通过通过提高提点来做盈利 - 的增长逻辑,正在逐渐失效。

在这样的背景下,我们在报告提出了12条关于2025–2026年东南亚电商发展的预测,其中相当一部分并不完全符合当时东南亚市场中的主流共识,甚至在讨论中引发了明显分歧。

半年过去,当我们重新回到一线市场,与平台、品牌、物流公司以及各类服务商进行更密集的交流之后,一个越来越清晰的事实浮现出来:这些变化并不是停留在“可能性”的层面,而是已经开始在现实中发生,只是发生的方式,往往比想象中更安静,也更分散。

1. 在压力下,跨境电商没有放缓,而是进行了结构性调整

在过去半年里,围绕跨境电商的讨论明显发生了转向。在今年上半年,全球层面监管、合规、关税以及平台政策的不确定性,被反复放大,并逐渐演变成一种近似共识的判断 - 即跨境增长可能会大幅放缓。然而,从实际运行情况来看,这种判断更多反映的是路径层面的变化,而非方向本身的逆转。

更准确地说,监管并没有阻断跨境货物进入东南亚的趋势,而是迫使平台与商家重新设计履约链路,并在物流、仓配与本地合作伙伴的选择上变得更加多元。虽然一些平台推出了自营的履约业务,供应链因此呈现出更碎片化的形态。

这一点,在全球宏观层面也并非毫无迹象:中国在2025年前11个月录得超过1万亿美元的贸易顺差,本身就说明,供应链的重组并未削弱外溢能力,而只是改变了流动方式。

因此,真正值得关注的,并不是跨境是否继续增长,而是平台、品牌与监管方,接下来将如何在新的结构条件下重新博弈。尤其是在欧洲目前在政策层面非常焦虑的情况下,全球其他地区的商流和政商环境会如何被影响。

2. 生鲜与即时零售重新开始 - 较量在幕后

与跨境类似,生鲜和即时零售也是一个曾被过早“判定结局”的领域。半年前,市场普遍认为这一赛道在东南亚已经见顶,继续投入的边际收益正在快速下降。然而,我们观察到的现实是,平台确实在重新投入,但其底层逻辑已经与 2021–2022 年截然不同。

如今的再投入,不再以抢占心智或覆盖城市数量为核心目标,而是更加聚焦于履约效率、订单密度与单位经济模型的可持续性。平台不再试图用补贴掩盖结构性问题,而是通过不同模型的反复测试,寻找在本地条件下“算得过账”的运营方式。Grab、Shopee 等玩家在不同市场采取了差异非常大的不同供给和履约路径,本身就说明,这并不是一个可以被简单复制的故事。

和中国国内今年市场的激烈补贴战相比,东南亚这条主线短期内或许难以制造情绪高点,但在 2026 年,近场电商很可能成为影响平台基本盘的重要变量。

3. TikTok Shop的在更重视经营质量的同时并没有放弃规模

如果说 TikTok Shop在2024年以前的起盘阶段的核心叙事是GMV,那么现在,其内部重心正在发生一种更微妙但更重要的转移。平台依然希望在东南亚取得规模上的领先,但在执行层面,越来越多注意力被投向与盈利能力直接相关的环节。

这一变化体现在多个方面:品牌与服务商开始搭建更专业、更长期的直播与内容团队;履约能力与运营能力不再只是“支持系统”,而是逐渐成为决定竞争结果的关键因素;工具层面的创新,一方面降低了进入门槛,另一方面也显著加剧了同质化竞争。在这样的环境下,卖家面对的现实并不是机会变多了,而是竞争门槛被系统性抬高了。

4. 中国品牌正在以更接近“本地品牌”的方式进入东南亚

相比前几年以SKU输出为主的跨境逻辑,如今越来越多中国品牌在进入东南亚时,展现出更明确的长期策略。这种变化并非体现在某一个单点动作上,而是体现在一系列连贯决策中:更清晰的品类选择、更本地化的内容和定价体系,以及对本地团队和资源更持续的投入。

在不少市场中,这些品牌已经不再被简单视为“外来者”,而更像是由中国供应链驱动、但在前端渠道和用户需求高度本地化的品牌形态。这一趋势尚未完全展开,但其影响将在2026年被更清晰地感知。

5. 电商环境中的用户忠诚度正在被重新定义

在所有判断中,最容易引发不适的一条,或许是关于用户忠诚度的结论。今年下半年我们和很多在东南亚的国际品牌沟通的时候都提到了这个问题。

我们的观察是,在东南亚电商环境中,消费者的决策越来越受到频次、可得性和价格等因素的驱动,而单纯品牌本身所能提供的稳定性,往往被高估。

这一条判断也和之前中国品牌以更聪明的方式进入东南亚的判断相关联。平台对这一现实的理解,通常比品牌更为直接,也更为冷静。Lazada开始积极引进天猫品牌就是基于这一理解来试图给消费者提供更多元的品牌供给。

因此,对国际品牌来说,留存问题正在从一个“品牌叙事问题”,转变为一个涉及系统设计、履约能力与运营效率的综合问题。这并不意味着品牌失去了意义,而是意味着,仅靠故事和情绪,已经难以支撑长期竞争。

写在最后

这些变化本身并不难被描述,真正困难的是理解它们是如何在具体组织与系统中被执行出来的。很多关键信息,并不体现在财报、发布会或对外叙事中,而是隐藏在决策机制、团队协作方式以及供应链各层级管理的细节之中。