Apple 和 Alphabet走到了盈利的十字路口?

2446

2446作者 | 科里克莱默

编译 | 华尔街大事件

摘要:苹果和 Alphabet在 2020 年和 2021 年的盈利趋势也可能逆转。

作为股票投资者,重要的是要区分好企业和好企业的股票。本文旨在向苹果 ( AAPL ) 和 Alphabet ( GOOGL ) 股票的投资者发出警告,尽管这些业务非常出色,但这些股票仍将屈服于下一个熊市,而现在看来,可能性不大对于未来 24 个月内发生的下一个熊市来说,这是非常高的。

此外,我将缩小本文的范围,并提供一些更广泛的投资组合策略想法,说明我如何在投资组合层面处理我所谓的“繁荣/萧条”危险。这很重要,因为相关股票的市值很大,因此它们对主要指数的影响很大,我怀疑它们可能在许多投资者的投资组合中被超配。

它们也是极高质量的企业,很可能在长期内表现良好。当我们把所有这些东西放在一起时,就会有足够多的交叉流,以至于一个简单的全有或全无的方法可能不是目前最好的方法。由于所有这些因素,本文将具有一些细微差别。这种细微差别将使文章不那么令人兴奋,但希望对聪明的读者更有用。

我将首先研究今年Meta ( FB ) 股票的真实情况。通过了解这一点,投资者有望对未来 24 个月内苹果和 Alphabet 可能发生的事情有所了解。

01

使用 Meta 了解繁荣/萧条动态

一年多前的 21 年 1 月 28 日,我购买了 Facebook 的股票,一周后我在一篇题为“大多数大型科技公司都很昂贵,但 Facebook 值得购买”的文章中分享了关于寻求 Alpha 的想法。除非你一直生活在岩石之下,否则你知道投资做得不好。

现在,它比我的购买日期下降了约-23%,比几个月前的高点下降了-46%。在本文中,我将说明苹果和 Alphabet 股票也可能大幅下跌,原因与 Meta 股票下跌的原因类似。瀑布的时间和深度可能会有所不同,但动态是相同的。

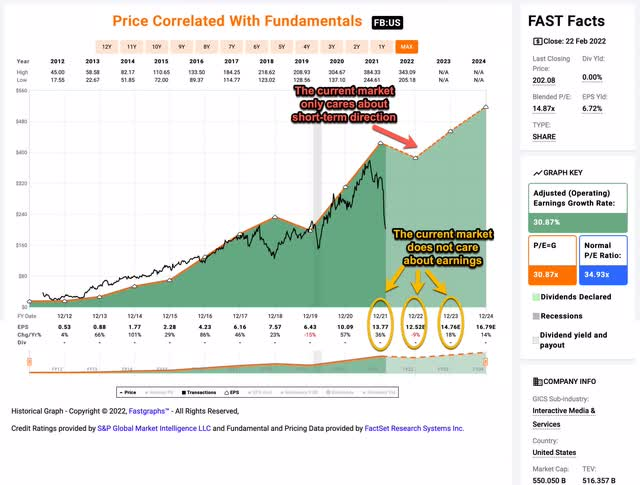

下面是我在 2021 年 2 月的 Facebook 原始文章中分享的快速图表的副本。

2021 年 2 月的预期

我希望读者在这里关注的是分析师对 Meta 在 2021 年、2022 年和 2023 年的每股收益的预期。如您所见,一年前的预期分别为 11.53 美元、13.38 美元和 15.84 美元,为期三年的远期收益。

现在让我们看看 2021 年的实际每股收益以及当前对 2022 年和 2023 年的预期。

meta当前期望

我对 Meta 股票的投资是基于收益的投资。对于基于收益的投资,我最关心的是公司随着时间的推移收集了多少每股收益,以及我为这些收益支付了多少。

与 Apple 和 Alphabet 等股票相比,当我购买 Meta 的未来收益时,我支付的费用要少得多。因此,我认为这不是解释这些股票表现差异的主要因素。这让我们不知道 Meta 的实际收益是否未能达到我购买股票时的市场预期。因此,让我们比较一下当时和现在的收益预期以找出答案。

我们在这里看到的是,Meta 2021 年的实际 EPS 大大超出预期,虽然 2022 年和 2023 年的预期现在低于 2021 年,但如果我们将这三年加在一起,Meta 实际上已经超过了3 年的 EPS 预期。然而,股价现在已经从高点下跌了近-50%。(分析师还预计 2024 年 Meta 将恢复之前的上涨趋势,预期为每股 16.79 美元,因此,分析师并不认为 Meta 会永久下降或停滞。)

我要分享这样一个事实,即 Meta 股票虽然相对于同行(甚至在绝对基础上)没有被特别高估,尽管到目前为止超过了累计收益预期,但仍可能从高点下跌近 -50% 是这个市场关心的是收益的短期方向,而不是收益本身。几乎所有符合 Meta 情况且盈利增长显着放缓或盈利增长逆转的股票都可能经历类似的下跌。它不一定是一家科技公司。

今年早些时候,2022 年 1 月 23 日,我在我的文章“我为什么在 LKQ 获利了“。去年,LKQ 的 EPS 增长了 55%,现在预计今年的盈利增长将持平,LKQ 在上周公布收益后下跌了约-15%。当我在 2020 年 11 月第一次写到并购买 LKQ 时,分析师预计 2022 年每股收益为 3.05 美元。

现在他们预计 2022 年每股收益为 3.96 美元,远高于之前的预期,但该股因消息而下跌很多,并且可能会继续下跌。这里的重要收获是这与模式有关,而不是特定行业或个别业务。虽然 Meta 股票的跌幅与 Apple 和 Alphabet 的股票跌幅之间肯定存在差异,但我预计更大的模式会相似。

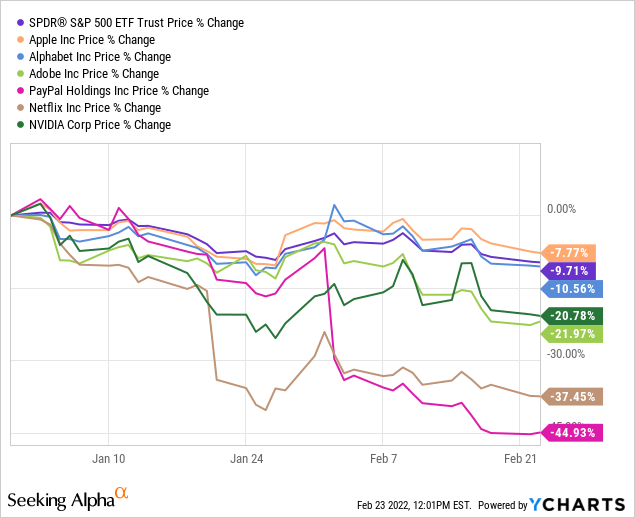

以下是与标准普尔 500 指数相比,这些股票中的一些自年初以来的跌幅示例。

YCharts 提供的数据

尽管所有这些股票与指数一起下跌,但苹果和 Alphabet 的跌幅要小得多,而且它们比一般科技股更符合指数的整体回报。该样本中的其余股票实际上处于熊市中。

我认为 Apple 和 Alphabet 股票的持有者可能在 1 月份的财报季过后松了一口气,所以这篇文章只是试图警告他们为什么不应该这么快松一口气。

02

了解 Apple 和 Alphabet 的繁荣/萧条周期

我用 Meta 展示了当前繁荣/萧条周期的盈利模式,但我也想花点时间写下繁荣的原因。在当前有关美联储加息、俄罗斯/乌克兰、供应链问题和通货膨胀的讨论中,很大程度上缺少的是美国联邦政府的刺激措施是“繁荣”的关键驱动力

这与我们在 2008/9 年经济衰退之后的情况截然不同,当时几乎没有直接给予美国人民的刺激。2009 年之后没有“繁荣”,因为实际上没有刺激措施。我们得到的只是美联储的低利率和量化宽松政策,以及救助最初对危机贡献最大的组织。在那种环境下,经济的大部分杠杆都掌握在美联储手中。

这一次不同。虽然美联储最近的鹰派立场(只要他们真的坚持下去)将有效地从市场上移除所谓的“美联储看跌期权”,但这意味着美联储可能不会像他们那样采取同样的行动在 2018 年第四季度,以防止股市下跌,因为当时的通货膨胀率很低,而且不再低了。

但美联储看跌期权的取消并不是即将到来的“萧条”的主要原因,而不是“繁荣”的主要原因。2009 年利率处于低位,复苏乏力,1990 年代后期利率相对较高,我们经历了历史上最大的股市繁荣之一。美联储当然在 2020 年 3 月为防止萧条做出了贡献,但 2021 年繁荣背后的重担是由联邦政府对美国人民的大量直接财政刺激造成的。

再加上在 2020 年和 2021 年有利于 Apple 和 Alphabet 的独特 COVID 消费模式,它只是在刺激动态之上增加了另一个繁荣/萧条动态,可能会进一步放大它。

现在让我们来看看苹果的收益,以更清楚地了解这些企业获得的刺激资金提振。

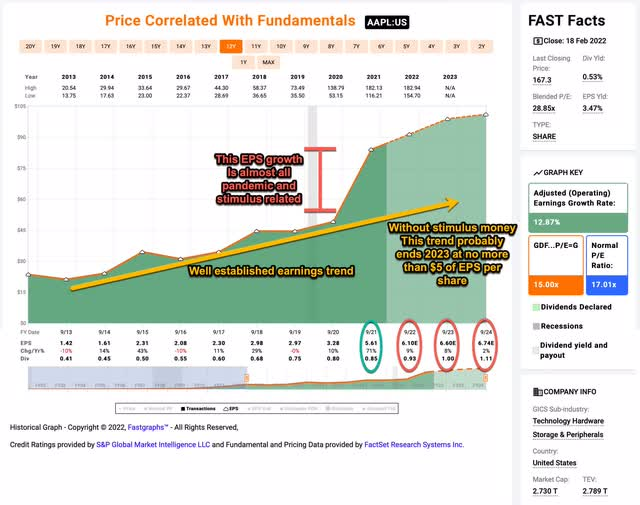

Apple EPS 趋势

在上面的 FAST 图表中,我删除了除 EPS 趋势之外的所有指标,并在 iPhone 于 2013 年成熟时开始绘制图表。我想在这里向读者展示的是,联邦刺激资金对 2021 年苹果每股收益增长的影响有多大. 因为苹果的财年在 9 月结束,他们的 2021 财年几乎在一年内就捕捉到了所有的刺激支付效应。

2020 年,他们的 EPS 增长了 10%,这是我在 2020 年 1 月在苹果公司获利时所预测的,因此他们的盈利增长与 2021 年之前的预期趋势一致。还应该注意的是,因为苹果公司回购大量股票,这些每股收益增长数字被夸大了。如果有人不考虑股票回购的影响,那么苹果公司的收益只会以低个位数的速度增长,导致大流行。

因此,我们从 2013-2020 年苹果公司的低个位数到高达 10% 的盈利增长到 2021 年单年 71% 的盈利增长。我认为苹果投资者需要真正问自己的问题是如果到 2023 年底,当大部分刺激资金已经用完时,苹果的收益是否可能会增长、收缩或保持不变?目前,分析师认为每股收益可能会在这段时间内以个位数增长。

市场对苹果股票的定价似乎比它的增长速度要快得多(根据 28-30 的市盈率,我估计需要 15% 的每股收益增长率来支持中期估值)。我认为到 2023 年底每股收益增长实际上为负的可能性非常高。

我的论点是,与分析师预期的 6.60 美元相比,苹果的每股收益在 2023 年更有可能接近每股 5 美元。如果我们推断他们在 COVID 之前到 2023 年的每股收益增长趋势将约为每股 4.50 美元,但我相信他们会在 2020 年和 2021 年为他们非常粘稠的生态系统增加更多的客户,并且会从中获得永久的利益。

因此,我认为他们在 2023 年的每股收益在 5 美元到 5.50 美元之间的预期似乎是合理的。如果我的估计稍微接近一点,那么苹果股价在这段时间内出现深度抛售的可能性非常大,熊市下跌-20% 的可能性非常大。

Fast图表

我们看到 Alphabet 的模式与我们在 Apple 看到的非常相似,但 Alphabet 的每股收益实际上在 2021 年增长了 91%,令人难以置信。看看历史每股收益的 FAST 图表就可以看出今年的异常情况。

这正是“繁荣”的定义,到 2023 年底出现“萧条”的可能性非常高。我估计,如果没有 COVID 刺激,Alphabet 之前的每股收益趋势将使他们在 2022 年获得每股约 75 美元的收益,而目前分析师预计每股收益约为 116 美元。和苹果一样,这些额外的刺激收益可能会帮助调整之前的上升趋势,而这些钱会在经济中继续流通一段时间,所以,也许 EPS 不会一路下跌到之前的趋势线,

投资者需要考虑的另一个问题是,在 2008 年的上一次经济衰退期间,谷歌的每股收益以每年 40% 以上的速度增长,因为当时它们仍然是一家规模相对较小且增长迅速的企业。现在他们是一家价值 1.7 万亿美元的公司。Alphabet 的大部分收入来自广告,而广告作为一个周期性行业有着悠久的历史。

投资者应该预计,在“正常”衰退期间,每股收益增长将严重为负。现在再加上经济衰退,之前的广告热潮可能是一次性刺激资金推动的,它使 GOOGL 的股票可能出现非常急剧的下跌。股价几乎肯定会跌至足以触及熊市区域,我可能不会考虑买入它,直到它从高点下跌 -40% 或 -50%。

03

投资组合考虑和策略

现在是考虑减少风险敞口的时候了,并指出尽管 2021 年的收益不错,而且这些股票的价格相对于许多其他科技股表现良好今年的股票,它们极有可能屈服于已经推动其他股票下跌的相同力量。Apple 和 Alphabet 虽然现在看起来不可战胜,但在未来两年的价格中却有着非常高且极其不切实际的期望。

我不知道它们破裂之前的确切时间是什么,但推动 2021 年增长的刺激措施不太可能在 2022 年继续下去,到 2023 年底将几乎完全结束。我们生活在这样一个时代大盘股一夜之间可能会下跌-25%。

我是一个只做多头的投资者,到 2022 年为止,我已经完全投资并且没有持有现金。然而,截至撰写本文时,标准普尔 500 指数全年下跌近 -10%,我的投资组合仅下跌约 -3%,实际上在投资组合层面上观察非常无聊。

这就引出了一个问题,如果我像看起来那样看跌,为什么我不持有一些现金?将来,我很可能会持有现金,但我现在不这样做有三个关键原因。

首先是我可能是错的(尽管我认为可能性越来越大)。第二个是我很多元化,我拥有许多我认为将具有防御性或反周期的股票,至少在 2022 年,我有大约 20% 的国际敞口,接近 10% 的金属敞口,以及一些房地产敞口。所有的钱都来自我的股票iShares Core Growth Allocation ETF ( AOR ),现在的权重超过 15%。甚至我在 Meta 的初始权重也只有 1%,而年初它在标准普尔 500 指数中的权重为 3.8%,所以即使我接触到这些繁荣/萧条的股票,我的敞口也更少比其他大多数人。

我还没有将任何东西转移到现金上的第三个原因是,政策制定者仍然可以改变主意。我们看到美联储在 2018 年第四季度以戏剧性的方式这样做,而在 2008 年,众议院共和党人首先拒绝了任何救助的选择,但随后他们回到自己所在的地区并从选民那里得到了很多,当他们回来时他们通过了对华盛顿的救助。

我只是想分享这种繁荣/萧条的动态,因为我认为对美联储和加息的关注远远超过了对这种更大的“繁荣/萧条”危险的关注。虽然就一些投资者愿意为优质科技股支付的高估值而言,低利率可能导致股价“繁荣”,但利率与“萧条”动态几乎无关,后者将由突然取消刺激资金。

假设科技投资者从一开始就真正关心利率比较,利率上升可能会在未来一两年内相对缓慢和渐进,但对企业盈利有更直接影响的刺激措施的取消不会很快作为渐进的。今年股市已经向我们展示了 Meta 和其他股票,它对收益令人失望的反应绝不是渐进的。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。