多地税务局关注“赛维模式”,跨境卖家该如何理解这次信号?

4572

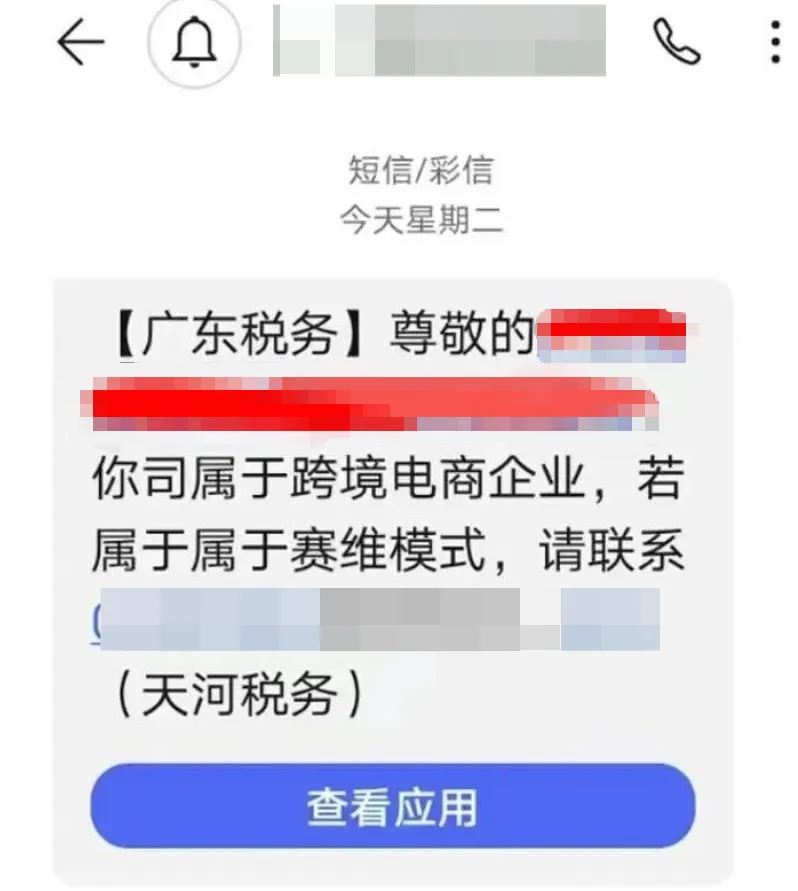

4572这两天,不少广东跨境卖家都遇到了一件相似的事。当地税务局来电或发短信,询问企业是否采用“赛维模式”运营,并要求配合填报相关经营情况。

广州、中山、东莞……多个城市陆续出现类似反馈,一时间圈内讨论不断。

有人紧张,有人观望,也有人在问:这是不是意味着“赛维模式”要被定性了?

从目前情况来看,事情并没有发展到“定性”这一步,但一个更值得关注的变化正在发生:监管已经开始系统性研究这一模式本身。

01

不是查税

但也绝不是随便问问

根据多位卖家的实际沟通情况,这一轮动作更接近于集中摸排与前期调研。

税务人员在沟通中普遍强调:

当前阶段以统计、了解情况为主

尚未对相关模式作出合规或违规判断

也没有同步出台明确的处理政策

但有一点非常明确:税务部门已经开始系统性关注这一类跨境电商运营结构。

这意味着,“赛维模式”已经从行业内部的共识操作,进入了监管部门的研究视野。

02

“赛维模式”为什么会被盯上?

所谓“赛维模式”,本质上并不是某一家公司的专利,而是一套被广泛采用的跨境电商架构思路。

其核心做法是: 通过多主体协同运作——母公司、店铺公司、运营公司、出口公司、香港公司等——在前端维持平台B2C零售的同时,在账务与贸易层面,将业务转化为境内公司与香港公司之间的B2B批发交易。

这一模式的初衷很明确:

分散平台账户与经营风险

优化税务结构

提高整体资金与组织效率

但站在监管角度,问题也同样集中在一个点上:业务实质是否与账面结构一致?一旦交易链条被拆分,报关、物流、资金、收入之间是否还能一一对应,就成为必须被核实的重点。

03

本轮摸排

税务局到底在看什么?

简单说这一次,税务部门并不是在纠结你用了什么模式,而是在看:这套模式,能不能讲清楚、对得上、查得到。当B2C零售在前端发生,而B2B批发在账务层面确认时,报关金额、销售收入、物流路径、资金回流之间,是否能够相互印证,成为绕不开的核心。

从卖家反馈的填报要求来看,税务部门主要关注三件事:一是涉及哪些主体、各自承担什么角色;二是整体经营规模,尤其是近几个季度的销售数据;三是关键凭证是否完整可追溯,包括报关与收入的匹配情况、物流合同和运单、采购与付款记录,以及资金流向的合理性。逻辑并不复杂,但穿透性很强。

业内普遍认为,这更像是一次政策前的底层研究,而不是立即收紧的信号。监管层需要先看清行业真实运行方式,才能判断哪些属于合理安排,哪些存在系统性风险。

对卖家而言,这个阶段最重要的并不是急着否定或调整现有结构,而是重新审视自己是否具备被解释的能力。过去很多模式能够顺利运转,靠的是行业惯例和执行默契;但当监管开始集中调研时,真正安全的,从来不是结构本身,而是证据链是否完整。

业务能不能讲清楚,四流能不能闭环,材料能不能随时拿出来,这些问题,会比“用了哪种模式”更早决定风险边界。

赛维模式被点名调研,并不意味着跨境电商要被推倒重来。但它清楚地标志着一个阶段的结束:粗放运转、只对平台负责的时代,正在向可被穿透审视的阶段过渡。

接下来政策如何落地,还需要时间。但可以确定的是,行业正在进入一个新的阶段,拼的不再是谁的结构更复杂,而是谁的合规基础更扎实。