今年的大卖退场潮,又轮到了美妆赛道

929

929“化妆刷第一股”第二次告别资本市场...

一纸公告,这家在跨境圈被反复提及的中山美妆大卖,还是走到了退市这一步。

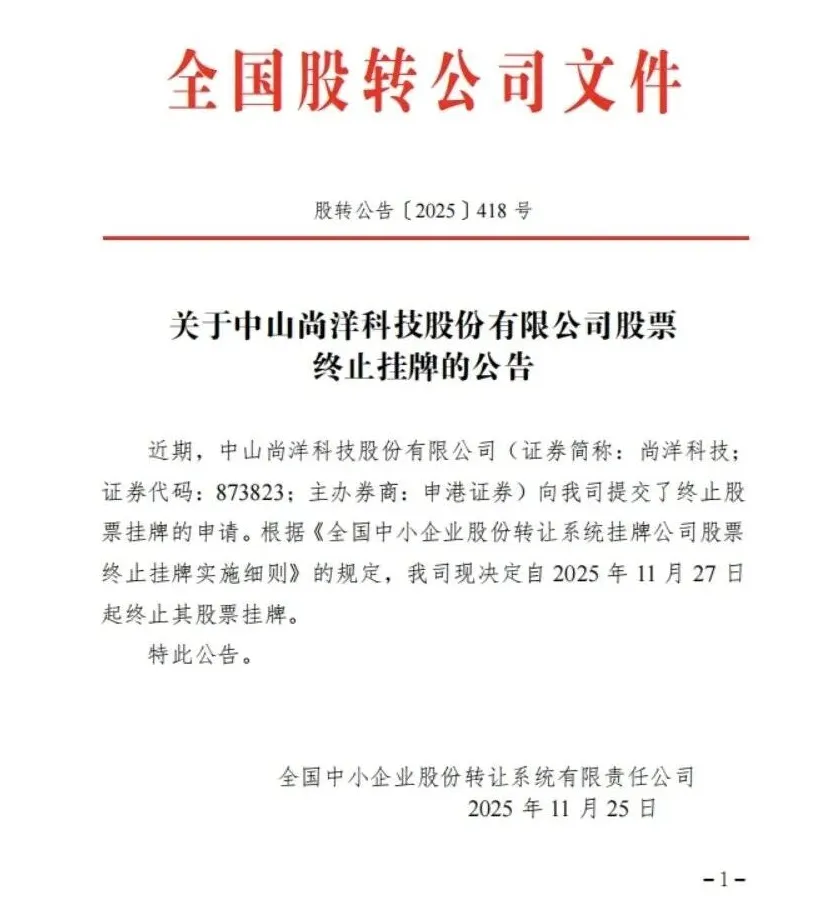

11月27日,中山尚洋科技股份有限公司(以下简称“尚洋科技”)股票正式终止在全国中小企业股份转让系统挂牌。至此,这家曾被称为“化妆工具第一股”的企业,再次结束了自己的资本市场旅程。

对很多跨境从业者而言,尚洋科技并不陌生——它既是亚马逊美妆刷类目的成熟卖家,也是TikTok Shop顶流美妆品牌 Tarte 的核心供应商之一。

但最终,这家深耕美妆工具近二十年的老牌企业,还是选择主动退场。

01

主动退市,不是“突然崩盘”

从公告内容来看,尚洋科技此次退市并非被动出局。

公司给出的官方理由是:基于所处行业发展趋势、市场环境以及自身战略规划,为集中精力投入生产经营、提高经营效率、降低运营成本,申请终止挂牌。

换句话说,这是一次主动收缩资本战线的选择。

事实上,这已经不是尚洋科技第一次离开新三板。

早在2018年,公司就曾终止挂牌;2022年重新登陆新三板时,市场普遍解读为“为北交所上市铺路”。但三年之后,北交所尚未成行,退市却先一步到来。

这一次,尚洋科技选择不再等待。

尽管公告语气克制,但从财务数据来看,压力并不难理解。

2025年上半年,尚洋科技实现营业收入1.07亿元,同比下滑19.28%;归属于挂牌公司股东的净利润为1458.6万元,同比下降29.07%;毛利率也从去年同期的32.77%降至30.54%。对一家以ODM为主的美妆工具企业而言,这组数据释放出的信号并不乐观。

尚洋科技长期深度绑定欧美头部客户,出口业务占比高达95%。当海外消费市场趋冷、零售商压缩采购规模时,订单波动会被迅速放大,利润空间也随之被挤压。

在业绩承压的情况下,继续维持新三板挂牌,每年还需承担数十万元的挂牌与合规成本,而股票流动性长期偏低、融资功能有限,这笔账显然并不划算。

图源网络,侵删

02

代工模式的“隐性风险”正在集中暴露

尚洋科技的处境,并非个例。在很长一段时间里,ODM模式被视为中国制造出海的“安全路径”:订单稳定、客户成熟、回款可预期。

但进入2024—2025年后,这种模式的结构性问题开始集中显现:

大客户高度集中,一旦订单调整,业绩立刻承压

成本端持续上升,但议价能力有限

汇率、物流、关税等外部变量频繁波动

即便尚洋科技尝试推进自有品牌,如亚马逊上的 Brush Master,但品牌业务体量始终偏小,难以在短期内形成新的增长支点。

在“代工不稳、品牌未起”的夹击下,退市反而成了一种止损式选择。

03

今年的大卖退场,不止尚洋一家

把视角拉远,会发现尚洋科技并不孤单。今年以来,跨境圈里“退市”“停摆”“资金承压”的案例明显增多。

曾被称为“新三板跨境第一股”的择尚科技,跨境业务几乎全面停摆,连续多个报告期营收为零,持续经营能力被反复问询。

而在港股市场,头部出海品牌晨北科技(VeSync)也选择主动退市,引发市场热议。外界给出的解释五花八门:关税压力、估值偏低、资本束缚过重……但本质上,都是企业在重新评估资本与经营之间的关系。

这些案例共同指向一个现实:

上市,不再是所有出海企业的最优解。

需要明确的是,退市本身并不等同于企业经营崩塌。对尚洋科技而言,退出资本市场,意味着可以把原本用于信息披露、合规维护的成本与精力,重新投入到生产经营和供应链调整中。

从公开信息来看,尚洋科技也在酝酿新的布局,包括东南亚产能探索、B2B渠道重构等,试图降低对单一市场和大客户的依赖。

只是,这条路并不轻松。

资本退场,考验才刚开始

“化妆刷第一股”的退市,给跨境行业留下的并不是简单的成败判断,而是一个更现实的问题:

当增长放缓、成本上升、资本红利退潮,企业到底该靠什么活下去?

是继续押注大客户,还是重建品牌;是留在资本市场,还是回到经营本身。

答案没有统一标准,但可以确定的是——粗放扩张的阶段已经结束,真正考验内功的周期,正在到来。

尚洋科技选择了先撤一步。而更多出海企业,或许正站在同样的十字路口。